日本のガバナンス改革は、この10年で大きく前進してきた。2014年に策定された日本版スチュワードシップ・コードでは、目的を持った対話を通じて企業の持続的成長を促し、中長期的な投資収益の拡大を目指す姿勢が明確に示された。2024年にはアセットオーナー・プリンシプルが新たに制定され、投資先企業の持続的成長を後押しするスチュワードシップ活動がアセットオーナー自身の責務として位置づけられた。一方、上場会社を対象としたコーポレートガバナンス・コードも、2015年の策定以降、政策保有株式の縮減や独立社外取締役の拡充などを通じて高度化が続いている。東京証券取引所も市場区分再編や上場維持基準の厳格化を経て、2023年には「資本コストと株価を意識した経営」を要請し、株価純資産倍率(PBR)1倍割れの企業に資本政策の再点検と企業価値向上への取り組みを促した。

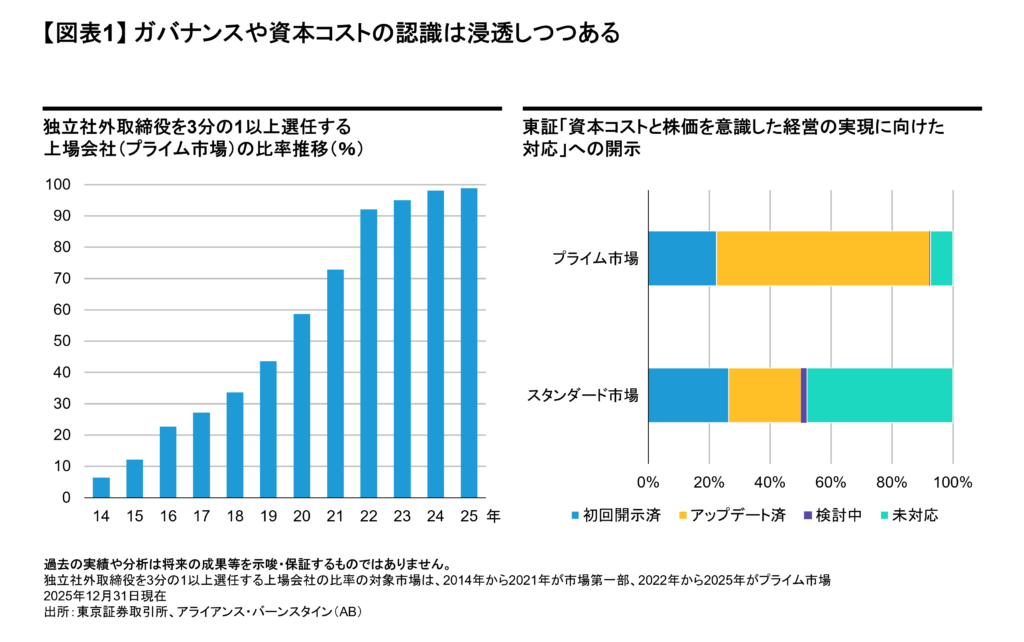

こうしたインベストメント・チェーン全体への働きかけは、一定の成果を生みつつある。たとえば、独立社外取締役を3分の1以上選任する企業はプライム市場で98%超(2025年12月末時点)に達し、東証が求める「資本コストと株価を意識した経営」に関する開示も93%の企業が実施済みだ(図表1)。また、TOPIX構成企業におけるPBR1倍割れ企業の割合は、一時の50%超から2025年末には3割台まで改善し、バリュエーションにも変化が表れ始めている。

しかし、形式面でガバナンスが整いつつある一方で、実際の対話の場では依然として企業と投資家の間に認識のずれが残っている。東京証券取引所が示す「投資者の目線とギャップのある事例」では、企業側の株価に対する理解が表層的で、適切な対話の機会が設定されていない初歩的なケースが指摘されている。また、投資家対応が進んでいる企業であっても、不採算事業の縮小・撤退が進まない、役員報酬が中長期的な企業価値向上と結びついていないなど、より本質的な課題が残る。こうした点は、アライアンス・バーンスタイン(以下、「AB」)の運用チームがエンゲージメント1を通じて感じてきた問題意識とも一致する。

同時に、企業側から投資家に向けた不満も多い。投資家が足元の数字ばかりを重視して長期的な議論ができない、対話相手に応じたアジェンダ設定が不十分、アセットオーナーに対する義務感だけで継続性のない質問が繰り返される、さらには企業や業界のビジネスモデルに対する理解が浅いといった指摘が、複数の調査で示されている(金融庁、東京証券取引所の各資料)。本来、持続的な企業価値向上に向けた双方向のやりとりとなるべき対話が、十分に機能していないのである。

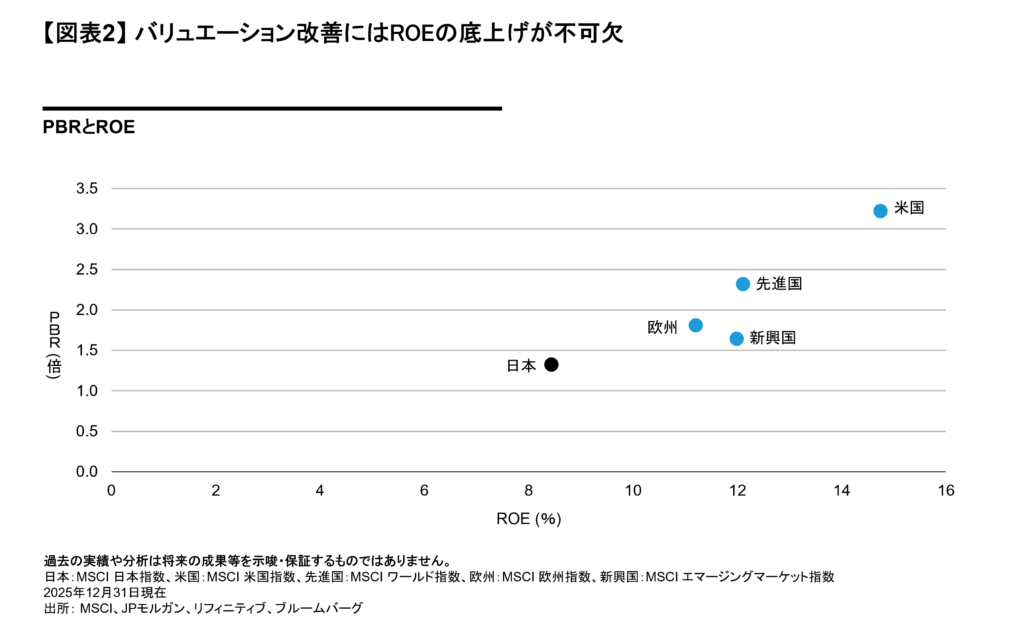

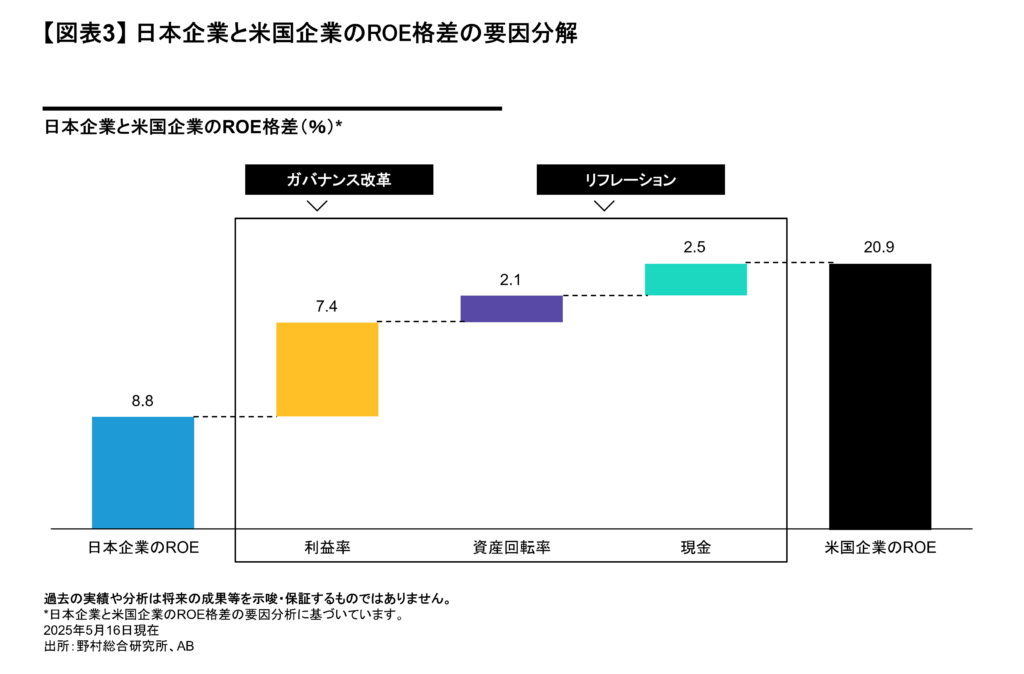

こうした状況は、株価バリュエーションにも反映されている。日本企業の平均PBRは1.3倍(2025年12月末時点)と、先進国平均の2.3倍を大きく下回る(図表2)。背景には自己資本利益率(ROE)の低さ(8.8%)や利益率の見劣りがある(図表3)。ABは、ガバナンス改革を通じてROEを改善し資本効率を高めることこそが、企業価値向上の重要な鍵であると考えている。

真に建設的な対話を通じて、中長期的な企業価値の成長、ひいては投資収益の拡大を目指すために、アクティブ投資に必要とされるアプローチとはどういうものか?ABでは、企業との対話を株価上昇に向けた投資家の見方を経営に伝えるための場であると捉えている。投資家は、現在の株価が示唆する課題や方向性を、会社の取り組みに落とし込んで個別具体的に伝えることで、企業行動の変化や市場からの見直しが企業価値の向上につながることを目指す。投資家は経営者に指示する存在ではなく、あくまでも1ステークホルダーとして、株式市場の要望を経営者に伝える役目を負っているのだ。ある会社の株価が割安だと判断される場合に、その要因が事業ポートフォリオなのか、価格決定戦略なのか、投資規律なのか、それとも他の要因なのか?投資家は、長期的な事業環境や競合状況とともにそれぞれの会社の課題を理解した上で、株価上昇に向けた仮説を持って対話に臨む。その投げかけを、経営がどのように受け止めるかも、投資判断の重要な一要素となり得る。

こうした対話を実現するために、投資家は、中長期的な視点を持ち、豊富な知見と経験に基づいて投資先の事業及び産業構造を深く理解するとともに、グローバルなベストプラクティスと併せて各地域における違いを理解している必要がある。真に建設的な対話とは、チェックリスト型でも、次の四半期収益の着地点を知ることでもない。形式ではなく質を伴う対話こそが、ガバナンス改革における次の進化につながるとABは考えている。

1. ABは、エンゲージメントを行うことが顧客の金銭的利益に資すると判断する場合にエンゲージメントを行います。

当資料は、2026年2月17日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。