韓国のバリューアップ改革は、ガバナンス改善に向けた着実な成果を挙げており、議決権行使はこうした成果をさらに強化する役割を果たすだろう。

バリューアップ改革と呼ばれる政府主導のコーポレート・ガバナンス改善が、韓国の株式市場に投資機会をもたらしている。韓国政府は2024年以降、ソフト・ローとハード・ローの双方を活用しながら、資本配分や少数株主保護に代表されるガバナンスの向上に取り組んでいる。アライアンス・バーンスタイン(以下、「AB」)では、韓国政府による取り組みは評価できるものであり、今後も追加的な成果につながる可能性が高いと見ている。こうした改革の中で、投資家がその果実を最大限に捉える最良の方法は、ファンダメンタルズ・リサーチと議決権行使の効果的な組み合わせだ。

投資機会の大きさを把握するには、特定のガバナンス基準を満たした企業で構成される、韓国バリューアップ指数(KVI)が役に立つ。KVIは2024年後半に導入されて以来、より幅広い銘柄で構成される韓国総合株価指数(KOSPI 200)を30%超アウトパフォームしてきた(図表1)。

KVI連動型の上場投資信託(ETF)への資金流入が一定程度寄与してはいるものの、こうしたアウトパフォームの要因は主に、強固なコーポレート・ガバナンスと高い投資リターンとの正の相関関係にある。このような相関関係は、ABが考える韓国への投資機会の根底にあり、さらに、積極的なスチュワードシップ責任の重要性を改めて示すものだ。

改革に法的効力を持たせる

韓国のバリューアップ改革は、韓国経済と韓国株式市場の主要かつ構造的な特性に変化をもたらすことを意図している点で大きな意味を持つ。韓国経済は1950年代以降、財閥と呼ばれる巨大なファミリー企業グループに支配されてきた。財閥の特徴は株式の持ち合いのほか、低い自己資本利益率(ROE)や支配株主と少数株主の対立にあり、これが「コリア・ディスカウント」、すなわち世界の同業他社に比べて概して低い韓国の株価バリュエーションにつながっている。

こうしたディスカウントを問題視した韓国政府は、日本のコーポレート・ガバナンス改革にも影響を受け、2024年に「コーポレート・バリューアップ・プログラム」を発表し、企業の資本効率の改善に加えて、株主リターンの向上やガバナンスの強化を推進すると宣言した。KVIや同指数に連動するETFの導入は、これらの改革を市場主導で進めることを目指したプロジェクトである。

さらに、2025年の商法改正によって、これらの改革は法的効力を持つようになった。当改正を通じて韓国政府は、すべての株主に対する取締役のフィデュ―シャリー・デューティー(受託者責任)を明文化し、少数株主の立場を強化するための措置を講じている。加えて韓国政府は2026年2月、法人税法の改正を通じて企業への圧力を強め、高い配当を支払う企業が税制上の優遇を引き続き受けるためには、バリューアップ計画を公示しなければならないとした(韓国の金融サービス委員会のサイトご参照(英語、外部サイト))。

日本が企業の自主的な取り組みを前提としたコーポレートガバナンス・コードに頼っているのとは対照的に、法的拘束力をも駆使した韓国の取り組みは、さらに一歩踏み込んだものとなっている。バリューアップ・プログラムの効果は既に現れ始めており、JPモルガンのデータによれば、韓国銀行セクターにおける総還元性向の平均値は2023年の36%から上昇し、2026年までに50%を超えると予想されている。こうした改善は、資本配分の最適化に向けた企業の取り組みが進んでいることを示していると言えるだろう。

リサーチに基づく議決権行使が持つ力

市場全体に関わるバリューアップ改革と、個別企業に対する議決権行使は、互いに補完し合う関係にある。投資家は議決権行使の内容を注意深く精査し、進捗に対する評価やより高い期待、さらには懸念事項について企業の経営陣と直接対話することで、バリューアップ改革の進捗を後押しすることができる。

議決権行使はまた、徹底したリサーチと一貫した手法を取り入れることで、最大の効果を発揮するとABは考える(以前の記事『2026年株主総会シーズン:激変する環境の中で、ガバナンスに注目が集まる』ご参照)。こうした考えに基づき、ABのグローバルな議決権行使アプローチは、取締役会の独立性や経営陣への報酬、さらには監査手法や資本配分について国ごとに基準を設けた上で、重要な投資先については、より建設的な議決権行使戦略を策定するために、個別企業のファンダメンタルズに関する運用者やアナリストの知見を取り入れている。リサーチに基づく議決権行使とは、行使そのものを目的としたものではなく、アクティブ運用のためのツールの一つであるとABは考えている。

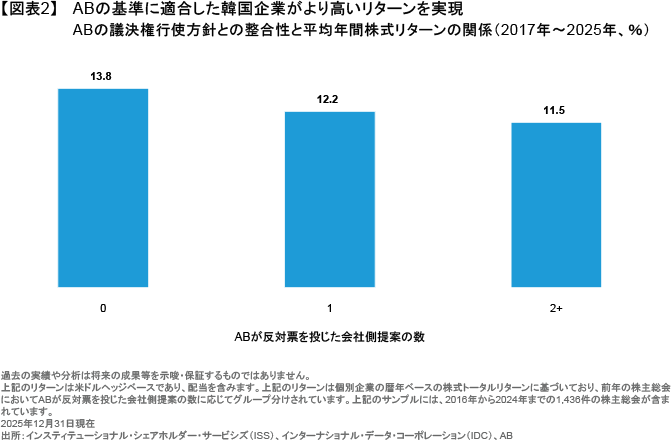

こうしたアプローチの有効性は、韓国におけるABの議決権行使実績、すなわち会社側提案に対するABの賛成状況(ガバナンスの質を示す指標)と企業の株価パフォーマンスとの関係からも見て取れる。この分析では、ABが反対票を投じた会社側提案の数(VAM)に応じて企業を均等ウェイトのバスケットにグループ分けし、各バスケットの翌年の平均株式リターンを算出した。その結果、ABのガバナンス基準を十分に満たしている、すなわちVAMが0件であった企業グループの翌年の平均パフォーマンスは、VAMが2件以上であった企業グループを年間200ベーシス・ポイント超上回っていた(図表2)。

ガバナンスを通じた価値の創出

投資家は、バリューアップ改革がもたらす投資機会をどのように生かすべきか?まずはリサーチを駆使し、ガバナンスの強化がバリュエーションの向上につながる可能性のある企業群を特定することが重要だ(以前の記事『スチュワードシップの視点で企業行動を評価する』ご参照)。その上で、議決権行使を活用し、ガバナンス改善が実現するよう、企業に対して影響力を行使していくことが次のステップとなる。

議決権行使にあたっては、企業が本来達成すべきゴールについて、投資哲学に基づいた大きな視点を持っておくことが何よりも重要だとABは考える。議決権行使に関するABの哲学は、企業が当該市場(韓国証券取引所など)において要請されるガバナンス体制に従うだけにとどまらず、これらの基準を超えて最高のパフォーマンスを発揮できるよう、働きかけを行うというものである。韓国企業の2025年の議決権行使シーズンを通じてABは、参加した株主総会の58%において会社側提案に反対票を投じており、こうした結果はABの厳格な議決権行使基準を反映したものであると言えるだろう。

また、企業に変化をもたらす可能性が高い、重要度の高いテーマに強く焦点を当てた議決権行使を行うことが望ましい。取締役会の構成(以前の記事『取締役会も年齢を気にしよう』ご参照)や役員報酬は、韓国だけでなく大半の国においても同様に、重要度の高いテーマだ。

取締役の独立性は十分か?取締役会において多様な議論が行われ、実践につながっているか?取締役会は少数株主の利益保護や長期的な価値創造にコミットしているか?報酬制度に透明性はあるか?そしてまた、経営陣への報酬は企業の業績や株主リターンに沿った水準となっているか(以前の記事『役員報酬制度と議決権行使:ヘルスケア業界の分析事例』ご参照)?

充実したリサーチに基づくアクティブ運用と、議決権行使を通じた積極的なスチュワードシップを組み合わせることで、投資家は韓国のバリューアップ改革から広く恩恵を受けるだけでなく、個別企業ごとの投資機会をより的確に捉え、さらなるリターンの向上につなげることが可能であるとABは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年3月9日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。