ESGの取り組み

2026年の米国企業の株主総会シーズンに向け、投資家の注目点は大きく変化している。規制環境の変化を受け、株主提案の総数が大幅に減少する中、ガバナンスに関する課題が株主総会における最大の争点となりつつある。また、株主提案を拒否する新たな権限が企業に与えられることで、投資家は自らの声を届けるための代替手段を模索する可能性もある。リサーチに基づいた独立性とガバナンスの基本を重視する姿勢が、変化する環境においては投資家を導く指針となるだろう。

2026年の議決権行使シーズンがスタートする中、米国では変化の兆しが見えている。議決権行使をめぐる規制や力関係の変化は、運用会社にとって、スチュワードシップへの自らの取り組み姿勢を守り続けられるかどうかを試すものとなるだろう。

議決権行使の流れは変化しており、過去数年続いた環境・社会課題の重視から、現在は取締役の選任や経営陣への報酬など、ガバナンス課題が再び注目を集めている。

2026年の議決権行使は、規制や法律の大きな変化の中で行われることになるだろう。州法や連邦法とその執行措置がガバナンスに関する意思決定をさらに複雑化させる中、議決権行使助言会社は厳しい監視の目にさらされている。運用会社はしっかりと状況を把握した上で議決権行使シーズンに臨むべきであり、何が変化しているのかを理解しつつ、自らの判断で信念を持って投票ができるよう、マテリアリティに基づいた枠組みに沿って行動する必要があるとアライアンス・バーンスタイン(以下、「AB」)は考える。

規制及び法的環境の変化

2020年から2024年にかけて、ESG(環境・社会・ガバナンス)の中でも「E(環境)」と「S(社会)」に対する関心の高まりを追い風に、株主提案の件数は着実な増加基調をたどってきた。一方、2026年の議決権行使シーズンは、2025年に起きた株主提案関連を含む様々な規制・法的環境の変化を受けて初めての年となる。

規制面における最も重要な変化はおそらく、株主総会の議題を企業がより自由に決められるようになることだ。米国証券取引委員会(SEC)は2025年、議決権行使プロセスに関する新たな指針と判断を公表した。SECはまず、企業がより簡単に株主提案を除外できるようにすると発表し、除外の対象となる株主提案には「通常業務執行」に分類される提案などが含まれるとした。つまり、本質的に日常業務の問題であると企業が考える株主提案について、議題から除外する高い自由度が企業に与えられるということだ。

次に、SECはこの指針を2025年末にかけて拡大し、企業からのノーアクション・リクエスト(株主提案を議決対象から除外しても問題がないかを当局に確認すること)について、SECが見解を示さないこともあるとした。その結果、株主提案を除外するかどうかの判断は、実質的に企業に委ねられることになった。

さらに、提案を行う株主は別の新たな規制変更によっても制約を受ける可能性がある。SECは2026年1月、株主勧誘通知の提出手段を縮小し、保有株式500万米ドル未満の株主が提出する任意書類を今後は受け付けないとした。これにより、保有額が少ない株主提案者は補足資料を EDGAR(SECの電子開示システム)に掲載することが難しくなり、株主提案の背景にある主張を補強したり、反対投票を呼びかけたりするのにこれまで多く利用されてきた手段が制限されることになる。ABの見方では、こうした変化の結果、議決権行使シーズン中に公開提出される補足資料の数は減少し、反対投票運動の勢いも抑えられることになるだろう。また、株主提案者はメディアへの働きかけと投資家との直接対話をより重視するようになる可能性があることから、株主の声を企業に届けるためのコスト面と調整面でのハードルは、今よりも高くなると考えられる。

個人投資家の議決権行使を促進するための技術的な変更も、企業にとってメリットをもたらしそうだ。例えば、SECがエクソン・モービルに対して導入を認めた任意のプログラムは、経営陣の推奨に沿った議決権行使を自動で行うことを個人投資家が選択できるものであり、これによって会社側提案への賛成率は上昇する可能性がある。

助言会社への圧力

一方、議決権行使の助言会社に対する監視の目は、これまでになく厳しくなっている。規制当局や議会関係者は、ESG問題に関する利益相反の可能性をめぐって、インスティテューショナル・シェアホルダー・サービシズ(ISS)やグラス・ルイスといった助言会社を調査中である。これらの調査を主導しているのはフロリダ、ミシシッピ、ミズーリの各州の司法長官であり、テキサス州では助言会社を対象とした新たな開示要件が導入され、監視と取り締まりの強化が実施されている。また、トランプ大統領もSECや連邦取引委員会(FTC)などの連邦機関に向けて大統領令を発出し、議決権行使助言会社の規制上の扱いと市場慣行について見直しを行うよう指示している。

こうした動きを受け、一部の大手運用会社は、米国における議決権行使リサーチに外部の助言会社を利用するのをやめ、人工知能(AI)ベースのソリューションなど、代替手段への切り替えを進めている。議決権行使助言会社の側では、新規参入企業が既存大手の支配的な地位に対して競争を挑む中、既存大手はよりカスタマイズされた調査サービスを提供することで変化に対応しようとしている。

ガバナンスの基本に回帰する株主提案

これらの動きは議決権行使動向にも変化をもたらしており、影響は2026年も続く可能性が高い。

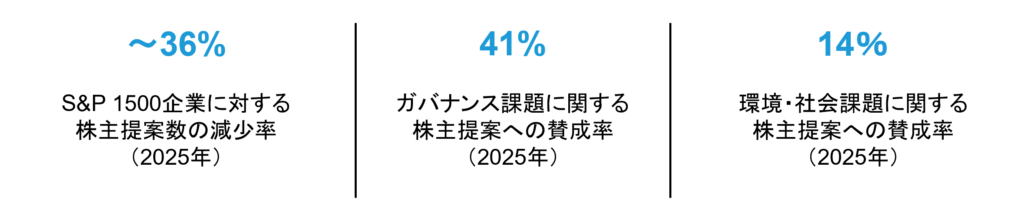

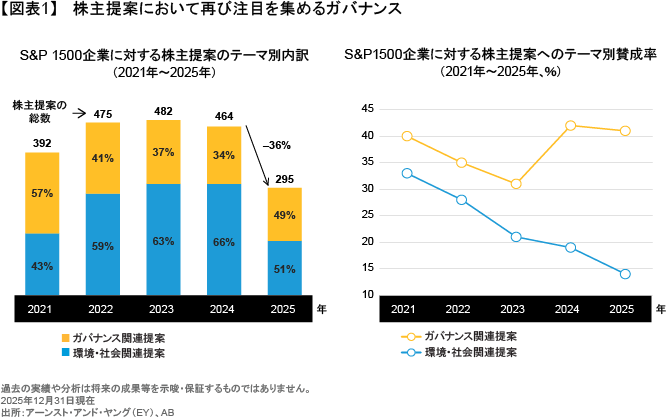

2025年、米国では投票にまで至った株主提案の数が減少し、株主提案への平均賛成率も低下した。幅広いテーマを合わせた株主提案の総数は、2024年から36%減少して295件となり、全体のほぼ半数をガバナンス関連の提案が占める結果となった(図表1)。また、ガバナンス関連提案への平均賛成率は41%となり、環境・社会関連提案への平均賛成率を上回る結果となっている。

過去数年にわたって、環境・社会関連提案への賛成率が低下してきたのは確かな事実である。加えて、環境・社会関連の取り組みが成功するとの期待は足元低下しており、経営陣が株主提案を除外するハードルも下がっていることから、今後、環境・社会関連の提案は出されにくくなる可能性がある。企業が環境・社会関連の重大な問題に直面した場合でも、株主は取締役の選任投票など、別の方法で変化を促すようになるとABは見ている。

ガバナンスの基本を重視する

通常、コーポレート・ガバナンスが大きなニュースになることはあまりない。それでも、取締役会の構成や独立性、株主への適切な対応といったコーポレート・ガバナンス上の課題は、企業運営の核心に関わるものであり、企業の財務パフォーマンスに大きな影響を及ぼす可能性がある。

例えば取締役の選任は、取締役会の機能不全に対して投資家が意見を表明することができる、強力な手段の一例である。ABの経験では、ABが取締役会を支持した米国企業の株式は、ABのガバナンス基準を満たさなかった企業の株式と比較して、より高いパフォーマンスを上げてきた(以前の記事『コーポレート・ガバナンスが運用リターンに与える影響:取締役選任を軽視してはならない』ご参照)。

ガバナンスの分野においては、経営陣への報酬も引き続き重要なテーマとなるだろう。ペイ・ガバナンス社による調査によれば、S&P 500企業のCEO(最高経営責任者)への報酬総額の中央値は2024年、前年比5%の増加となる1,700万米ドルに達したとされている。また、この増加の要因は主に長期株式報酬の拡大によるものであり、同期間の好調な株式パフォーマンスが経営者報酬の押し上げにつながったとも言える。

巨大テクノロジー企業の経営者報酬は特に注目を集めており、そのきっかけとなったのが、2018年と2025年にテスラがイーロン・マスクCEOに付与した前例のない報酬パッケージである。これらの報酬パッケージはいずれも多額の長期株式報酬であり、高い経営目標が設定されている。ABの見方では、今後はこうした種類のCEO報酬パッケージが増加すると予想され、議決権行使のテーマとなる頻度も増える可能性がある。

注目度の高い報酬関連のテーマに加えて、取締役会による説明責任やリスク管理など、主要なガバナンス課題への関心も高まっていくとABは見ている。こうした傾向は、より地に足のついたガバナンス提案、例えば単純多数決要件の導入や臨時株主総会の招集権、取締役会の改選に関する提案増加からも読み取ることができる。2025年はそうした提案が最も高い確率で可決されており、ESG関連の取り組みに厳しい目が向けられる中でも、株主に対する説明責任の強化に関する投資家の支持は引き続き高いことが見て取れる。

ABの議決権行使原則:マテリアリティと独立性

運用業界がいくつもの変化に直面する中でも、ABが長年にわたり進化させてきた議決権行使の枠組みは、今後も戦略的な方向性を明示し続ける。企業及び投資家にとってのマテリアリティを重視し、独自の判断に基づき議決権を行使する姿勢がその支えとなっている。

ABによる議決権行使の主な目的は、株主価値の最大化を図ることにある。そのため、議決権行使におけるABの立場は、提案の内容が企業のビジネスやABの顧客に与える重大な影響を完全に理解することを目的とした、徹底的なリサーチとエンゲージメントに基づいたものとなっている*。

そして、こうしたABの立場を効果的な投票につなげるためには、議決権行使の独立性が求められる。

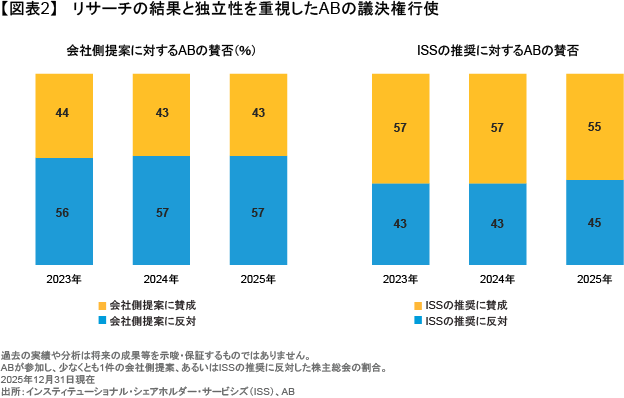

ABは2025年、参加した株主総会の57%において、少なくとも1件の会社側提案に反対票を投じている(図表2)。また、同じく45%の株主総会において、ABはISSの推奨とは異なる投票を行った。

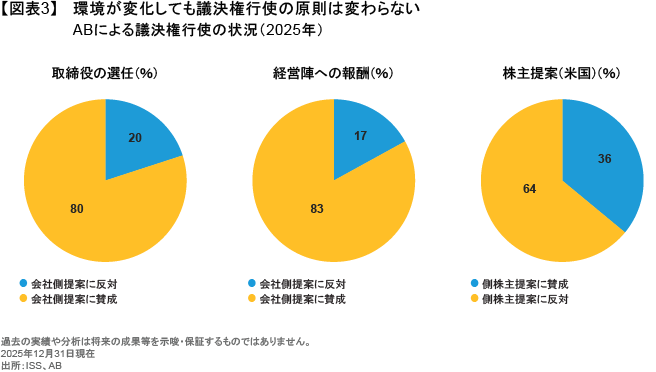

ABはまた、取締役の選任については20%、経営陣への報酬については17%の割合で会社側提案に反対し(図表3)、株主提案については全体の約36%で賛成側に回っている。

議決権行使におけるABのスチュワードシップ方針は、各セクターのアナリストやポートフォリオ・マネジャーとの協働を通じ、セクターまたは企業ごとの個別事情を考慮した上で、十分な情報に基づき投票判断を行うことがその基本となっている。例えば、ヘルスケア・セクターについてABが明らかにしたのは、適切な報酬慣行が投資家の長期的なリターンに大きな影響を与える可能性があるということだ(以前の記事『役員報酬制度と議決権行使:ヘルスケア業界の分析事例』ご参照)。

責任あるスチュワードシップの規範形成に向けて

2026年の議決権行使シーズンが進む中、運用会社には株主の先頭に立ち、長期的な価値につながる明確な基準と規律を重視していく責任がある。規制環境の変化がニュースとなり、投資家に混乱をもたらす可能性はあるものの、ガバナンスへの再注目は株主にとって、企業の成功や株主のリターンに重大な影響を与え得る様々な問題について、意見を表明する大きなチャンスになるとABは考える。

議決権行使シーズンを前に、運用会社には、明確な原則を定めるとともに徹底的なリサーチを実施し、企業経営陣や議決権行使助言会社の考えに左右されない投票を行う準備が必要不可欠となる。こうした姿勢の重要性は、ガバナンスが企業に影響を及ぼす主要なテーマとなる今日、特に高まっていると言えるだろう。

本記事に用いられたリサーチには、著者以外にも投資スチュワードシップ担当アソシエイト兼リサーチ・リーダーのランドン・シェイと、投資スチュワードシップ・アナリスト兼エンゲージメント・リーダーのコール・ムーアが貢献しています。

*ABは、エンゲージメントを行うことが顧客の最善の利益に資すると判断する場合、個別企業とのエンゲージメントを行います。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年2月23日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。