ESGの取り組み

生物多様性リスクは、多くの投資家が考えるよりも微妙で複雑な問題だ。運用において、最大の自然関連リスクは森林破壊であると漠然と考えられているケースが多いが、生物多様性リスクに関するアライアンス・バーンスタイン(以下、「AB」)が独自の枠組みを用いてリスク評価を行ったところ、ある顧客のポートフォリオにおける最大のリスクは森林破壊ではなく、水リスクであることが分かった。また、同じ評価の枠組みを用いてMSCIオール・カントリー・ワールド指数(MSCI ACWI)を分析してみると、多くの組み入れ企業で水リスクが高まっており、生物多様性リスクの正確な評価がいかに重要であるかが改めて浮き彫りとなった。

生物多様性リスクは投資家のポートフォリオにおける自然関連リスクのひとつであり、その重要性への理解が深まってきたのはこの数年のことである。そして今、投資家は生物多様性リスクについて、それがいかに複雑で微妙な問題になり得るかを理解し始めている。例えば、多くのポートフォリオにおける最大の生物多様性リスクは、森林破壊であるというのが一般的な考えだ。森林破壊へのメディアの注目に加えて、大規模な森林破壊が気候変動に及ぼす影響を考えれば、それは当然のことであり、気候変動は世界中の投資家に大きな影響を与える可能性がある。

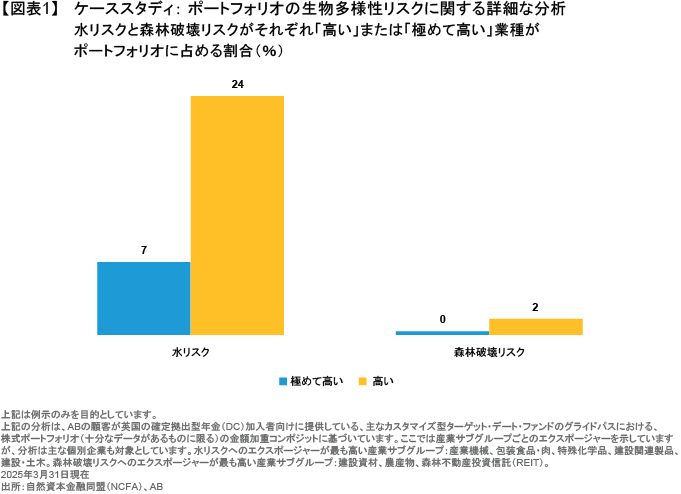

しかしその一方で、そうした考えは現実を十分に理解したものとは言えない可能性もある。ABは先日、英国のある大手年金顧客の株式ポートフォリオについて、生物多様性リスクに関する分析1を実施した。そして、そこから分かったことは、同ポートフォリオの最大のリスクは森林破壊ではなく、水リスクであるという事実であった(図表1)(以前の記事『Water Risks: An Investor’s Guide to Navigating Sustainable Water Management』(英語)ご参照)。

水リスクの影響は地域限定的であることが多く、森林破壊リスクやそれが気候に及ぼす影響に比べれば必ずしもグローバルな問題とは言えないことから、以上の結果は意外に思えるかもしれない。

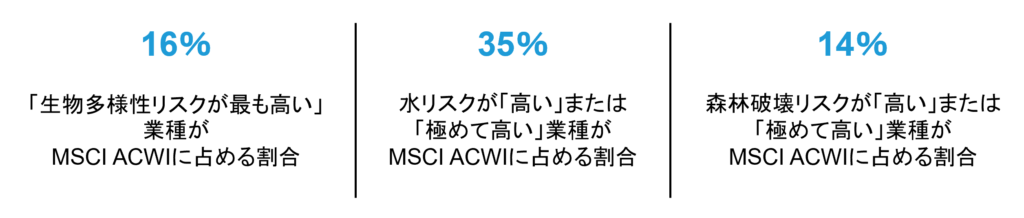

それでも、この顧客だけが例外というわけではない。生物多様性リスクに関するENCORE2の業種別データベースを使ってABが分析したところ、水関連リスクが「高い」または「極めて高い」業種がMSCI ACWIに占める割合は35%となり、前述のABの顧客ポートフォリオにおける31%という数字とそれほど大きく変わらなかった(なお、MSCI ACWIについては、森林破壊リスクが「高い」または「極めて高い」業種の割合もより大きく、約14%となっている)。こうした知見は、投資家や資産運用会社にとって、ポートフォリオの自然関連リスクを正確に把握することがいかに重要か、明確に示すものであると言えるだろう。

こうした重要性を踏まえてABは、ポートフォリオ全体の自然リスクの大きさを産業サブグループごとに把握することができる、独自のリスク評価の枠組みを開発した。また、この枠組みを利用することで、ABのアナリストは潜在的なリスクが高いと判断された個別企業についても、評価やエンゲージメントを行うことができる。このようなリスク評価の枠組みは、ポートフォリオのリスク低減とリターン向上に寄与するものであるとABは考える。

ポートフォリオにおける生物多様性リスクのマッピング

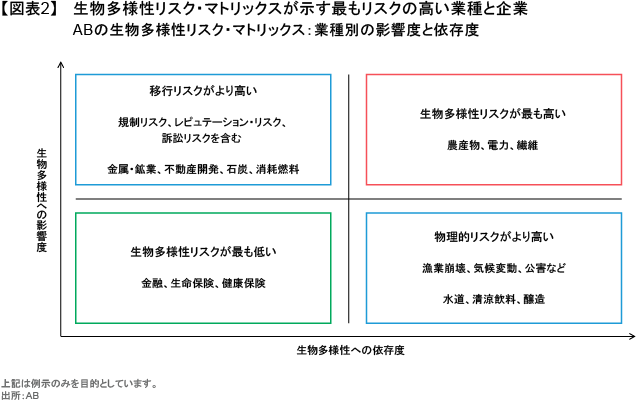

TNFD(自然関連財務情報開示タスクフォース)(外部サイト)によれば、自然関連リスクとは、自然に対する依存や影響から生じる、組織への潜在的な脅威を意味し、そこには組織そのものへのリスクだけでなく、社会全体へのリスクも含まれる。また、自然に対する依存や影響とは、それぞれ物理的リスクと移行リスクを意味するものである。

例えば、魚の資源量を維持する上で水の質が重要となる水産業は、自然への依存度が高く、水質悪化の可能性という物理的リスクにさらされている。一方、鉱業や不動産開発業は自然への影響度が高く、生物多様性リスクに対する社会の認知度の高まりを受け、法律や規制、あるいは業界の取引慣行が変化(移行)していくことで、法律リスクやレピュテーション(評判)リスク、さらには市場リスクやその他のリスクにさらされる可能性がある。

こうした自然への依存度や影響度、さらにはその他のリスクをに基づき、ENCOREのデータベースを活用することで、ABはGICS(世界産業分類基準)3の産業サブグループごとに、生物多様性リスクを以下のとおりマッピングした(図表2)。

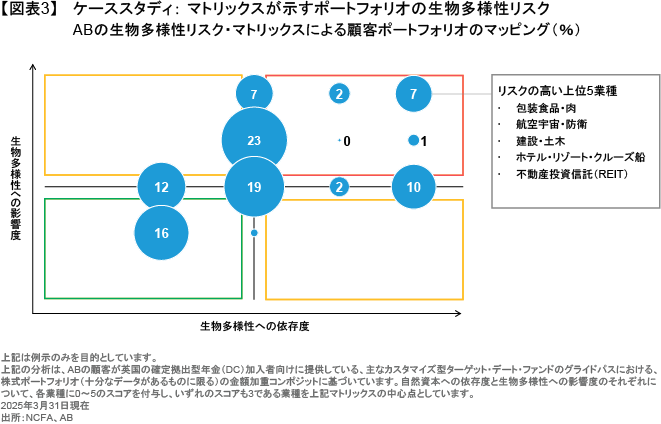

マトリックスの右上に位置する業種は、自然への依存度と影響度がいずれも高いことから、自然関連リスクが最も高いと考えられる。ABの分析によれば、MSCI ACWIの15.7%がこの分類に該当する。一方、前述のケーススタディにおけるAB顧客の株式ポートフォリオについては、その割合は大幅に低く、約10%にとどまっている(図表3)。

ポートフォリオの自然依存リスクと自然影響リスクについて、その分布状況を業種レベルで把握することは極めて重要な第一歩ではあるものの、そこからさらに踏み込んで、それらのリスクを個別企業レベルで理解することも大切だ。ENCOREのデータベースは、自然関連リスクを個別に洗い出し、「自然への依存リスク」と「自然への影響リスク」に分類したものだ。こうした情報を活用したリスク評価の枠組みをポートフォリオに適用することで、自然リスクをより具体的に把握できる。

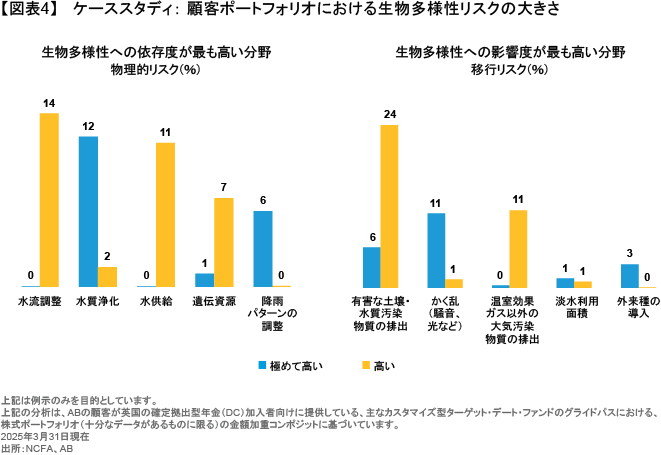

ABはこの手法を用いることで、ケーススタディの顧客ポートフォリオにおける生物多様性リスクが、水関連のリスクに大きく偏っていることを明らかにした。(図表4)。

水関連リスクの大半は、依存度が最も高い分野に分類される一方、影響度が最も高い5分野のうち2分野(「淡水利用面積」と「有害な土壌・水質汚染物質の排出」)も水関連リスクに該当している。こうした詳細な情報は、ポートフォリオにおける生物多様性リスクの低減を図るうえで、どこに重点を置くべきかを判断する際に有用である。

さらに、ポートフォリオ内で自然リスクが最も高い業種を特定できれば、その業種の中からどの銘柄を追加調査の対象とするかを検討するとともに、それらの銘柄にとって最も重要な生物多様性リスクを把握することが可能となる。

企業とのエンゲージメント:一貫性と比較可能性

ABがアクティブ運用を行うポートフォリオにおいては、こうした詳細な調査結果を基に、個別企業との直接的なエンゲージメント4を実施し、企業のリスクを把握するとともに、可能であればその軽減に向けて企業と協働することもある。どの企業とエンゲージメントを行うかの判断はケース・バイ・ケースであり、エンゲージメントが顧客にとって最善の利益につながるかどうかをABでは重視している。また、顧客の投資戦略が主に外部ファンドを利用したものである場合、ABではそうした外部ファンドの運用会社と連携してエンゲージメントを行うことで、生物多様性リスクの優先度を上げるよう努めている。さらに、こうしたエンゲージメントの過程では、リスク削減目標の達成に向けた企業の進捗状況を管理するために、時間をかけて何度もミーティングを行うことが必要になることもある。

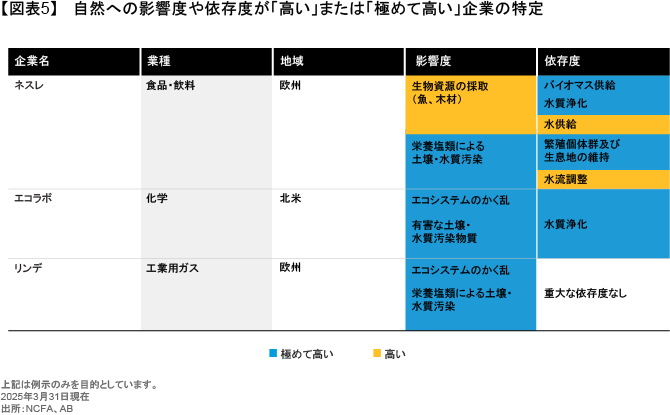

これまでABでは、様々な顧客ポートフォリオにおいて、生物多様性リスクに関する個別企業とのエンゲージメントを行ってきた。例えば、英国の工業用ガス企業であるリンデや米国の水処理企業であるエコラボのほか、スイスの加工食品グループであるネスレなどが、そうした個別企業の一例である(図表5)。

上記の企業はいずれも生物多様性リスク・マトリックスの右上に位置しているものの、リンデは自然への影響度が高い一方、依存度は中程度であると言える。一方、エコラボは影響度が高い上に依存度もリンデを上回っており、さらにネスレは影響度も依存度も3社の中で最も高い。以下において、ABがどのようなエンゲージメントを個別企業と行ってきたか、リンデとエコラボの水関連リスク、さらにはネスレの森林破壊関連リスクを例に説明する。

まずは、エンゲージメントの目的を明確化することがプロセスの第一歩となる。リンデのケースでは、同社の水素製造プロセスに伴う水リスクへの影響、とりわけグリーン水素への移行がもたらす影響について理解することが、ABの目的であった。従来型の水素製造方法はメタンの水蒸気改質反応を利用したものであり、水蒸気をメタンと反応させて水素を生成する。一方、グリーン水素とは、再生可能エネルギーを用いて水を電気分解し、水素と酸素に分解することで生成されるものである。ただし、いずれのプロセスにおいても大量の水が必要となる。

リンデとのエンゲージメントにおいてABは、同社が大幅な水使用量の削減を報告していた一方で、蒸気消費量が増加している点を指摘した。同社によれば、その理由は循環型生産プロセスへの移行にあり、生産サイクル内で蒸気が再利用されているためであると説明された。また、同社はグリーン水素の生産においても同様の節水技術を活用する計画であった。そこでABは、全社的な水使用量目標の導入を検討するよう提案し、同社からは近いうちに導入する予定であるとの回答を得た。

さらに、エコラボとのエンゲージメントでは、顧客の節水を支援する取り組みに加えて、大量の水を消費するAI(人工知能)データセンター向けサービスの提供計画が、同社の取り組みにどのような影響を及ぼし得るのか、その最新状況を把握したいと考えた。(以前の記事『AIの隠れたコスト:水がもたらすリスクと投資機会』ご参照)。同社によれば、節水目標の達成に向けては大きな進捗(目標3,000億ガロンのうち2,260億ガロンを達成)があったものの、水需要の増加がさらなる節水を難しくしているとのことであった。ただし、データセンターやそれらを動かす電力インフラの拡大は、エネルギーや水の供給における新たな効率化の機会も生んでおり(以前の記事『AIの加速度的な普及をサステナビリティの視点から検証する』ご参照)、同社はAIバリューチェーン全体にわたって、水ソリューションに関するビジネスチャンスを模索している状況でもあった。

一方、森林破壊をテーマにしたネスレとのエンゲージメントは、リスクの削減に向けたいくつかの課題と進捗管理の重要性を示す良い例である。同社は2010年、ヤシ油、大豆、食肉、紙、そして砂糖の5つの主要なサプライチェーンにおいて、森林破壊を2022年までに根絶するとの目標を設定した。進捗は概ね順調であったものの、リスクの高い国々を調達先とするヤシ油は例外であり、そのサプライチェーンにおける森林破壊の削減率は、2020年の時点で70%にとどまっていた。それでも、ABが2021年に再び進捗を確認したところ、その数字は同社による衛星や現地でのモニタリングの活用効果もあり、90%に達していることが確認された。ネスレはその後、すべてのサプライチェーンにおいて2025年末までに森林破壊を根絶するという、次なる目標を設定した。

そこにはリスクだけでなくチャンスもある

生物多様性リスクは多くのポートフォリオにとって重要であり、適切に対応すべき課題であるとABは考えている。ABのリスク評価の枠組みは、外部の専門的な業界データも活用しつつ、ポートフォリオ全体における生物多様性リスクの分布状況に加え、自然関連リスクの高い個別銘柄を特定するものである。そしてABでは、こうした評価枠組みをファンダメンタル・リサーチと組み合わせ、必要に応じて個別企業とのエンゲージメントやスチュワードシップ活動を行うことで、企業固有のリスクやポートフォリオ全体のリスクをより深く理解し、それらの軽減に必要なアクションを取っている。

その一方で、生物多様性の問題はリスクだけでなく、機会ももたらすと考えられる。例えばリンデとのエンゲージメントを通じてABは、低炭素経済への移行に向けた重要な一歩であるグリーン水素の生産において、どのように水使用量を抑制し得るかをより深く理解することができた。また、エコラボとのエンゲージメントは、AIデータセンターの拡大が水やエネルギーの利用効率の向上、さらには関連分野のビジネス機会につながり得る点を理解するうえで役立った。

ABにおけるこうしたリスク評価の枠組みは、幅広い投資を行うアクティブ運用戦略の一部を構成しており、ポートフォリオにおける自然関連リスクの把握・軽減のみならず、リターンの向上にも寄与する可能性があると言えるだろう。

1 当分析は、ABの顧客企業が英国の確定拠出型年金(DC)加入者向けに提供している、標準的な投資商品にABのリスク評価の枠組みを適用したものであり、そうした枠組みがどのように生物多様性リスクを明らかにし、より詳細な調査が必要かもしれない分野を浮き彫りにするか、例示することを目的としています。分析の結果は例示のみを目的としたものであり、投資に関する助言を意図したものではありません。

2 ENCOREとは、Exploring Natural Capital Opportunities, Risks and Exposure(自然資本の機会、リスク、エクスポージャーの調査)の略であり、そのデータベースは環境NGOのグローバル・キャノピー(外部リンク)、国連環境計画金融イニシアティブ(UNEP FI)、そして国連環境計画世界自然保全モニタリングセンター(UNEP-WCMC)の3者によって維持されています。

3 GICSとは、Global Industry Classification Standard(世界産業分類基準)の略であり、その「産業サブグループ」は、GICSによる様々な分類の中でも最も詳細な分類となっています。

4 ABは、エンゲージメントを行うことが顧客の最善の利益に資すると判断する場合、個別企業とのエンゲージメントを行います。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年1月21日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。