水不足、サプライチェーンのリスク、取締役会の意思決定が、スチュワードシップ(管理責任)という視点の重要性を際立たせる。

電力需要の急増や水不足、さらには政策や規制の変更からメガマージャー(巨大合併)の増加に至るまで、現代の企業は高まるプレッシャーに直面している。そうしたプレッシャーにどのように対処するかは、企業の利益や株主価値に影響する(以前の記事『マテリアリティに基づくESG分析は、引き続き重要』ご参照)。一方、投資家にとっては、どの企業が変化に適応して成長を遂げ、どの企業が苦境に陥るかを見分けることが重要だ。こうした見極めにあたっては、スチュワードシップの視点で企業を見ることが役に立つとアライアンス・バーンスタイン(以下、「AB」)は考える。

すなわち、企業の長期的な価値につながる資源利用、サプライチェーン運用、さらには企業統治(ガバナンス)といった基本的な要素が、どのように管理されているかを評価するということだ。水やエネルギーの保全に取り組み、自社のサプライチェーンを高度化し、規律ある行動をとることができる企業は、収益性の維持と資本の保全を実現する能力がより高いとABは考える。ABの分析によれば、こうした規律が、長期的な企業利益の安定化と株主価値の向上につながっている。

干ばつが半導体メーカーに影響を及ぼすケース

台湾の半導体産業は良い例である。

台湾は世界の主要半導体メーカーの本拠地であり、半導体の製造プロセスでは大量の水、とりわけ超高純度の水が必要となる。一方、台湾では干ばつ時に水の使用量を制限してきた長い歴史があり、そのため台湾の半導体メーカーは環境異変に弱い一面を持つ。

2021年、台湾はここ数十年で最も厳しい干ばつに見舞われ、給水制限と減産を経験した。多くの場合、メーカーは水の使用量を最大15%減らすことが求められ、なかには工場の稼働を続けるためだけに、トラックで水を運び込んだり井戸を掘ったりする企業も現れた。

干ばつがより頻繁となるにつれて、台湾の半導体産業は気候による水不足という問題に悩まされ続けるとABは見ている。半導体への需要が拡大しても、この問題は続く。

エネルギー需要の増大も懸念される。国際エネルギー機関(IEA)の予測によれば、世界全体の電力需要は2025年が3.3%増、2026年が3.7%増となる見込みであり、その一因は人口知能(AI)データセンターによる電力の大量消費にあるとされている。

一方、こうした厳しい状況は、企業にとっては自社を大きく差別化できるチャンスでもある。ABの分析によれば、水やエネルギーの保全を計画的に実行している企業は、競合他社よりも効率的に環境上の制約に対処し、コストの削減や業務効率の向上、さらには利益の拡大を実現することができている。

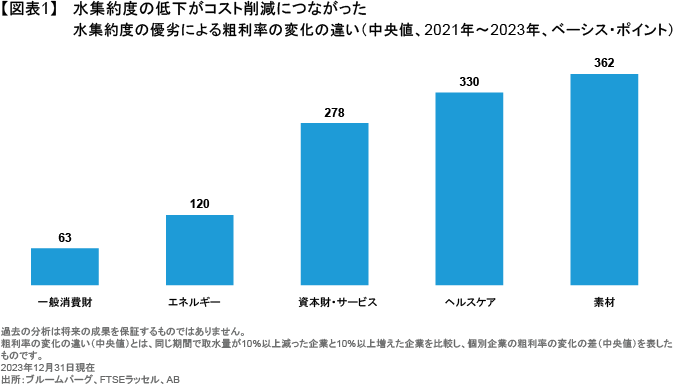

最もデータが充実している2021年から2023年までの期間で見た場合、水集約度(生産1単位当たりの水消費量)が10%以上低下した企業の利益率(中央値)は幅広い業種にわたって拡大ており、拡大幅は、水集約度が10%以上高まった企業群を最大362ベーシス・ポイント(bps)上回っている(図表1)。

サプライチェーンのひっ迫

新型コロナの感染拡大は、グローバルなサプライチェーンのぜい弱性を浮き彫りにした。一方、その後はサプライチェーンの大幅な見直しが進み、企業においては、一部業務のリショアリング(国内回帰)、サプライヤーの分散、さらには新たな地域ハブの構築といった動きが見られている。また、こうした変化の背景には、政策の不確実性の高まりがあるとも言える。

例えば、米国では前バイデン政権の「AI拡散規則(AI Diffusion Rule)」(米国からのAI半導体の輸出にカテゴリー別の制限を課す規則)が(「What to Know About the New U.S. AI Diffusion Policy and Export Controls」(英語、外部サイト)ご参照)、2025年5月の施行予定日のわずか数日前にトランプ政権によって撤回された。トランプ政権は新たな指針を発表し、中国製の先端半導体の利用を制限するとともに、特定の技術に対する追加の輸出規制を導入した。

こうした出来事や一連の新たな関税措置は(以前の記事『関税よりも大きな変化:新たな投資環境に向けたポジショニング』ご参照)、このところの貿易政策や輸出政策の不安定性を示す例であると言える。なかでも影響を受けるのはサプライチェーンの集中度が高い企業であり、調達先が地域的に分散している企業は、より柔軟な対応ができる可能性もあるとABは見ている。

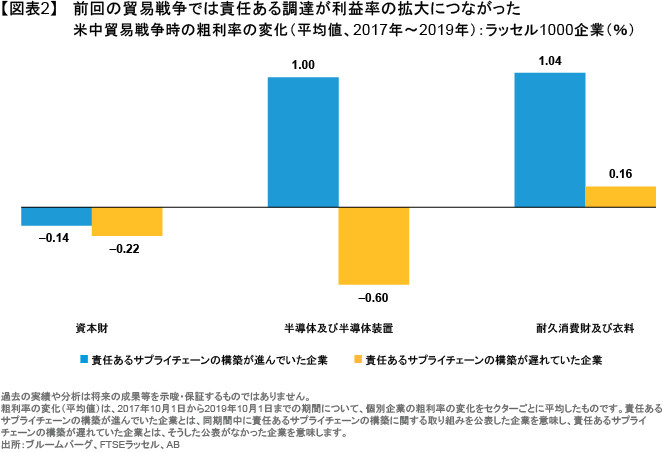

サプライチェーンがどこにあるかだけでなく、サプライチェーン・ショックへの企業の的確な対応力も重要だ。ABの調査によれば、厳格な調達基準を設定していた企業は、2017年から2019年までの米中貿易戦争の期間において、競合他社よりも大きな利益を上げることができていた。輸出企業の中でも、安全な労働環境の監視などの取り組みを行っていた企業の粗利率は、そうした取り組みを行っていなかった企業よりも最大160ベーシス・ポイント(bps)高かったのである(図表2)。地政学的な情勢が今日のように不安定な環境下では、企業間のこうした差が拡大していく可能性があるとABは考える。

先進的な調達基準が設定できるということは、すなわちその企業のサプライチェーン管理が優れているということだとABは考える。こうした視点は、政策の不安定性に最も的確に対応できる企業を投資家が見極める上で、バロメーターの役割を担うというのがABの見方である。

取締役会による監督と取引の規律

取締役会による監督はスチュワードシップ視点における重要な要素であり、ガバナンスが適切に機能していることを示す重要な指標となる。緩やかな規制環境を背景に、企業の合併・買収(M&A)は加速しており、経営判断に対する外部からの制約は減りつつある。こうした外部からの制約の弱まりは、取締役会による適切な監督、特に、経営陣と株主の利益を一致させることの重要性を際立たせていると言える(以前の記事『コーポレート・ガバナンスが運用リターンに与える影響:取締役選任を軽視してはならない』ご参照)。

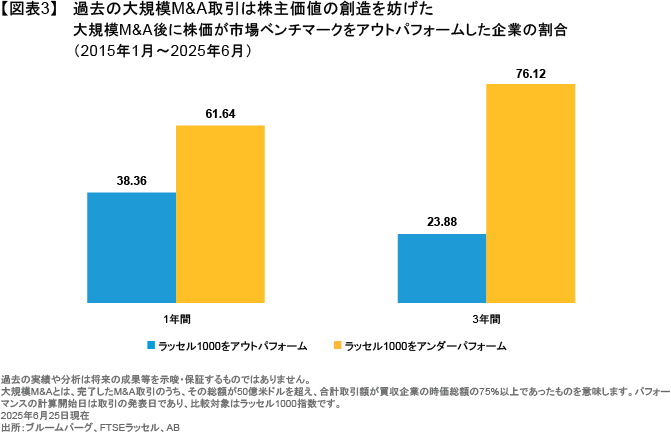

経営陣と株主の利害が最も大きく対立し得る典型例のひとつに、大規模なM&Aがある。ABの分析によれば、規模の大きなM&Aの多くは、株主を犠牲にし、取引を主導した経営陣に利益をもたらしてきたと言える。実際、企業の再編を伴うような大規模な取引のうち、約3分の2は取引後の株価パフォーマンスが市場平均を下回っている。2015年以降に50億米ドル超のM&Aを実施した74社のうち、51社の株価はM&A後の3年間で市場ベンチマークをアンダーパフォームしていたのである(図表3)。

ABの分析によれば、ガバナンス体制が整っている企業は、M&Aに対する規律もより強固である傾向があり、そうした規律はM&Aのプロセスにおいて、資本や株主リターンの保護に寄与する。規制という大規模M&Aへの障壁が低下する中、企業価値の毀損につながるようなM&Aを避ける上では、強固なガバナンスがその助けになる可能性があるとABは考える。

企業におけるスチュワードシップと株主価値の関連性は見落とされてしまうことも多いが、ABの見方では、スチュワードシップの軽視は深刻な結果につながりかねない。現在のような不透明な環境において、投資家が企業の優劣を見極める上では、スチュワードシップの視点を取り入れることがより重要になるとABは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年9月18現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。