政策の不透明感が和らぐにつれ、資本の活用に再び注目が集まるだろう。

世界的なエネルギー移行の加速を背景に、2026年は再生可能エネルギーの開発が活発な年となりそうだ。そうした中、電力インフラの建設資金提供において中心的な役割を果たし、借り手にとって柔軟なソリューションを構築することができるプライベート・クレジットは、魅力的なリターンの獲得機会を投資家にもたらす可能性が高いとアライアンス・バーンスタイン(以下、「AB」)は考える。

ブルームバーグNEFのデータによれば、エネルギー移行に対する世界全体の2025年の投資額は、2024年から8%増加し、過去最大となる2兆3,000億米ドルを記録した。クリーン・エネルギーの生産や投資への大規模な税額控除が廃止されるなど、米国の貿易・エネルギー・産業政策が大きく変化したにもかかわらず、エネルギー移行に対する投資額は増加したのである。

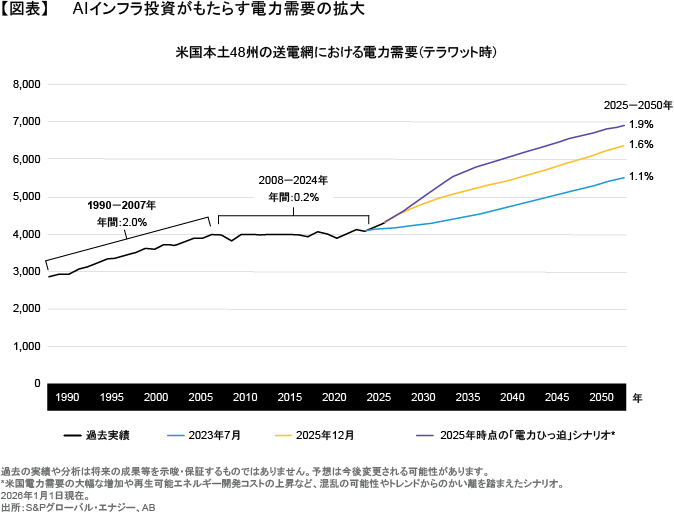

また、そうした政策の変化に加え、大規模蓄電設備で使用されるソーラーパネルやリチウムイオン電池などの輸入品への関税引き上げは、製造活動の一部が欧州市場やその他の中国以外の市場にシフトする要因となる可能性がある。その一方で、政策の変化や関税の引き上げがあったとしても、人工知能(AI)を支え、電気自動車向けのインフラを整備し、さらには経済成長と都市化を促進するためには電力が必要であり、その需要が低下することはおそらくないだろう。米国の年間電力需要に関する予測はこの数年で急速に上昇しており、2050年までは年間1.6%~1.9%のペースで電力需要が拡大することが見込まれている。なお、それに対して2008年から2024年までの上昇率は、年間約0.2%にとどまっていた(図表)。

その上で、今後は再生可能エネルギー発電のコストが低下していくことで、大西洋を挟んだ両地域において、投資家にとってはチャンスの拡大が期待できるとABは考える。

米国の政策:依然不透明ではあるものの見通しは改善

米国のエネルギー・セクターは、関税の引き上げや太陽光および風力発電への連邦税額控除の段階的廃止、さらには中国を含む海外技術を活用したプロジェクトにおける調達ルールの厳格化など、新たな環境への適応過程にある。

それでも、そうした政策の変化がエネルギー・セクターの活動を停止させることはなく、それらはむしろ、プロジェクトのタイムラインの見直しや必要とされる資本の増加につながっていると言える。そしてレンダー(貸し手)にとっては、そうした変化の結果、融資の条件が改善するとともに、条件交渉力も高まったのである。

ABの見方では、政策の不透明感は概ね解消されたと考えられる。また、米国連邦税の税額控除インセンティブが引き続き適用されるためには、2026年7月4日までに建設工事を開始する必要があり、デベロッパーの多くはそれに間に合うよう対応を急いでいる。そうした中、2025年の資金調達を延期していたデベロッパーも活動を加速させており、規律ある引き受け能力とローンの組成における豊富な経験を有するレンダーにとっては、融資の機会が拡大していると言えるだろう。

電力網の近代化に向けた融資の機会

融資の機会は新規の建設工事以外にも広がっていく可能性がある。例えば、まず頭に浮かぶのは既存のインフラを近代化し、老朽化した電力網の信頼性を高める必要性であり、送電容量や蓄電容量の増強も重要だ。そして、州政府のインセンティブや脱炭素目標もまた、融資の機会を広げる役割を果たすと考えられる。

その一方で、不安定な発電源からの電力供給を平準化するために必要な大規模蓄電設備については、原子力発電や地熱発電と同じく、税制優遇措置によって引き続き支えられている。

エネルギー融資のチャンスは今後数年続くと考えられ、投資家はそうしたチャンスに備えるべきというのがABの見方である。また、そのような状況は、高い潜在リターンが期待できる取引を組成し、ダウンサイド・リスクを緩和するための条件によってそれらの取引を補強することができるレンダーにとって、有利に働く可能性が高いと言えるだろう。

再生可能エネルギーの経済性は引き続き良好

関税の引き上げや調達ルールの厳格化がエネルギー融資の足かせになることはあるだろうか?多少の影響はおそらくあるものの、それらが全体的な環境の変化につながることはないとABは考える。

連邦政府の支援がなくても、太陽光や風力のコストは化石燃料を下回り、大半の市場において最も安価な電力源となっている。そのためこの10年は、米国の新規発電設備の大部分を太陽光や風力が占めており、2025年には米国の新規発電容量の約90%を太陽光、風力、さらには蓄電が担う中、それらを支える技術のコスト効率は今も改善を続けている。

こうした状況は投資においても強力な追い風となり、電力需要や資本ニーズが拡大するにつれ、適切なリスク評価とリターンの追求が可能なプライベート・レンダーが、最も有利な立場に立つとABは考える。税額控除の恩恵を受けることができないこの先のプロジェクトについても、投資のハードルが上がる可能性はあるものの、適切な評価を行うことで、魅力的な投資対象になり得るものとABは見ている。

欧州エネルギー市場の力強い勢い

国家のエネルギー政策がインフラ開発の追い風となっている欧州への投資機会は、依然として魅力的であると考えられる。EU(欧州連合)全体で見ると、2025年は風力と太陽光の合計が化石燃料を上回り、最大の電力供給源となっている。

コストの低下に加え、クリーン・エネルギーの推進に向けた政府の支援策が、引き続き投資の機会を提供するだろう。また、欧州各国は輸入化石燃料への依存度を引き下げようともしており、そうしたエネルギー安全保障上の問題も投資へのさらなる後押しになると考えられる。

米国と同じように、欧州市場においてもデベロッパーや資産ポートフォリオへの融資に魅力的な投資機会があるとABは見ており、成長力のある市場で一流のパートナーと手を組み、太陽光や蓄電などのシンプルな資産を対象とした融資を提供する魅力は大きいと考える。

より複雑なローンの実行におけるリスクの評価

それでも、支援制度の枠組みの変化や新たなコンプライアンス要件の導入、さらには送電網や許認可に関する制約の増大を受け、プロジェクトの複雑性とローンの実行リスクは米欧各地で高まっている。そして、複雑なエネルギー関連プロジェクトの開発・建設サイクルにおいては、様々なリスクが発生する可能性があり、こうした状況で求められるのが、正確なリスク評価に基づきローンを組成することで、借り手に資本ソリューションを提供することができるレンダーである。

全体的に見れば、2026年はグリーンフィールド(開発・建設段階)の新規プロジェクトから運用中のインフラに関するプロジェクトに至るまで、エネルギー移行のあらゆる分野において活発な1年になるとABは考えている。その一方で、近年の事例から改めて認識されるのは、政策的な障害が発生することはこの先もあるだろうということだ。それでも、政策的な障害によってエネルギー移行の加速が止まることはなく、資本ニーズは今後も高まり続けるとともに、そうした資本の提供においてはプライベート・クレジットが重要な役割を果たすことになるとABは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年2月20日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。