さまざまなリターンの源泉に投資を分散することは重要であり、アセット・ベースド・ファイナンスはそのことに役立つ可能性がある。

分散は、株式や債券、オルタナティブ資産に資金をどれだけ振り向けるべきかという資産配分決定の問題として扱われることが多い。しかしポートフォリオ設計もまた重要であり、アセット・ベースド・ファイナンスはその点において重要な役割を果たし得るとアライアンス・バーンスタイン(以下、「AB」)は考えている。

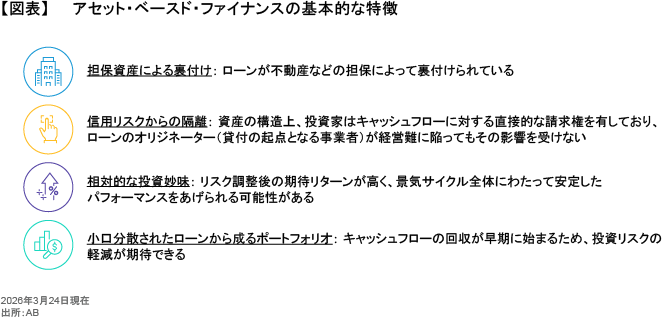

アセット・ベースド・ファイナンスは、従来の資産クラス間におけるリターン相関に依存するのではなく、多様な担保を裏付けとした幅広いインカム創出資産から生じるキャッシュフローを証券化することで、リターンの確保を目指すものである。この資産には自動車ローンや住宅ローン、その他の消費者向けローンが含まれる。

アセット・ベースド・ファイナンスの投資は、数百件、時には数千件に及ぶローンやインカムを創出する有形資産によって裏付けられており、こうした資産が生み出す契約上のキャッシュフローはさまざまなタイミングで発生する。また、ローンの元本は投資期間にわたって返済されるため、投資のリスクは次第に低下する。

これは一般的な企業向けローンの仕組みとは大きく異なる。企業向けローンでは金利が定期的に支払われるものの、ローン期間の終了時まで元本が返済されることはない。

一方、消費者向けローンでは元利金の回収時期が分散されているため、景気サイクル後期の市場環境や人工知能(AI)をめぐる懸念が投資家心理を揺さぶり、ファンダメンタルズではなく不安心理を反映した投資判断が行われやすい局面でも、安定したリターンの創出に役立つ可能性がある。

アセット・ベースド・ファイナンス拡大の背景

過去には、このようなローンを必要とする借り手は銀行を利用するのが常だった。しかし銀行規制の厳格化に伴い、こうした融資活動の多くは業界ごとのスペシャリスト・レンダーが担うことになった。このような融資を行うノンバンク金融機関は、組成したローンのすべてを保有できるほどの財務余力を持たないため、プライベート・クレジット投資家の資金を活用している。

具体的には、スペシャリスト・レンダーがローンのソーシング、組成、元利金の回収を担い、プライベート・クレジット投資家が借り手や担保に関する条件を指定した上で資金を提供し、ローンを保有する。

今日、スペシャルティ・ファイナンス市場の融資残高は6兆米ドル以上に上っており、実体経済の主要な資金調達源となっている。ABは、スペシャルティ・ファイナンス市場の規模は2030年までに10兆米ドルを上回ると予想しているが、こうした市場拡大は投資家の資産配分にはまだ完全には反映されていない。

多様なキャッシュフローと投資家に有利なストラクチャリング

アセット・ベースド・ファイナンスの主な強みは、キャッシュフローとその裏付けとなる担保の多様性にあるとABは考えている。住宅ローンや分割払い消費者ローン、ポイント・オブ・セール(POS)ファイナンス、その他の契約に基づくキャッシュフローは、いずれもその源泉や発生時期、景気に対する感応度がそれぞれ異なる。

加えて、アセット・ベースド・ローンのポートフォリオは「倒産による影響を受けない」構成とすることが可能である(倒産隔離)。これはポートフォリオのパフォーマンスが企業の財務状況(倒産リスクを含む)と連動しないことを意味する(図表)。

例えば、自動車ローンの貸し手(オリジネーター)が倒産した場合でも、アセット・ベースド・ファイナンスの投資家は、貸し手から法的に分離された別の事業体の管理下にある、自身が保有するローンから引き続きキャッシュフローを受け取ることができる。ローンの裏付け資産である自動車は引き続き担保として有効である。

多様な投資機会を活用する

米国(以前の記事『スペシャルティ・ファイナンス:プライベート・クレジットの次世代を担う魅力的な分散投資先』ご参照)と欧州(以前の記事『Europe: The Next Frontier in Asset-Based Finance』(英語)ご参照)を中心に、アセット・ベースド・ファイナンスには数多くの投資機会がある。資産担保型のプライベート・クレジットであるアセット・ベースド・ファイナンスは、さまざまな形態の個人消費を資金面で支えているほか、住宅関連の資金供給を通じて構造的な住宅不足問題への対応にも寄与している(以前の記事『Asset-Based Finance: Climbing Europe’s Housing Ladder』(英語)ご参照)。

この資産クラスは柔軟性が高く、資産運用会社には、幅広い資産から得られるキャッシュフローを束ね、安定的かつ分散されたインカムを生み出すポートフォリオを構築するための手法がいくつもある。このようなポートフォリオは他の戦略との相関が低いだけでなく、ポートフォリオ内の各セクター間の相関も低いことが特徴である。最終的に、資産運用会社は景気サイクル全体にわたって多様かつ安定したキャッシュフローを生み出すポートフォリオの構築を目指すことになる。

資産運用会社は、さまざまな種類のローンへのアクセスを活用し、経済成長やクレジットの利用可能性、借り手の行動パターンの変化に応じて、景気サイクル全体にわたってエクスポージャーを調整することができる。例えば、クレジットへのアクセスが拡大する景気サイクルの初期段階ではサブプライム自動車ローンへのエクスポージャーを増やし、後期段階では返済が進んだ住宅ローンなどの資産の比重を高める、といった調整が可能である。

景気サイクルに応じて戦略の調整が可能

アセット・ベースド・ファイナンスの投資の大半は、元本が均等に返済されるローン等の資産を裏付けとしており、加重平均残存期間が比較的短い。投資前に景気サイクルのどの段階にあるかを見極める必要がないため、この点は重要である。また、たとえクレジット・サイクルの終盤で投資したとしても、信用状況の悪化は通常緩やかである。

貸し手がクレジット・サイクルを完全に無視して融資を行っているわけではないが、これらのローンは小口分散されていて期間も短いため、損失を吸収するクッションの役割を果たす可能性がある。つまり、貸し手は融資実行後のパフォーマンスを常に確認しながら、新規ローンの融資基準を迅速に見直すことが可能である。

例えば、消費者向けローン・プールを3月に組成する場合、貸し手は類似の既存ローン数千件のパフォーマンスに基づいて期待リターンを見積もり、それを融資条件に反映させることができる。もし4月に景気見通しが変化し、ローンのパフォーマンスも変化すると予想される場合、貸し手はそれに合わせて次のローン・プールに適用する融資基準を見直すことができる。こうすることで、景気サイクル全体にわたって投資を続けることが可能になる。また、ほとんどのローンが短期であるため、短期間で元本を回収することができる。

そのためABは、アセット・ベースド・レンディングを、多くのプライベート・クレジット配分の中心を占めるダイレクト・レンディング(直接融資)戦略を強力に補完するものであると考えている。ミドルマーケット(中規模企業)向けのダイレクト・レンディングは、借り手企業のスポンサーであるプライベート・エクイティ・ファンドの一般的な投資保有期間に合わせて満期が設定されることが多く、期間は通常5~7年である。そのため、ほぼ同時期にローンの借り換えが集中することも珍しくない。

取引のストラクチャリングを通じた信用リスク管理

こうしたローンの仕組みに加えて、取引上のストラクチャーも重要な役割を果たすことができる。例えば、多くのポートフォリオは超過担保となるよう構成されている。これは、裏付けローンから生じるキャッシュフローの総額が、ローンを担保に発行されたデット商品の元本額を上回ることを意味する。

また、オリジネーターのインセンティブ構造も投資リスクの軽減に役立つ場合がある。その一例として、自動車ローン・プールのオリジネーターが、投資家が元利金を受け取るまで手数料の一部または全部を受領できないようにする仕組みが考えられる。また別の例として、損失が発生した場合、オリジネーターがまずその損失を負担する旨の条項を設けることもできる。これは景気サイクルの後期段階では有益な仕組みとなり得る。

一方で、LTV比率(不動産評価額に対する借入金の比率)が低く、返済が進んだプライム住宅ローンなど、損失発生リスクが比較的低い資産プールについては、投資家はリターンを高めるために資本構成上のエクイティ(劣後)に投資することも視野に入ってくる。

アセット・ベースド・ファイナンスの投資家がボラティリティまたは損失を完全に回避できるわけではない。だが、ローンが小口分散されていることに加え、資産運用会社が定期的な元本返済を伴う継続的なキャッシュフローを創出するためにさまざまな手段を活用できることから、市場環境にかかわらず強力なリターンが生み出される可能性がある。同時に、他のパブリック・クレジットやプライベート・クレジットへのエクスポージャーに対する分散効果も期待できる。

キャッシュフローがどのように創出され、どのような優先順位で充当されるかに注目することで、アセット・ベースド・ファイナンス戦略の投資家は、分散を単なる資産配分の選択ではなく、ポートフォリオ設計の問題として捉えることができる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年5月27日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

航空機ファイナンスへの投資機会

航空機への投資は、安定したキャッシュフローと、市場の幅広い動きを反映する指数とは相関関係が低いリターンを生み出すことができる。新型…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。