プライベート・クレジットは一般的に思われているほど特殊なものではない。

プライベート・クレジットが近年話題になっているものの、それは新しいことではなく、投資家は何年も前からプライベート・クレジットがもたらす潜在的な投資機会やその仕組みに関する記事を目にしてきた。そこで今回は、プライベート・クレジットとは何であって何でないのか、さらには分散された投資ポートフォリオにどのようにフィットする可能性があるのか、より詳しく掘り下げてみたいと思う。

何よりまず、特にプライベート・クレジットを中心としたプライベート資産は、資産配分の分散に必要な基本的な構成要素であるとアライアンス・バーンスタイン(以下、「AB」)は考える。投資ポートフォリオにプライベート資産を組み入れることで、投資家はリターンの向上とボラティリティの低減を追求できる可能性がある。その一方で、ここ最近のメディアのニュースは、プライベート資産の隠れたリスクについても警鐘を鳴らしている。ただし、そうしたリスクは市場の一部に当てはまることはあっても、市場全体に当てはまるものではなく、その理由を理解するには基本に立ち返ることが役に立つ。

プライベート・クレジットの世界を解き明かす

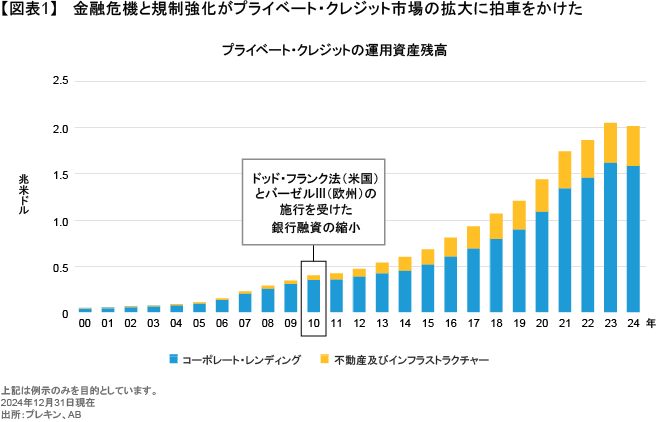

プライベート・クレジットとは、簡単に言えば、銀行システムの外で行われる融資のことである。かつては非金融企業向け融資のごく一部にすぎなかったプライベート・クレジットは、世界金融危機以降、銀行のリスクテイクに対する当局の規制強化を背景に拡大し始めた。米国のドッド・フランク法(金融規制改革法)や世界的なバーゼルIII規制の施行を受け、銀行の自己資本規制が強化されたことで、銀行による融資が縮小し、その隙間を埋めるように資産運用会社や保険会社、さらにはその他のプライベート・レンダーによる融資が積極化したのである(図表1)。

銀行は今でも融資を続けているものの、融資先の選別は強まっている。例えば、融資の総額が借り手企業のEBITDA(利払い・税引き・償却前利益)の一定倍以上になるような場合、銀行は新たな融資を承認しない可能性がある。また、そうした制限は、あらゆる企業に一律に適用されることも多い。そのため例えば、収益性が高く安定した売上があるテクノロジー企業であっても、石油価格の変動や規制・地政学リスクにさらされている石油関連サービス企業と同じくらい、慎重な対応をされてしまう可能性があるのである。

プライベート・コーポレート・レンディングがもたらす多様な投資機会

その結果として増加してきたのが企業向けダイレクト・レンディングであり、通常のダイレクト・レンディングは以下のような仕組みとなっている。それはつまり、企業の買収に際してプライベート・エクイティ・ファンドが、買収価格の60%を自ら提供すると同時に、残りの40%をプライベート・デット、すなわち買収先企業の全資産を担保としたプライベート・ローンによって調達するようなケースである。このような法的ストラクチャーとすることで、当該企業が実際に売却された場合はプライベート・レンダーへの返済が最優先されるようになるため、それが貸し手にとっては重要なプロテクションとなる。

ダイレクト・レンディングの流動性はパブリック市場のハイイールド社債や銀行によるシンジケート・ローンよりも低く、そのため高い変動金利型の利回りを提供している。ABの見方では、企業価値1億米ドル~15億米ドルの主要中堅企業への融資機会が最も魅力的であると考えられ、米国では約20万社がこの規模に該当する。また、これらの企業は米国において、民間部門全体のおよそ3分の1にあたる4,800万人に近い雇用を生み出しており、そのような米国のミドルマーケット(中規模企業向け市場)を国に例えるのであれば、それは国内総生産(GDP)で世界第3位の国ということになる。

その一方で、個々のミドルマーケット企業は、大規模なシンジケート・ローン市場を利用するには規模が十分ではないことが多く、それは通常、ローンのプライシングや条件がレンダーや投資家にとってより魅力的になることを意味する。そうした魅力的な条件には、例えば借り手企業の財務レバレッジの大きさを制限するようなコベナンツ(財務制限条項)の設定があり、そうした条項を設けることでローン価値の下落リスクを緩和できる可能性がある。

ダイレクト・レンディング以外の融資:実体経済への資金供給

また、プライベート・クレジットには他にも種類があり、そのリターンの可能性やリスクの大きさには様々なレベルがある。例えば、消費者や小規模事業者の支出の大部分はプライベート・クレジットに支えられており、そうした分野に特化した投資戦略は、魅力的なリターンと分散の機会を投資家に提供するものであるとABは考える。

6兆米ドルの規模を有し、今も拡大を続けるアセット・ベースド・ファイナンス市場は、消費者向けや住宅向け、さらには小規模事業者向けの融資の提供を通じて、実体経済を支えていると言えるだろう(以前の記事『スペシャルティ・ファイナンス:プライベート・クレジットの次世代を担う魅力的な分散投資先』ご参照)。こうした資金提供は通常、既存の自動車ローンや住宅ローン、あるいは商業用不動産ローンやクレジットカードローンのほか、幅広いローンをプライベート・レンダーが買い取ることで支えられている。プライベート・レンダーはまた、将来実行されるローンのプールを銀行以外の金融機関から買い取るような契約もできるほか、ローンの中にはエネルギーインフラやリースされた航空機など、収益を生む実物資産を裏付けとするものもある。

これらのローンは多様性が高く、それは裏付け資産に影響を与える経済的要素が多岐にわたるためである。例えば、消費者ローンのプールはそれぞれ数千あるいは数万のローンで構成されていることが多く、それらのローンはまた元利均等返済型であることから、時間とともに徐々に元本が返済され、それに伴いリスクが低下していくものでもある。

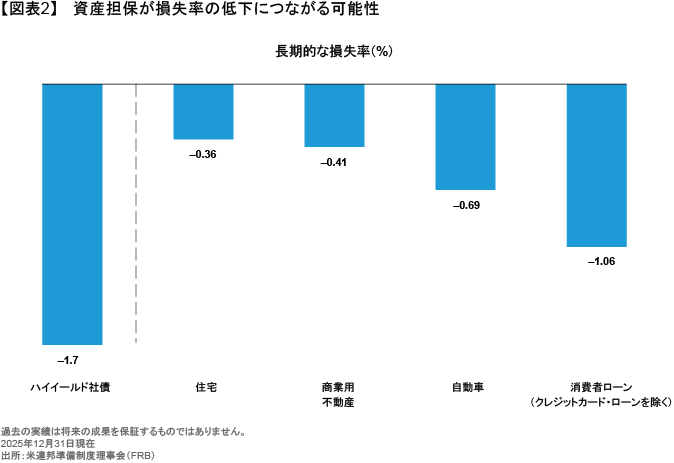

加えて、これらのローンも企業向けダイレクト・レンディングと同じように、損失の軽減に役立つ可能性のある、重要な構造上のプロテクションを有している。そのひとつは実物担保によるローンの保全であり、それがある場合、デフォルト時の回収率はこれまで高い水準にとどまってきた。

アセット・ベースド・ファイナンスは企業向けダイレクト・レンディングを強力に補完するものであり、アセット・ベースド・ファイナンス市場は今後も拡大を続けるとABは見ている。人工知能(AI)を支えるためのエネルギー移行の推進やデジタルインフラの整備、さらにはデータセンターの建設には巨額の資本が必要であり、その調達はローンのカスタマイズやその他のメリットを提供することができる、プライベート・レンダーに依存するところが大きいと言える。その一方で、借り手の変化としては、パブリック債券市場も併せて利用する企業がますます増えている(以前の記事『AIインフラの拡大を共に支えるプライベート市場とパブリック市場』ご参照)。

プライベート・クレジットはどのようにクレジット・サイクルを乗り切ることができるのか

それでは、融資の世界では時々起こるように、借り手に問題が発生した場合はどうなるのか?例えば、資金調達の一部にプライベート・クレジットを利用していた企業の破綻が2025年も数件あり、それらの企業の多数の債権者の中には主要な銀行も含まれていた。また、そうした破綻の中には、詐欺や担保の不正流用が疑われるケースもあった。少なくとも、これらの破綻はクレジット投資にはデフォルトがつきものであり、それはパブリック市場でもプライベート市場でも同じであることを示していると言える。そして、そのようなデフォルトは、経済サイクルの終盤に発生する傾向が強い。

それでも、本当に重要なのはデフォルトが発生するかどうかではなく、発生した際にどのような対応が取られるかであり、またデフォルトが損失につながるかどうかであるとABは考える(以前の記事『市場サイクルを踏まえたプライベート・クレジット投資』ご参照)。

プライベート・レンディングを成功させる鍵は、以前にも述べたように、運用会社の経験や厳格な融資基準、さらにはデフォルト発生時の損失を抑えるためのローンのストラクチャリングにあると言える。例えば、コベナンツや報告義務を借り手と合意しておくことで、貸し手は積極的な対応を取れるようになるのである。

ローンにはこれ以外にも、損失の軽減に役立つ可能性のある機能が備わっている。それはつまり、通常のローンは借り手企業の資本構成において返済優先順位の高いシニアローンであり、デフォルトが発生した場合でも全額または一部の返済を最初に受けられるということである。ミドルマーケット企業向けのプライベート・ローンは通常、借り手の企業価値の低下に伴う損失を最初に吸収する、株式という厚いクッションによっても支えられている。また、プライベート・ローンの場合、貸し手と借り手、そしてプライベート・エクイティ運用会社が密接に連携することで、貸し手は借り手の業績を深く理解することも可能である。これに対して、50~80社、あるいはそれ以上の貸し手が参加することが多い大規模なシンジケート・ローンでは、貸し手がそれほどの影響力を持つことは不可能であると言える。そして、ごくまれな例として、あらゆる改善手段が尽きてしまった場合、プライベート・レンダーは借り手が持つ不動産や設備などの資産を差し押さえ、それらをローンの返済原資に充てることもできる。

プライベート・クレジットもパブリック債券と同様、経済サイクルの影響を受けるものであり、経済サイクルがストレスやデフォルトの可能性につながることはある。また、プライベート・クレジット市場には様々なセクターがあり、セクターごとの流行り廃りもある。それでも、魅力的なプライベート・クレジット投資の機会を発掘し、それらを実行・運用してきた実績のある経験豊富な運用会社であれば、損失リスクをしっかりと抑えながら、真の価値を投資家に提供できる可能性があるとABは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年2月12日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。