商業用不動産市場には幅広い投資機会があり、その範囲はオフィス・セクターをはるかに超えている。

多くの投資家はオフィス・セクターという狭い視点で商業用不動産を捉えがちであり、オフィス・セクターのみに注目することで、資産クラスとしての商業用不動産の幅広さや魅力を過小評価してしまっているとアライアンス・バーンスタイン(以下、「AB」)は考える。オフィス・セクターは既に指摘されているような逆風に直面している可能性があるものの、他のCREセクターの多くはより高い耐性を有しているものと思われる。

商業用不動産の物件タイプは多岐にわたっており、そうした中には集合住宅、産業用施設、物流施設、ホテルなどのほか、パブリック市場とプライベート市場の双方を通じて投資家がアクセスできる、ニッチなセクターもある。商業用不動産デットはその基本的な部分において、債券セクターの中でも際立った特徴を有しているとABは考える。商業用不動産ローンは建物や不動産を担保としており、それらの担保はインカムを生むだけでなく、それぞれ独自の価値を持つためだ。

知的財産やその他の無形資産とは異なり、不動産はテクノロジーに取って代わられるリスクが小さいとABは考えている。例えば、人工知能(AI)がどれだけ進化しても、人間は集合住宅に住み続けたり、倉庫に物を保管し続けたりするだろう。ABの考えでは、だからこそそうした有形担保の多くは、不安定な市場環境下でも、その価値を維持することができると言えるのである。

商業用不動産デットの多くは十分なバッファーを貸し手に提供

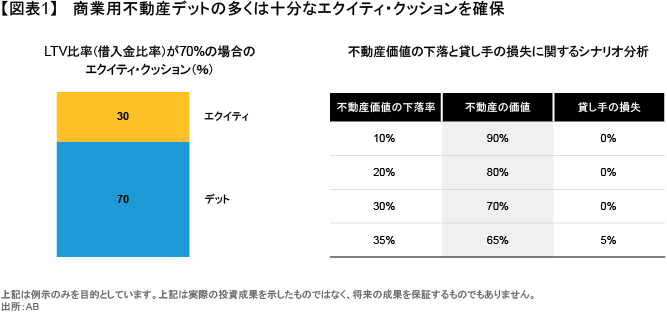

それと同じように、商業用不動産デットを支える構造的な仕組みもまた重要だ。商業用不動産の取引は通常、借り手が十分な自己資本(エクイティ)を投入し、そうしたエクイティがデットによる資金調達に劣後する形をとる。そのためクレジット投資家にとっては、不動産の価値が下落した場合でも、そのようなエクイティの存在が大きなバッファーになるのである。

こうしたバッファーの大きさは重要であり、それは不動産価値の下落が一定水準に達すれば、貸し手もその時点で損失を被ることになるためである。以下の例では、不動産価値の下落が30%を超えない限り、貸し手が損失を被ることはない(図表1)。このような支えがあることで、クレジット投資家は不動産価値の上昇に頼ることなく、インカムの追求とダウンサイド・リスクの抑制に専念することができるのだ。

その上、商業用不動産デットは高い返済順位と契約に基づくインカム、さらには実物資産担保という強みを併せ持っており、景気サイクル全体を通じて、高い安定性を投資家に提供し得るとABは考える。また、そうした高い安定性を前提とすれば、投資家にとって不動産市場への投資タイミングを計ることは、もはや重要ではなくなる可能性もある。そしてそうした高い安定性は、商業用不動産デットがこれまで長い間、不確実な環境下であってもその強さを維持してこられた理由でもあるとABは考えている。

後退期ではなく移行期にある商業用不動産市場

商業用不動産市場は現在移行期にあるだけで、全体的に後退しているわけではないとABは考える。資本市場は2025年の底から回復を見せ、そうした回復にはより多くのプライベート・クレジットの貸し手や投資家である保険会社の市場参加、さらにはストラクチャード商品市場の拡大も寄与している。

また、人々の働き方が変化し、雇用主や従業員が現代的なオフィスに求めるものが変わったことで、オフィス・セクターの多くは試練に直面しているものの、それでも市場全体が下落しているわけではない。重要なのは物件のクオリティとロケーションであり、それに加えてデベロッパーは、需要が低下したオフィスの用途転換をさらに加速させている(以前の記事『From Conference Room to Kitchen: How Reuse Can Reshape Real Estate』(英語)ご参照)。

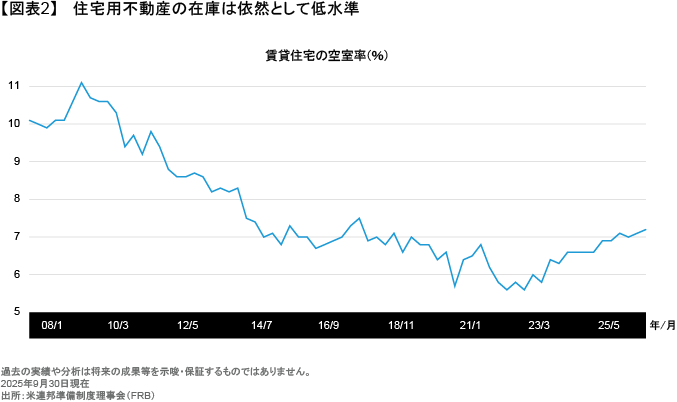

そして、オフィス以外のセクターに目を向ければ、商業用不動産市場の状況はより明るいと言うこともできる。産業用施設への需要は引き続き安定しており、質の高いホテルやリゾート・セクターのアウトパフォームも続いている。さらにその一方で、不動産価格の上昇と供給面の制約が集合住宅への需要を押し上げており、同セクターの中期見通しも明るさを増している。そうした中、住宅建設の減速は、過剰在庫の抑制につながる可能性が高く(図表2)、金利環境がより不安定になったとしても、住宅価格や賃貸価格の下支え要因になると考えられる。

接近が進むパブリック市場とプライベート市場

投資家はこれまで、プライベート融資を提供するか、そうでなければ商業用不動産担保証券(CMBS)のようなパブリック市場の商品に投資することで、商業用不動産デットへのエクスポージャーを確保してきた。それに対して、足元ではプライベート市場とパブリック市場の接近がますます進んでおり、投資環境はより柔軟かつダイナミックなものになっている。

プライベート市場の投資家は、融資を実行し、借り手に直接資金を提供することで、案件のソーシングやローンのストラクチャリング、さらには低い流動性に対するプレミアムを獲得できる場合が多い。また、そうした投資は通常、時価評価の変動リスクを抑えることにつながり得る、構造的な特徴や魅力的なインカム特性を有している。

一方、市場のゆがみが大きい局面では、パブリック市場も魅力的な投資機会を提供し得る。ABの見方では、足元の市場ボラティリティはファンダメンタルズの悪化というよりも、マクロ環境の不透明感によるものであると考えられる。そしてこうした混乱は、投資家にとって魅力的なエントリー・ポイントとなる可能性があると言えるだろう。

シングルアセット・シングルボロワー市場:パブリックとプライベートの「いいとこ取り」?

パブリック市場とプライベート市場の中間に位置しているのが、拡大を続けるシングルアセット・シングルボロワー(SASB)市場であり、SASB型の不動産投資は以下のように、パブリック投資とプライベート投資の両方の要素を併せ持っている。

- 個別投資または分散されたポートフォリオを通じた機関投資家向け資産へのアクセス

- プライベート市場のカスタマイズされたローンよりもシンプルなローンのストラクチャー

- パブリックな証券化市場が持つ流動性と価格透明性

個別資産レベルでの規律ある引き受けと市場メカニズムに基づく流動性を同時に追求できるSASB市場は、投資家の選択肢を広げる存在であるとABは考える。

投資家のポートフォリオにおいては、パブリック市場とプライベート市場をサイロのように分けて考えるのではなく、両者の組み入れ比率を相対価値分析に基づきダイナミックに調整することもできる。それはつまり、スプレッドがタイトな環境下ではプライベート融資をより多く組み入れ、市場のボラティリティが高まり、価格のゆがみが生じているような局面ではパブリック市場を積極的に活用するということでもある。また同時に、投資家はSASB型のストラクチャーを活用することで、魅力的な構造と流動性を兼ね備えた、質の高い資産に投資することもできる。

多様な投資機会

商業用不動産は画一的な市場ではなく、オフィス・セクターのみがその特徴を決めるものでもない。商業用不動産はパブリック市場とプライベート市場にまたがる多様性のある資産クラスであり、リスクの抑制につながる可能性のある保守的な資本構造を通じて、インカムを生む実物資産へのエクスポージャーを投資家に提供していると言える。

以上を総合すると、商業用不動産市場は投資家にとって、魅力的な投資機会を数多く提供する存在であるとABは考える。不確実性が高い環境下では、そうした商業用不動産の強みが見えにくくなることもある。それでも、そのような環境は多くの場合、相対価値分析に基づく資産配分が最も魅力を発揮する局面でもあるのである。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年4月22日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。