プライベート・エクイティ投資において、より早期かつ意識的なNAV(純資産価値)レンディング(ファンドの保有資産を担保とした融資)の活用が進んでいる。

プライベート・エクイティの運用会社にとって、資本の柔軟性は今日、極めて重要なものとなっている。コモディティ価格の上昇や人工知能(AI)による破壊的な変革が熱を帯びる一方で、企業のM&A(合併・買収)活動は冷え込んでおり、そうした環境が投資家の不透明感につながっている。そのためプライベート・エクイティ投資においては、投資先企業の売却がより困難になっており、運用会社が投資先企業をより長く保有する傾向が強まっている。そしてその結果、多くの運用会社が資本ニーズを満たす目的で、NAVレンディングを活用するようになっている。

NAVレンディングとは、プライベート・エクイティ・ファンドの投資先企業を束ね、その企業価値を担保に融資を行うものであり、通常は15社以下のさまざまな企業の価値を担保とする。投資先企業の売却が難しい環境下でも、プライベート・エクイティのスポンサーはNAVレンディングを活用し、資本と流動性を確保することで、投資先企業の成長に向けた戦略的な取り組みへの投資が実行しやすくなる。そのためNAVレンディングはスポンサーにとって、投資先企業の価値を高めるとともに、不利な市場環境下での投資先企業の売却を避ける上で役立つ可能性があると言える。

また、NAVレンディングは株主価値の希薄化を伴うものではなく、そのためスポンサーは、投資先企業の保有を継続しつつ、資本を調達することができる。そしてさらに、投資先企業の価値が上昇した場合、その上昇分はリミテッドパートナー(LP)、すなわちプライベート・エクイティ・ファンドの投資家に帰属することになるのである。

目的は投資先企業の救済ではなく、プライベート・エクイティ投資における柔軟性の確保

NAVレンディングはときに「レスキュー・ファイナンス(事業再生ファイナンス)」と混同されることもあるものの、アライアンス・バーンスタイン(以下、「AB」)の見方はそうではない。実際、NAVレンディングは柔軟なポートフォリオ管理ツールへと進化を遂げており、市場サイクル全体を通して活用できるものとなっている。

そうした柔軟性は今日のような環境下、投資先企業の支援や追加投資資金の調達、あるいは時期尚早なエグジット(投資回収)の回避を通じて、投資先保有期間の長期化を補う役割を果たす可能性があると言えるだろう。また、NAVレンディングは市場サイクル全体を通して活用できるものであり、マクロ経済環境が良好なときでも同じように、新たな投資機会の追求や高パフォーマンス企業への追加投資、あるいは資本効率の最適化に有効活用することができるのである。

シニアローンと強力なコベナンツの効果的な組み合わせ

NAVレンディングは決して新しいものではないものの、その利用は急速に拡大していると言える。そしてその一因は、プライベート・エクイティの運用会社による利用が市場において拡大したことに加え、魅力的な特性を併せ持つ投資対象としてのNAVレンディングに注目する、保険会社のような銀行以外の貸し手が市場に参入したことにある。ABの見方では、NAVレンディングの利用が拡大することで、幅広いソーシング・ネットワークを持ち、強力なコベナンツ(財務制限条項)を活用したローンの引き受けと実行を強みとする、新たなプライベート・レンダーの参入余地も拡大すると考えられる。

また、こうした状況はプライベート・クレジットの投資家にとって、補完的な役割を担う投資適格資産を、既存ポートフォリオに加えるチャンスにもなるとABは考える。NAVレンディング市場の成長ペースは今後さらに加速していくとABは見ており、そのグローバルな市場規模は、現在の約1,000億米ドルに対して、2030年には3,500億米ドルに達していると見込まれる。

プライベート・エクイティ投資における保有期間の長期化

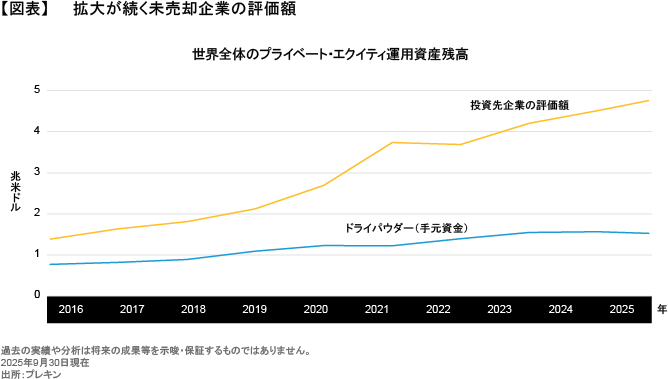

NAVレンディングというツールの価値は、今日のような市場環境下、特に高まっているとABは考える。ベイン・アンド・カンパニーによる2026年のレポートによれば、プライベート・エクイティ・ポートフォリオが抱える未売却企業の数は、世界全体で30,000社を超えており、その合計企業価値はほぼ4兆米ドルにも上るとされている。

また、通常は投資先企業の経営支配権を握るバイアウト・ファンドだけでなく、少数株主にとどまるグロース・ファンドも含めた場合、投資先企業全体の合計評価額は5兆米ドルに近い水準となっている(図表)。

長期にわたる投資機会

今後に目を向けると、NAVレンディングの貸し手にとっては、投資の好機が長く続くことになるとABは見ている。というのも、やや高めの金利水準やAIによる破壊的な変革を背景に、例えばソフトウェア・セクターの企業など、投資先企業の保有期間は今後も長期化していく可能性が高いと考えられるためである。

その結果、NAVレンディングを運用上の戦略的ツールとして位置付けるプライベート・エクイティ・スポンサーが増え、投資サイクルのより早い段階において、NAVレンディングのさまざまな活用事例が広がっていくだろう。投資家資金の代わりとしてNAVレンディングが利用されることは通常ないものの、それでもスポンサーはNAVレンディングを活用することで、調達した資金をいつどのように使うかという、投資の柔軟性を手に入れることができるのである。

プライベート・エクイティ・ファンドの運用期間は通常10~12年であり、当初の5年間が魅力的な企業の組み入れを実行する投資期間となる。そしてその後の保有期間を通じて、マネジャーは投資先企業の業務改善やコスト削減、さらには利益成長を追求することにより、その収益性を最大限に引き出すことに注力するのである。そのためNAVレンディングは、特に先の見えない時代において、スポンサーが価値を創造するのに役立つ可能性があると考えられる。

例えば、スポンサーはNAVレンディングを活用し、株主価値の希薄化を伴わない資金調達を実行することで、出資済みの未投資資金である「ドライパウダー」を使い果たすことなく、投資におけるタイミングのずれに対応することができるようになる。あるファンドが20億米ドルの出資済み資本のうち、18億米ドルを投資に回し、残りの2億米ドルと同じ金額をNAVレンディングによって調達したとしよう。この場合、ファンドは2億米ドルのドライパウダーを手元に残し、新たな企業への投資や支援が必要な投資先への資金提供など、将来的なニーズにそのドライパウダーを活用することができるのである。

こうしたNAVレンディングはプライベート・エクイティ・ファンドにとって、積極的な投資を可能にするものである。また、市場の不安定化によってM&A活動が冷え込むような局面では、スポンサーは既存投資先の強化にNAVレンディングを活用することもできる。それは例えば、外来医療サービス企業とそれを補完するヘルスケア診断企業を統合するようなケースであり、そうした投資は臨床調整の強化や患者満足度の向上、さらには利益率の拡大につながる可能性があると言える。

NAVレンディングへの需要がもたらす投資機会

ABの見方では、NAVレンディングを一般的なツールとして活用するプライベート・エクイティ・ファンドは、今後さらに増える可能性が高いと考えられる。また、保険会社を含むクレジット市場の投資家にとって、NAVレンディングの利用拡大は、投資機会が増えることにもつながると言えるだろう。なぜならば、NAVレンディングは投資対象としても魅力的であり、高い期待リターンに加えて、ダウンサイド・リスクの抑制に寄与する可能性のある、以下のような構造的な特徴を有しているためである。

- LTV比率(融資担保比率)による高いクッション:NAVレンディングによる融資額は通常、取引完了時点において投資先企業価値の5~30%の範囲内にとどまっており、投資家にとっては十分なクッションがあると言える。

- 多様かつ分割可能な担保:プライベート・エクイティ・ファンドの投資先企業は広く分散されており、そのため個別企業リスクは低く、そうしたリスクの分散がNAVレンディングの強みになり得ると考えられる。また、投資先企業のエグジットが成功すれば、それはたとえ1社であっても、融資全体の返済に寄与することになる。

- 強力なコベナンツ:コベナンツとは、貸し手がファンドのポートフォリオに対して、集中度やLTV比率の上限を設けるためのものである。そしてコベナンツの違反があった場合には、貸し手はエグジット資金を融資の繰り上げ返済に充てるよう、借り手に求めることもできるようになっている。

- 投資適格の格付けと高いリターンの可能性:近年では投資適格を有するNAVレンディングのストラクチャーが増えており、その多くがA格またはBBB格を取得したものとなっている。また、融資の実行時点における利回りは現状、担保付翌日物調達金利(SOFR)を300~600ベーシス・ポイント上回る水準にある。

NAVレンディングのこうした特性は、とりわけ保険会社との親和性が高いように思われる。米国や欧州の規制当局は、NAVレンディングをその信用特性からも、「株式等のエクスポージャー」ではなく与信であるとみなしており、そうした判断がNAVレンディングの低いリスクベース資本要件(リスクに対して求められる資本の量)につながっている。

NAVレンディングへの投資家の注目は今後、時とともにより高まっていくとABは見ている。なぜならNAVレンディングは、借り手の資本構成において上位に位置し、レバレッジ(資本に対する負債比率)が低く、さらにはリアルなビジネスとの直接的なつながりもあることから、リスクを抑えつつ、安定的かつ魅力的なリターンを生み出す可能性があると考えられるためである。

投資先企業の保有期間が長期化する中、プライベート・エクイティ・スポンサーは価値の創造に目を向け、より高い投資の柔軟性を求めるようになっている。NAVレンディングは、そうしたスポンサーにとっては重要な資金調達手段であると同時に、不確実な環境を乗り切ろうとするインカム重視の投資家にとっても、ポートフォリオの分散や期待リターンの向上に寄与する可能性があるとABは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年5月20日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

航空機ファイナンスへの投資機会

航空機への投資は、安定したキャッシュフローと、市場の幅広い動きを反映する指数とは相関関係が低いリターンを生み出すことができる。新型…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。