長期金利は動かない

米国が最後に利上げをした2023年7月以降、米国の長期金利は横ばい推移が続き、トレンドが出ていない。この間、米連邦準備制度理事会(FRB)は合計で1.75%利下げし、トランプ政権が誕生して関税政策の強化や中東情勢の緊張など不確実性が高まった。本来、金融政策やインフレ環境の変化は金利水準に反映されるはずである。

最後の利上げから2026年4月まで、米国10年国債の平均は4.24%、そして4月末の水準も4.37%である。なぜ金利は動かないのか、行く末はどうみるべきか。

長期金利トレンドは「階段の形状」

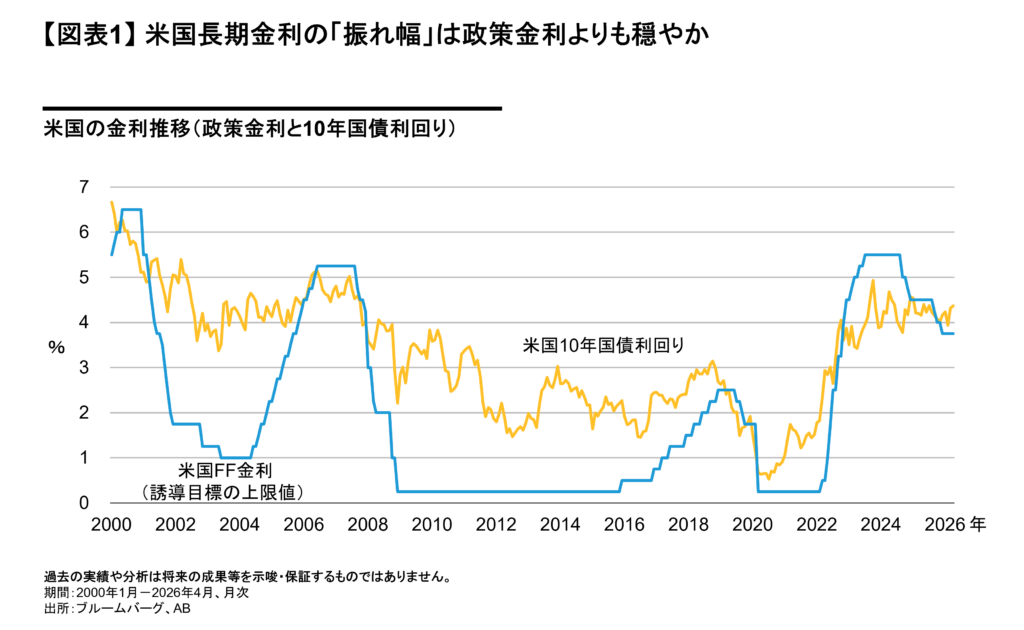

まず押さえるべきは、長期金利は政策金利ほどには動かないという事実である(図表1)。

過去のデータを確認すると、政策金利が利下げから利上げへと一巡しても、長期金利の水準は大きく変わらない局面が少なくない。長期金利は、目先の金融政策姿勢ではなく、より長期的、構造的な要因で決まってくると読める。

大局的な視点に立てば、長期金利には明確なトレンドが存在する。2020年までの低下と、それ以降の上昇だ。その特徴は、「滑らか」ではなく「階段状」に動く点にある。

例えば、リーマン・ショック(2009年)や新型コロナウイルスのパンデミック(2020年)にあっては、金融緩和が強化されると同時に、長期金利は水準を切り下げた。一方、ウクライナ戦争前後のインフレ局面(2022年)では、水準を一気に切り上げている。長期金利は、経済・金融のレジームの変化にあわせ、階段状に水準を変える性質を持つ。

イラン戦争は、レジーム・チェンジではない

では、そのレジームは何によって決まるのか。

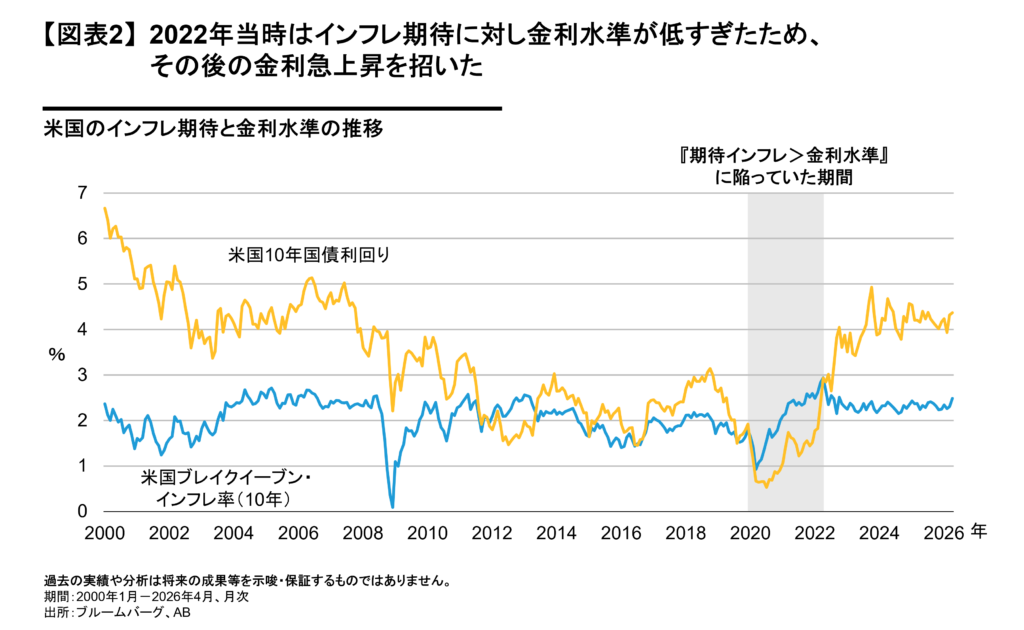

直近に大きく金利水準が上昇したウクライナ戦争前後の局面では、「インフレ」がこの動きを促した。特に、インフレ率の行く末についての予想(いわゆる期待インフレ)が重要となる。

期待インフレは、物価連動国債の利回りを通じて市場から観測可能である。これは、ブレイクイーブン・インフレ率と呼ばれ、将来にわたるインフレ率の平均についての市場予想値となる。図表2は、向こう10年のブレイクイーブン・インフレ率の推移をプロットしている。

2022年のウクライナ戦争の場合、パンデミックからの回復期間という特殊事情もあり、期待インフレは長期金利を上回る水準にあった。つまり、この時は金利がインフレに一旦置いて行かれてしまい、利上げを含め金利の水準調整が後手に回ったのだ。

この2022年の失着は、イラン戦争に揺れる2026年との大きな違いだ。2026年は、そもそも期待インフレが上昇しておらず、このため、既に長期金利や政策金利は十分高い。よって、長期金利に水準調整の圧力もない。イラン戦争は、レジーム・チェンジのイベントではないとみている。

では、次の動きをどう見るか。下記に紹介するキーワードを踏まえ、政策金利動向よりも米国国債への需要が鍵を握るとABはみている。

『FRB議長交替』~まずは様子見

第一のポイントは、パウエルFRB議長からウォーシュ新議長の交替だ。ここで問われるのは、金融政策そのものではなく、その「信認」である。

新体制のFRBが拙速に利下げ姿勢を打ち出せば、米政権の意を受けた行動と受け取られかねない。この場合、インフレ抑制へのコミットメントが疑われ、期待インフレの上昇を通じ長期金利が逆に上昇する可能性がある。

ただし、FRBの信任低下はABのメインシナリオではない。そもそもパウエル議長は中立的な政策金利への回帰を目指し、慎重に利下げの舵取りを続けてきた。労働市場の軟化やインフレがいずれ消費鈍化を招く可能性を考慮すると、FRBの次の一手は利下げの可能性の方が高い。政治主導ではなく、FRB自身の判断として利下げが進むならば、長期金利への影響は小さいだろう。

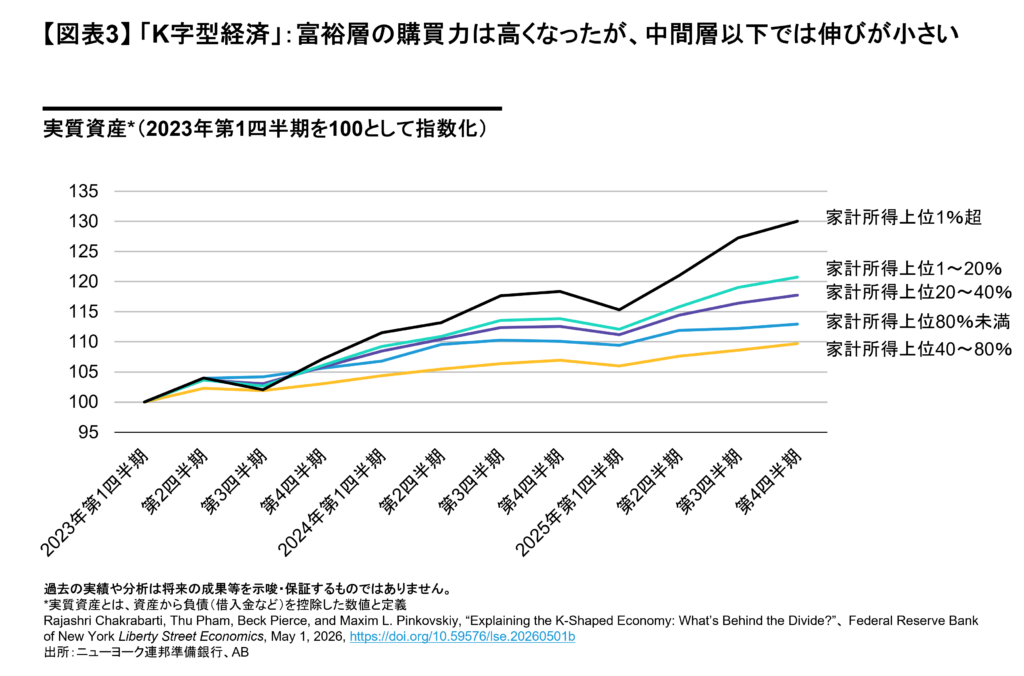

『K字型経済』~米国の金融政策運営は一層複雑に

第二のポイントは、米国消費構造の複雑化、いわゆる「K字型経済」の構造だ。直近の米国経済では、富裕層の資産形成が堅調な一方、中〜低所得層はそれに及ばない(図表3)。

富裕層の消費は資産価格、特に株価の影響を受けやすい特徴がある。いわゆる、資産効果である。株価が堅調な局面では消費も強い反面、株価が調整すると消費は減速しやすい。つまり、利上げが株価にアゲンストに働くと、インフレ抑制以前に、想定以上の景気のブレーキを踏む可能性がある。「K字型経済」においては、利上げが長期金利を押し下げる局面もあり得るのだ。

ABでは、米国の次の一手は消費の減速に対処する格好での利下げとみているが、『FRB議長交替』、『K字型経済』のキーワードからは、長期金利のトレンド形成に至るものにはならないとみている。それよりも、最後のキーワードである、『グローバル化の終焉』が米国国債の需給へ及ぼす影響を注視している。

『グローバル化の終焉』~メガトレンドはゆっくりと作用する

グローバル化からローカル・ファーストへの転換は世界のメガトレンドといえる。この視点に立てば、米国に限らず、長期金利には上昇圧力がかかりやすい環境にある。関税の引き上げ、資源確保競争、移民への逆風など、いずれもコスト増要因であり、持続的な物価上昇圧力をもたらすためだ。

さらに、米国一極から多極化へ向かう流れは、米ドル建て資産への信認低下も招いている。外貨準備の分散や地政学的リスクへの配慮により、外国人投資家による米国国債需要はかつてほど強固ではない。

メガトレンドは、簡単には覆らない。米国国債への需要減退を通じて長期金利の上昇をもたらすはずである。しかし、メガトレンドはゆっくりとしか作用しない。

誰が米国国債を代替するか

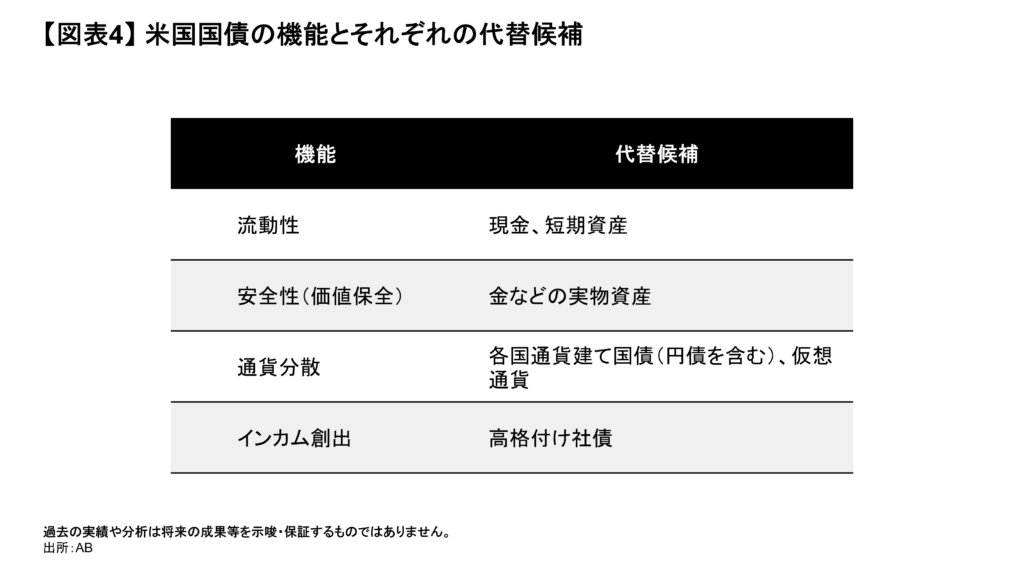

米国国債は、高い流動性、米ドル=基軸通貨へのアクセス、安全性、低リスクでのインカム創出などの機能を兼ね備えており、単体でこれら全てを代替できる資産クラスは存在しない(図表4)。このため、「米国離れ」のメガトレンドがあろうとも、米国国債からの資金フローは段階的に分散される。

『もっと金利がある世界』

上述のうち、同じアセット・クラスである債券同士の場合、代替のハードルは低い。

投資適格社債は人工知能(AI)という産業構造変革期において、良質のインカムを提供するセクターの有力候補だ。リーマン・ショック以降、投資適格社債市場は債務の膨張が小さく、国債に対して信用力を維持し、国債に対する利回り面のアドバンテージも縮小してきた。しかし、足元はAI関連投資の急増により米国投資適格社債の発行が増加しており、投資家の需要を集めている。『金利のある世界』というキーワードがあるが、今後は『もっと高い金利』を投資家が求めることが、国債以外の良質なインカム源を育む可能性がある。

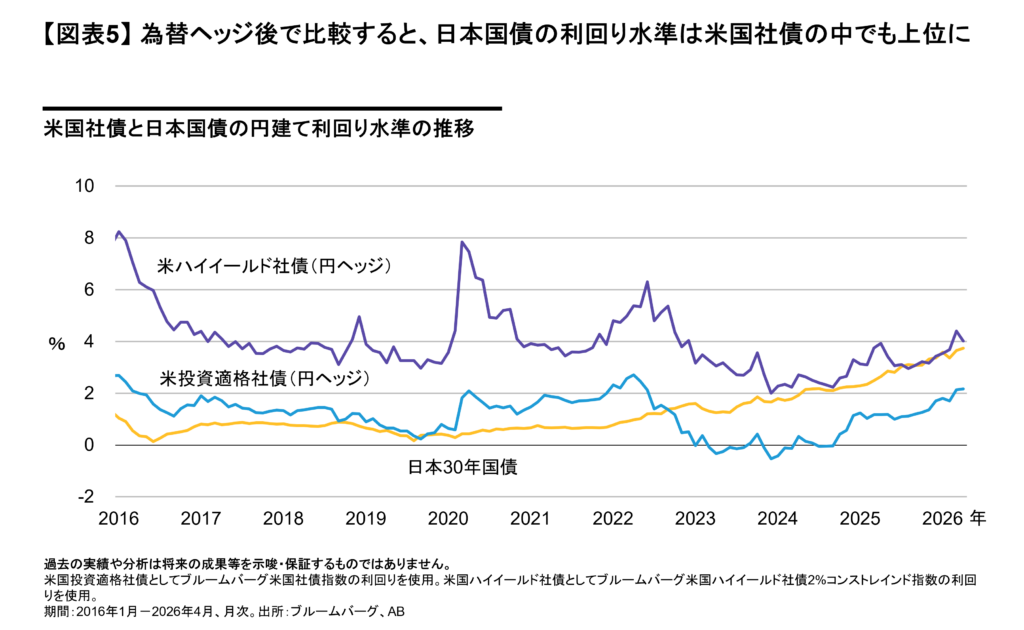

別のアングルが、円金利の復活だ。日本国債と為替ヘッジ後の外債を比べると、日本の長期金利は時に米国ハイイールド社債をも上回る(図表5)。本邦投資家のみならず、外国人投資家にとっても円建て債券は魅力的なインカムを提供する資産になった。

長期金利は滑らかには動かず、レジームの変化に合わせて“階段状”に水準を切り替える性質がある。2022年のインフレが長期金利を一段階押し上げたとするならば、今後は米国国債の代替が次のエンジンとなる可能性がある。

代替候補資産へのシフトが米長期金利に上昇圧力をもたらすと考えると、着目すべきは金利の水準ではなく国債需要動向と考え至る。長期金利が上昇するとき、それはインフレが加速したときではない。米国国債の購入主体が静かに変わり始めるときだ。

当資料は、2026年5月8日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

ハイイールド市場における5つの投資機会

市場環境の変化は投資のチャンスを浮き彫りにする。中東地域の緊張がくすぶり続け、世界経済がエネルギー価格の高騰に苦しむ中、ハイイールド…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。