クレジット・スプレッドの格差が拡大した債券市場では、システマティックなアプローチによるアルファの創出に目を向けるべきである。

足元のクレジット市場は平均スプレッドがタイトな水準にあり、一見魅力がないように思えるものの、その一方で発行体間のスプレッドの格差は異例の拡大を見せている。こうした市場の二面性はリターンの源泉に変化をもたらすものだ。それはつまり、クレジット・ベータ(クレジット市場全体のリスク)からのリターンが期待できない環境下では、個別銘柄選択によるアルファの追求に注力すべきということである。そうした環境下では、システマティックなアプローチがひときわ存在感を放つと考えている。

足元のクレジット市場はリターン・ドライバーの変化を示唆

足元の投資環境は地政学的リスクがエネルギー価格の高騰に繋がってしまい、クレジット・スプレッドは依然としてタイトな水準にとどまっているにもかかわらず、確信を持って将来の見通しシナリオを立てることが難しい。債券投資には引き続き下支えがあると思われるものの、今は大きなクレジット・リスクを取ることでアルファを追求する局面ではないというのがアライアンス・バーンスタイン(以下、「AB」)の考えだ。

その一方で、いくつかの要因から発行体間のスプレッド格差は広がっており、個別銘柄選択の重要性が高まっている。なかでも、競争環境の破壊的な変革や継続的な資金流出と設備投資ニーズが高まる人工知能(AI)の影響を受けるセクターでは、個別銘柄選択が特に重要となる(以前の記事『AIインフラの拡大をクレジット投資の好機とするために考慮すべきポイント』ご参照)。またそうした理由から、発行体間のリターン格差もクレジット・セクター全体で今後広がっていく可能性が高く(以前の記事『2026年のクレジット市場見通し:大規模AI投資が加速する格差の拡大』ご参照)、個別銘柄選択によるアルファを追求する上での好機が訪れているとABは考える。

そうした好機を捉えるための最善の方法は、ボトムアップによる個別銘柄選択を重視した投資戦略を活用することであり、システマティック債券投資もそのひとつであると言えるだろう(以前の記事『債券投資の新たなフロンティア:システマティック戦略』ご参照)。システマティックなアプローチにおいては、伝統的な投資戦略とは異なるパフォーマンスの源泉が重視されている。そのため通常の環境下においても、システマティックなアプローチが生み出すリターンは、伝統的な債券投資戦略によるリターンを補完し、債券ポートフォリオの分散を高める役割を果たす。加えて、個別銘柄選択が重視される足元の市場環境下では、システマティック戦略そのものが持つ力がより発揮されやすいと考えられる。

隠れた投資機会を明らかにする細かな視点

市場全体の値動きを考えるならば、クレジット・スプレッドの平均値は重要な指標であり、債券市場のリスクに対してどれだけのリターンが期待できるかを判断する材料となる。しかしながら、個別銘柄選択による期待アルファの大きさを予測する上では、スプレッドの平均値を見るだけでは不十分である。

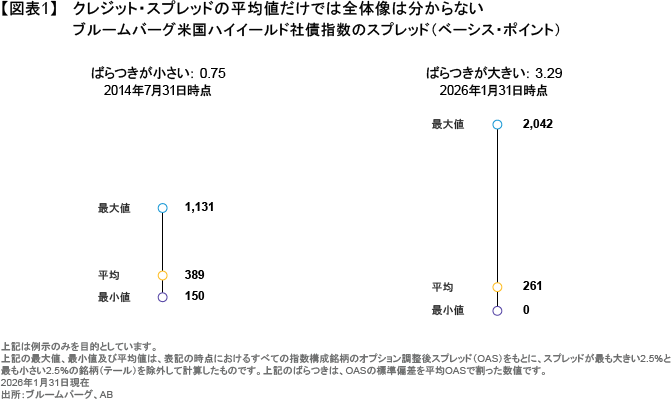

例えば、米国ハイイールド社債指数構成銘柄のスプレッドを見てみると、2014年の半ばには平均値付近への多くの銘柄が集中していた一方、足元では発行体間におけるばらつき(分散)が大きくなっており、クレジット・スプレッドの平均値はどちらも似たような水準にあるものの、状況は大きく異なっている(図表1)。

こうしたばらつきの全体像は、指数構成銘柄のスプレッドの標準偏差を平均スプレッドで割った、1つの数値で表すことができる。ブルームバーグ米国ハイイールド社債指数におけるクレジット・スプレッドのばらつきを示す同数値は、2014年の時点ではわずか0.75と、アクティブな個別銘柄選択を行うには選択肢が乏しい状況を示していた。一方、同数値は現状、2014年の4倍超の3.29となっており、アクティブな個別銘柄選択の余地が大きいことを表している。

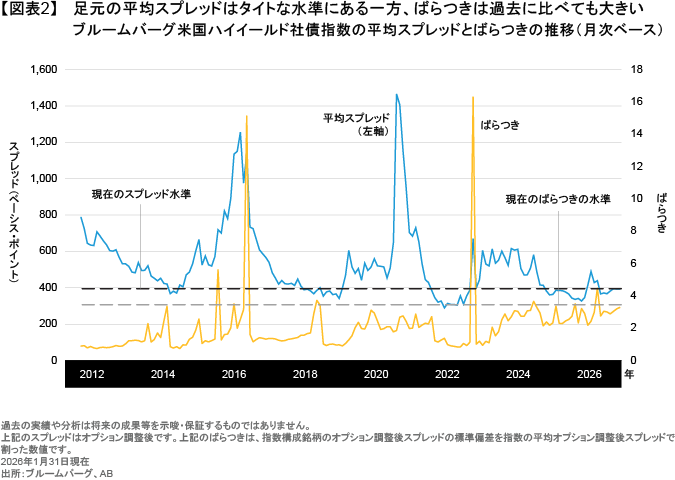

このような分析を2012年まで遡って行うことで、今日の投資環境における課題とチャンスが明らかとなる。それはつまり、ハイイールド社債の平均スプレッドは2012年以降でほぼ最低の水準にある一方、スプレッドのばらつきは過去の危機的な局面を除けば歴史的に最も大きい水準にあるということだ(図表2)。

また、投資適格社債のスプレッドについても、現時点ではハイイールド社債ほど顕著なばらつきは見られないものの、ファンダメンタルズの悪化にAIの影響が加わることで、2026年は特にBBB格を中心にばらつきが拡大していくとABは見ている。

スプレッドのばらつきとアルファの関係性

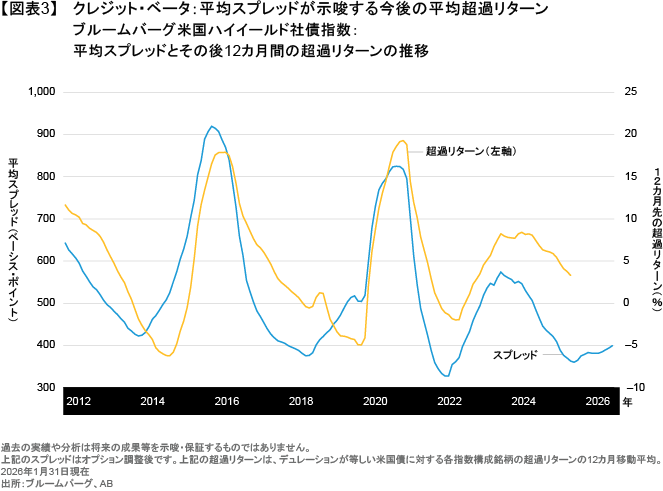

足元の平均スプレッドがタイトであることは、単純にクレジットのベータをコントロールする戦略で高いリターンを得ることが、今の状況では相対的に難しいことを示唆している。投資開始時点の平均スプレッド水準とその後1年間のハイイールド社債の対米国債平均超過リターンの関係を調べると、スプレッドがタイト化したタイミングでスタートした投資期間では、ハイイールド社債の超過リターンが落ち込む傾向があることが分かる(図表3)。

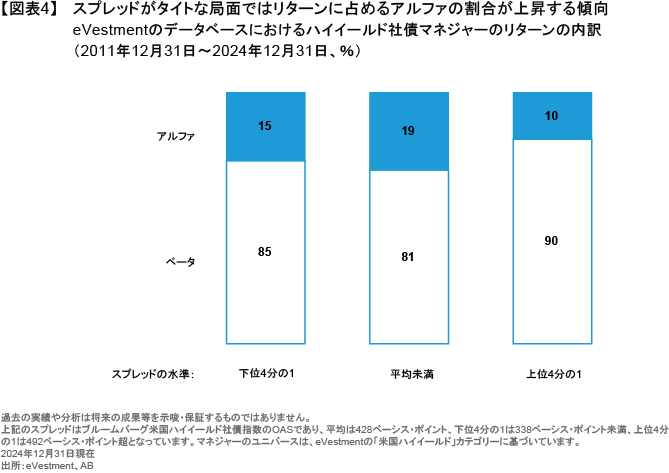

また同様に、スプレッドがタイトな水準にある局面では、伝統的なアクティブ運用マネジャーのリターンにおいて、アルファが占める割合が高まることを過去のデータは示している(図表4)。

目的に合ったツールの選択

クレジット・スプレッドがタイトな水準にある現状を踏まえ、市場はアクティブな個別銘柄選択がより効果を発揮しやすい局面に入っている可能性があるとABは考える。そうした中、個別銘柄選択を重視するのであれば、例えばシステマティック投資など、極めて専門的なアプローチが投資家には求められるとも言える。

システマティックな投資戦略は、超過リターンの予見性があるファクターを利用して、投資判断を行うものである。市場のあらゆる債券を定量的なプロセスによってスコアリングし、超過リターンの予測力を高めるようランク付けした後、スコアの高い債券を選び、アルファの獲得を追求する戦略である。したがって、システマティックな投資戦略の本質は、個別銘柄選択によるアルファの追求にあると言えるだろう。

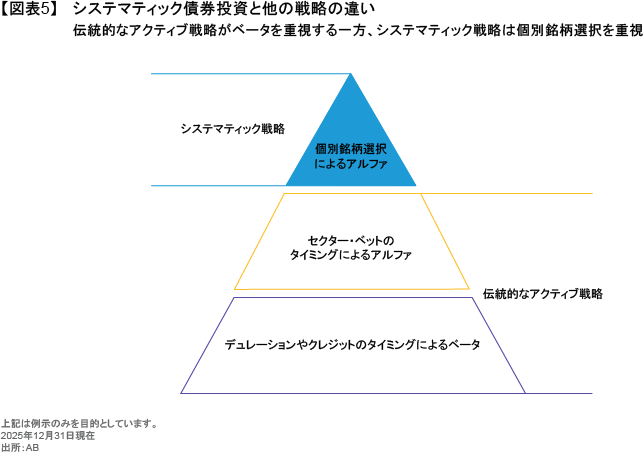

こうしたシステマティックな投資手法は伝統的なアクティブ運用アプローチとははっきり異なるものであり、後者は通常、デュレーション戦略に加えてクレジット市場全体へのエクスポージャーやセクター配分などに対してより大きなリスクを配分する傾向がある(図表5)。現在のような環境下では、1つの戦略に大きなポジションを取るよりも、システマティックなアプローチが何百もの銘柄に投資をするように、細かなポジションを積み上げる方がより良い結果につながる可能性があるとみている。

個別銘柄選択が重視される市場における補完的なリターンの創出

その上、システマティックなアプローチが重視するパフォーマンスのドライバーは他の戦略とは異なっており、そのためシステマティック戦略は、伝統的なアクティブ戦略とは特性が異なる、補完的なリターンを生み出す可能性が高い。

システマティック戦略が個別銘柄選択によって生み出すアクティブ・リターンは、ベンチマークの値動きや主なリスク・プレミアのどちらとも相関が低くなるよう設計されている。そのためシステマティック戦略は、債券ポートフォリオの分散を効果的に高めることができると考えられるのである。

高度なシステマティック戦略は、様々な市場環境において高い超過リターンを生むとともに、伝統的なアクティブ戦略を補完するようなリターンを投資家に提供することができるとABは考えている(以前のリサーチペーパー『システマティック債券運用の到来』ご参照)。ただそうした中でも、システマティック戦略がひときわ存在感を放つのは、クレジット・ベータからは高いリターンが期待しにくいが、個別銘柄選択による潜在的なアルファが大きい現在のような環境であると言えるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年3月27日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

ハイイールド市場における5つの投資機会

市場環境の変化は投資のチャンスを浮き彫りにする。中東地域の緊張がくすぶり続け、世界経済がエネルギー価格の高騰に苦しむ中、ハイイールド…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。