堅調な住宅市場と連邦政府による政策支援は、米国住宅ローン担保証券(MBS)の追い風となる可能性がある。

米国住宅市場の好不況は、時として見分けが難しいこともある。足元における中古住宅在庫のひっ迫と住宅価格の安定は、住宅市場が堅調であることを示している一方、住宅の販売件数は減少しており、住宅価格の上昇ペースも鈍化基調にある。これらを総合すると、今の住宅市場はどのような状況にあるといえるのだろうか?アライアンス・バーンスタイン(以下、「AB」)の見方では、米国の住宅市場は底堅く、市場要因と公共政策の相互作用が米国MBSの追い風になると考えられる。

公共政策が政府系MBSの需要拡大につながる可能性

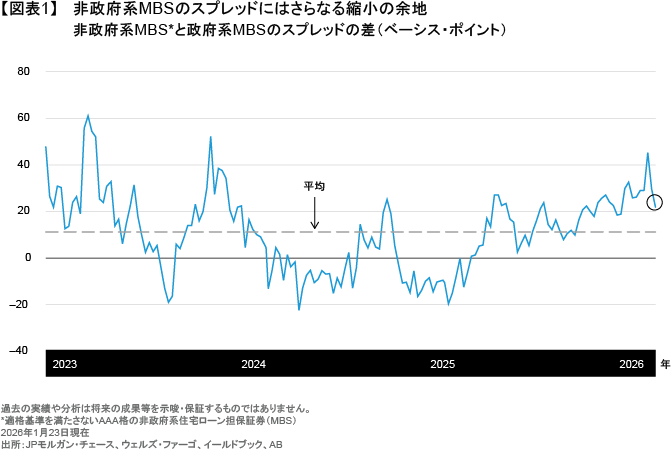

MBS市場を動かす可能性のある要因のひとつ目は、米ホワイトハウスによる住宅政策である。トランプ大統領は2026年1月、住宅ローン金利の引き下げを目的として、2,000億米ドル相当の政府系MBSを購入するよう政府支援機関(GSE)のファニーメイとフレディマックに指示した。その結果、政府系MBSのスプレッド(米国債に対する上乗せ利回り)は、その後まもなく縮小する展開となった。

一方、その波及効果は関連セクターにはまだ十分に及んでおらず、非政府系MBSと政府系MBSのスプレッドの差は現状、過去の平均を依然上回っている(図表1)。それでも、こうしたゆがみを投資家が捉えるにつれ、非政府系MBSのスプレッドは今後徐々に縮小していくとABは見ており、非政府系MBSにはむしろ価格上昇余地があると考える。

トランプ政権はまた、住宅ローン金利を下げるとともに、住宅購入をより手の届きやすいものとするため、別のアイデアもいくつか打ち出している。そうしたアイデアの中には、例えば住宅ローンに早期返済ペナルティを導入することや、借り手が既存の住宅ローンを別の住居に移行できるようにすること、さらには退職資金を住宅購入に充てられるようにすることや、住宅売却時の譲渡益非課税枠を拡大することなどがある。

仮に実現した場合、これらのアイデアは住宅市場、ひいてはMBSへの追い風となる可能性がある。その一方で、住宅政策によって住宅の値ごろ感がどこまで改善するかについては疑問もあり、いわゆる「ロックイン」効果の存在がその主な理由となっている。

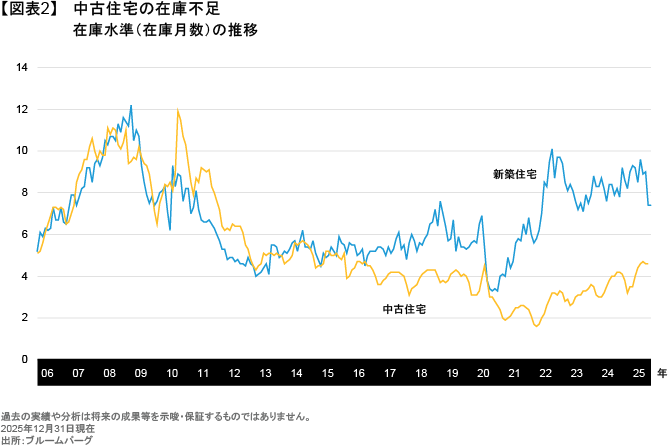

「ロックイン」効果とは、住宅所有者の多くはパンデミック期に超低金利の固定金利型住宅ローンを借り、今もそれに縛られていることから、身動きが取れない状況にあるということを指す。当時の住宅ローン金利は極めて低く、そうした低金利の住宅ローンを抱えた住宅所有者が住宅を売却しようと考えることはほとんどなく、そのため中古住宅在庫が低水準にとどまり(図表2)、住宅価格が維持されてきたのである。

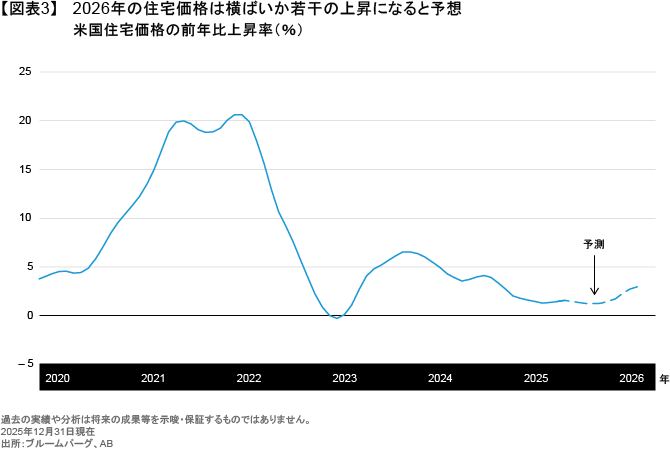

こうした理由もあり、2026年の住宅価格については、横ばいか若干の上昇をABでは予想している(図表3)。

それによって住宅の値ごろ感が大きく改善することはないかもしれないものの、良好な住宅市場のファンダメンタルズはMBS投資への追い風となる可能性がある。なぜならば、住宅価格の高止まりは、LTV比率(不動産評価額に対する借入金の比率)の低下というかたちで住宅所有者の純資産を増加させることが多く、デフォルトの発生確率の低減につながるためである。

加えて、既存の住宅ローン金利が低いということは、借り換えや期限前返済リスクが抑えられていることも意味する。ABの見方では、期限前返済はやや増加すると考えられるものの、借り手の大半は5%よりも低い金利での借り換えを望んでおり、住宅ローン金利が再びそうした水準まで低下することは当分ないと思われる。

一方、変化のタイミングを見極めるのは難しく、仮に住宅ローン金利が低下し、住宅の値ごろ感が改善するようなことがあれば、住宅在庫は一時的に増加する可能性もある。それでも、それによって市場が活性化し、それまで様子見をしていた住宅所有者が再び住宅の買い手になるようなことがあれば、住宅在庫の水準も再び低下し、それが住宅価格とMBSの下支えになるとABは見ている。

もちろん、金利以外にも重要な要素はある。例えば、住宅建設業者は戸建て住宅と集合住宅のいずれについても建設を抑えており、そうした動きは住宅供給の増加を妨げてきたと考えられる。

FRBの利下げが高めるインカム需要

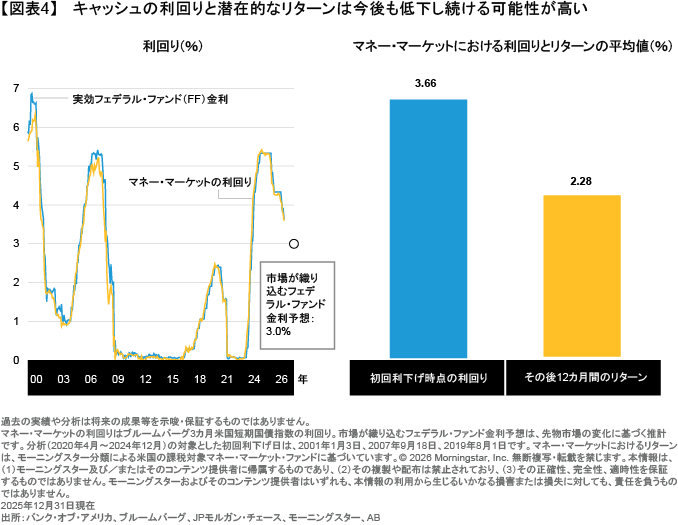

ABの分析によれば、金融政策もまたMBSの追い風となる可能性がある。今回のサイクルでは合計175ベーシス・ポイントの利下げが既に実施され、米国の政策金利は3.5%を若干上回る水準にまで引き下げられた。ペースこそ鈍化する可能性はあるものの、今後もさらなる利下げが見込まれることから、米国のキャッシュ利回りはいずれ3%に近い水準まで低下するとABは見ている。

その結果、インカム志向の投資家は苦境に追い込まれる可能性があると言える。なぜならば、米連邦準備制度理事会(FRB)の利下げ期間中におけるキャッシュのリターンは、利下げ開始時点の利回りよりも低くなるのが通常であり(図表4)、より確かなインカムの源泉が必要になるためである。

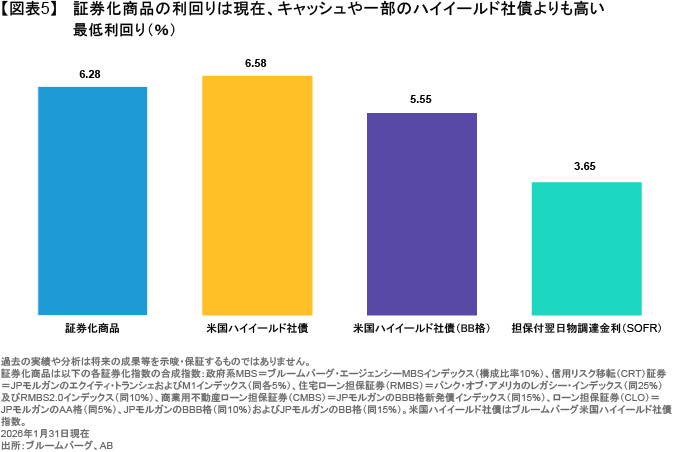

ABの見方では、こうした環境でこそMBSはその強みを発揮すると考えられる。MBSの利回りは、ほぼどのような環境においてもキャッシュより高く、むしろハイイールド社債のようなよりリスクの高い資産と比べても遜色がない(図表5)。また、キャッシュの場合とは異なり、利下げ開始時点のMBSの利回り水準は、その後の中期的なリターンを予測する上で、信頼できる指標となることが多い。

トランプ政権が提案している住宅政策のうち、いくつが実際に法制化されるかはまだ分からない。それでも当面は、公共政策と住宅市場の堅調なファンダメンタルズによる相乗効果が、MBSの投資家にとって好ましい追い風をもたらすとABは考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年2月19日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。