人工知能(AI)の台頭は、新興国における勝者と敗者を置き換える可能性がある。

AIにおけるリーダーシップは、もはや先進国の独占ではない。新興国にも独自のAIによる勝者が存在し、生産性向上が期待されている。債券運用の観点からは、AIのインパクトは国ごとに異なるとアライアンス・バーンスタイン(以下、「AB」)は考える。注目すべきアングルは、産業構成、資本集約度、デジタルインフラ、AI導入のスピードなどが挙げられる。

新興国企業を評価する際には方法論が重要である

新興国社債(以前の記事『Emerging-Market Corporates: Renowned for Resilience』(英語)ご参照)の投資家にとっての重要な目標は、クレジットの差別化である。AIの出現は、コスト構造、競争環境、価格決定力を変化させることで、産業を強化するかもしれないし、弱体化もさせ得る。こうした影響を様々な産業を横串で一貫して評価するため、ABはクレジット結果にとって最も重要と考えるメカニズムに注目する。

- 機能代替の可能性:AIは当該セクターの経済価値を脅かすか

- 参入障壁の低下:AIは競争に対する構造的な障壁を破壊するか

- マージン構造のぜい弱性:利益は希少性や情報優位性によって支えられているか

- 構造的追い風の可能性:AIはコスト、需要、規模を通じてセクターの経済性を強化するか

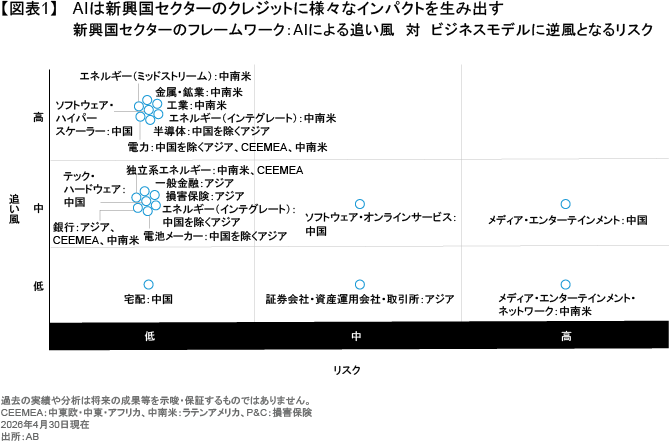

マトリクス分析により、主要なエクスポージャー、ぜい弱性、機会を要約する(図表1)。

フレームワークの適用:セクター別のAIエクスポージャー

ABの評価では、AIにより機能が代替されるリスクが低く、構造的にAI活用のメリットを享受しやすい産業は、金属・鉱業からソフトウェア、ハイパースケーラーに至るまで幅広い。AI自身が資源を多く消費するため、銅鉱山やエネルギー生産など、エネルギー投入物に関わる企業は、マージン低下圧力に直面することなく、需要増加の恩恵を受けやすい。

一方、消費者向けデジタルサービスはぜい弱性が高い。メディア・エンターテインメントやオンライン・プラットフォームでは、AI主導の検索やエージェント型インターフェースが、既存の発見・広告モデルを脅かす。例えば中国の大手オンラインサービス提供者は、検索やプラットフォームを通じてユーザーのアクセスを確保するモデルから、AIが消費者をサービスに誘導するモデルへ移行することで、マージンが圧迫されるリスクを抱える。

金融サービスの発行体は両極の中間に位置づけられる。証券会社・資産運用会社・取引所は、情報及び分析の優位性にサービスが依存しており、AIがその一部を侵食し得る。ただし、ライセンス、規制、規模のメリットは依然として重要な参入障壁であり、競争圧力が強まる中でも、構造的に市場参加者が入れ替わる度合いは限定的である。

産業やマクロ経済の動向にかかわらず、個別社債発行体の評価は、キャッシュフローの持続性とバランスシートの耐久性に基づくべきであるとABは考える。

ソブリン向けのフレームワーク

国レベルのAI関連のリスク(以前の動画『What Will Shape the Next Phase of Emerging-Market Equities?』(英語)ご参照)と投資機会を評価するには、企業レベルとは異なる視点が必要である。ABのソブリン分析は、AIエコシステムにおける構造的な優位点、とりわけ重要なサプライチェーン内での役割に焦点を当てる。

- どの国がAIサプライチェーンで構造的な優位点を有するか

- AIのインフラとサービス展開を支える重要コモディティは何か

- それらの生産・加工・供給を支配する国はどこか

- AIエクスポージャーの高いサービスに依存する経済はどこか

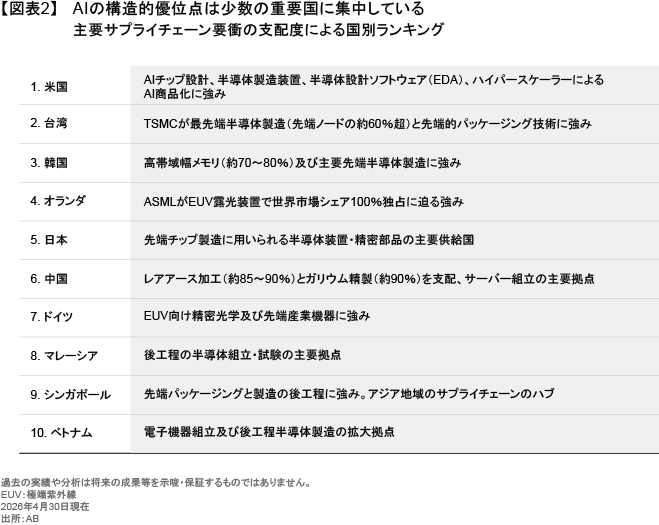

短期的には先進国がAI成長を取り込みやすいように見えるが、主要サプライチェーンの要衝を戦略的に掌握することが、いくつかの新興国に長期的優位をもたらす可能性がある。

AIの構造的優位点が最も強い経済(図表2)には、AIインフラに不可欠な部品や製造能力を提供するアジアの新興国が多く含まれる。電力・熱管理やデータセンター部材など、目立たない「裏口」のエクスポージャーも、AIサービスの展開にとって重要である。

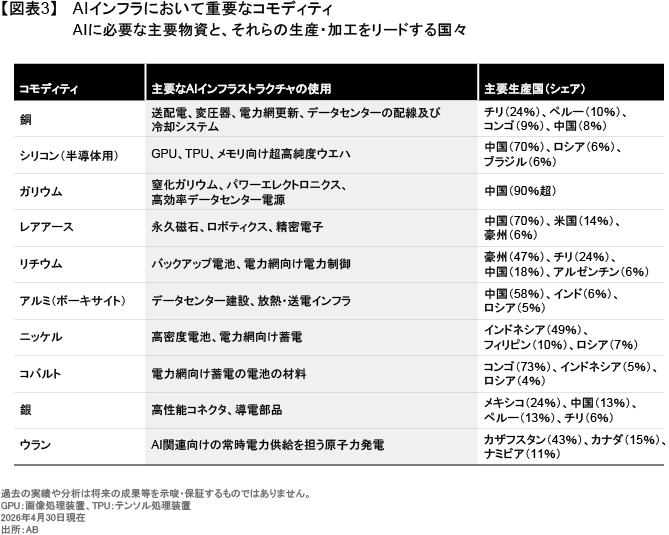

AIに不可欠なコモディティは新興国に集中している

AI技術とそれを支えるインフラの構築は、限られたコモディティと、それらを採掘・加工する能力に依存する。主要金属やレアアースを含む多くの素材は、新興国に集中している。結果として、新興国はAIに不可欠な投入物の採掘・加工で世界をリードし(以前の記事『AIの隠れたコスト:水がもたらすリスクと投資機会』ご参照)、上流サプライチェーンを通じてAI構築への構造的エクスポージャーを有する(図表3)。

ABの見方では、AIの活用と進歩が加速し、これら必須コモディティへの需要が高まるにつれ、中国、チリ、ブラジル、インドネシアなど一部の国は、経済成長と全体的な信用力の改善が見込まれる。

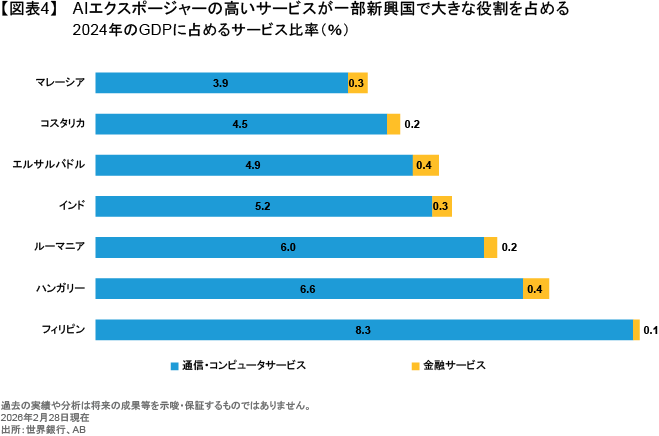

サービス主導型経済はAIによる産業破壊のリスクが高い

先進国の多くの定型的サービスやソフトウェア業務は新興国にアウトソースされており、AIによる産業破壊へのエクスポージャーが相対的に大きい。適応に失敗した場合、アジアのフィリピン、インド、マレーシアなど、サービス依存度の高い大規模経済は特に影響を受けやすい。中東欧の一部も、IT及びビジネス・サービスのアウトソーシング依存によりぜい弱である(図表4)。

AIのインパクトを注視し、エクスポージャーを分散する

AIが新興国の社債・ソブリン債に与える影響は、まだ完全には顕在化していない。しかし、エクスポージャーのメカニズムは明確になりつつある。AIの活用範囲が経済、産業、サプライチェーンに広がる中で、継続的な調査とモニタリングが不可欠である。

債券投資家にとって、新興国の地域、国、債券セクターにまたがる分散と選別は引き続き重要である(以前の記事『What Does the Iran War Mean for Emerging Markets?』(英語)ご参照)。ABは、新興国社債への資産配分が、新興国ソブリン債、及び米国クレジット投資のエクスポージャーを補完し(以前の記事『The Whys and Hows of Investing in Emerging-Market Corporate Bonds』(英語)ご参照)、国・発行体のカバレッジを広げ、クレジット・サイクルの異なる局面へのエクスポージャーを高め、場合によってはソブリン債に対するスプレッド・プレミアムを提供すると考える(以前の記事『ブレンデッド・ファイナンス:持続可能な開発に向けた新たなアプローチ』ご参照)。

AIの活用の範囲が広がる中、変化の速度を予測すること以上に、発行体信用力に対する一時的な影響と構造的インパクトを峻別することが重要になる(以前の記事『債券市場の見通し:オイルショックの影響はどこまで広がるか?』ご参照)。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年5月12日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。