2025年の米国は、S&P 500指数が16%上昇、米国金利は利下げを再開し、10年国債金利は小幅に低下した(前年末対比-0.40%)(米ドルベース)。クレジット・スプレッド(国債に対する社債金利の上乗せ幅)は投資適格社債、ハイイールド社債ともに歴史的な水準までタイト化した。米ドル円為替は一時140円近辺まで円高となるも、年末は160円近辺で前年末からはほぼ横ばいだった。日本の投資家にとってはおおむね良好な結果といえよう。

その追い風は続くか。2026年について、本稿では5つの視点から金融市場の見通しについて整理したい。

1. 世界政治と金融市場の視点

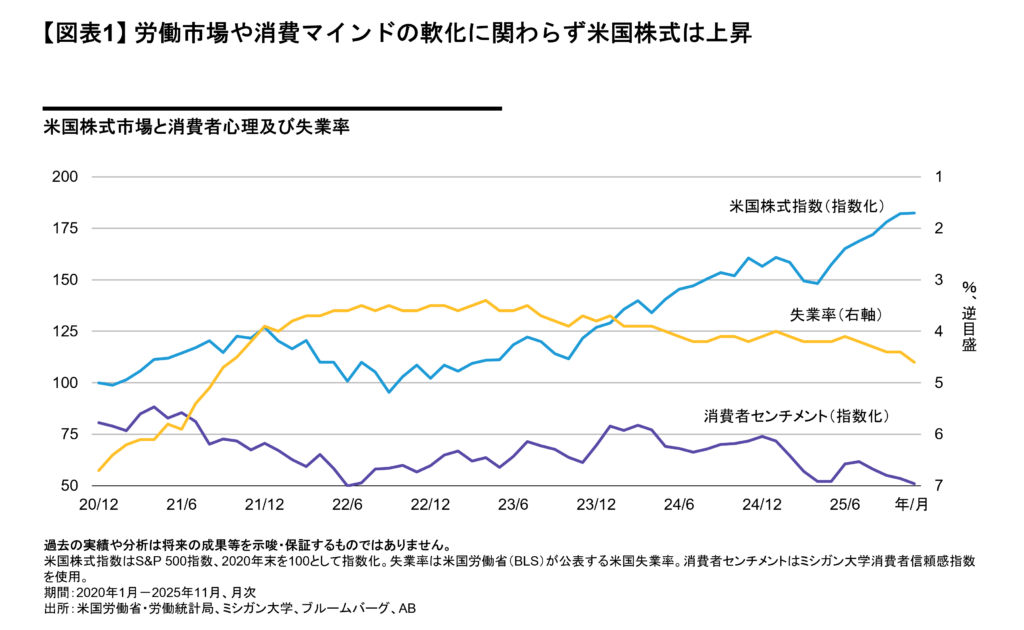

ここ数年で、世界の潮流は多極化の様相を一気に深めた印象だ。グローバル化の流れがローカル・ファーストに転じただけではない。セクターで見るとテクノロジーが伸びたが製造業は苦戦した。投資地域の切り口では、米国が伸びた一方でアジア新興国が苦戦した。マクロ経済では企業業績が相対的に堅調だったが消費者センチメントは低迷し、労働市場も軟化に転じた。このような多極化構造は、人工知能(AI)関連投資のブームに見るとおり、異なるビジネスや地域が独自の成長や生産性向上の機会を発見することから、金融市場にとってはプラスになりやすい。つまり、いわゆる「K」型経済構造(勝ち組は好調、負け組は不調で格差が広がる現象)が進む中で、金融市場は株式市場をはじめ「勝ち組」の側に入り、これが2025年の各資産のパフォーマンスを支えた構図だ(図表1)。

2026年の相場を展望するに、年後半に米国で中間選挙を控える中、「政治材料」こそが最大の不透明要素と想定する。特に、トランプ大統領及び共和党の支持率が低迷し選挙を迎える場合、ここ数年の「多極化」の動きを巻き戻す混乱が生じるリスクが高まろう。

2. マクロ経済と外国金利の視点

多極化は地域と産業だけではなく、世代間や社会でも加速している。株高による資産効果により富裕層と貧困層の差は拡大し、そしてAI革命により社会人経験の乏しい若年層の雇用の出遅れが明らかになりつつある。また、さらに、AI革命の浸透は知識集約型産業(専門知識が鍵となる産業。この度合いが強いセクターの代表例は金融やテクノロジーなど)の雇用情勢を弱める可能性がある。

皮肉なのは、トランプ政策による移民の制限、政府部門の縮小や製造業回帰の試みが、AI革命とバッティングしたことだ。トランプ政策が成功すれば、労働市場で移民(=供給)と政府雇用(=需要)が減少し、労働市場は軟化する。トランプ政策が失敗すれば、製造業の不振が雇用を下押す。AI革命よる雇用ニーズの減少を埋めるシナリオが見当たらないのだ。

このため、市場は米国の中立金利とされる3%程度までの利下げを織り込んでいるが、失業率の上昇やレイオフが増加すれば利下げが終わらない可能性もある。米国外ではインフレ・リスクも意識され始めたが、原油価格水準が下がっており前年比でデフレ圧力になりやすいことと、米国の関税引き上げから1年を経過すると前年比の物価上昇圧力が和らぐことから、インフレが利下げを妨げるとは想定しない。仮に利下げが進む場合、長短金利差の拡大や利下げによる利回りニーズ喚起から、ヘッジ外債の投資妙味がいっそう増すだろう。

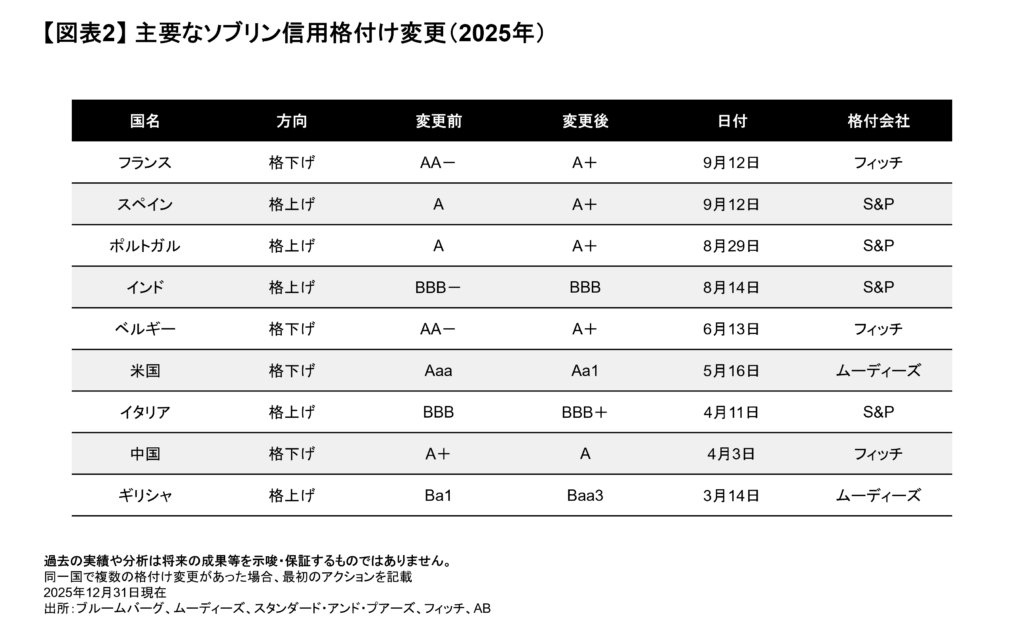

財政プレミアムについてだが、ソブリン格付け変更の推移からは、財政規律のトレンドが見て取れる。過去に信用問題を起こした欧州周縁国やコロナの打撃を受けた新興国は格上げ優勢で、先進国との信用格付けの格差は小さくなっている(図表2)。金融政策面では米国以外の先進国は利下げサイクルの終盤にあることから、2025年と同様、結局米ドルと新興国が債券投資ではリターンが出やすいとみている。

3. クレジット投資の視点

パンデミック以降の大きなトレンドとして、企業債務はソブリン債務や家計債務ほど悪化しておらず、ファンダメンタルズ面からは社債を強気に見るべきクレジットのトレンドが続いている。果たして、投資家の旺盛な需要を受けて社債の新規発行は2025年を通して活況であり、クレジット・スプレッドは歴史的な水準までタイト化した。投資適格社債に関しては、格上げ企業数が格下げ企業数を上回る環境が続いており、全体的には発行体信用力に懸念はない。

リスク材料を探ると、需給環境にある。2025年後半にはテクノロジー・セクターでのAI関連設備投資の巨額ファイナンスが弱気材料を提供した。ハイパースケーラーはトリプルAを含む高格付企業が多く、財務健全性の悪化があったとしてもデフォルト・リスクを大きく高めるものではない。しかしながら発行量に目を向けると、2026年にはテクノロジー企業の資金調達額について1,000億米ドル規模を見込む向きもあり、これは2025年の投資適格社債市場全体の5%を超える規模感だ。アライアンス・バーンスタイン(以下、「AB」)はここまでの発行増は予想していないものの、投資家の警戒感も高いことから、これ以上のスプレッドの縮小は見込みにくいとみている。

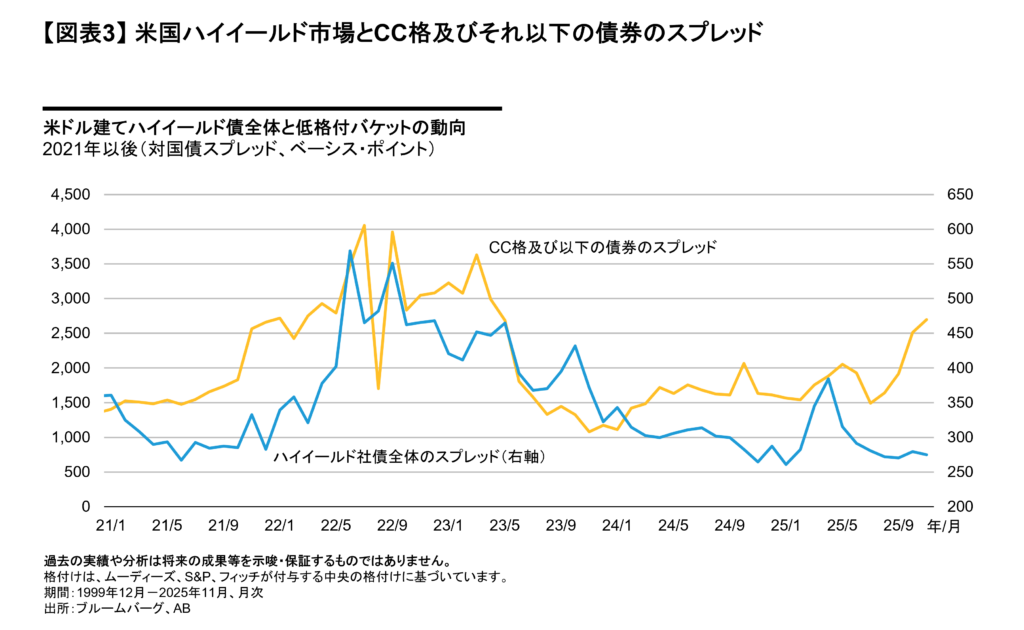

投資適格社債と同様に、ハイイールド債についてもスプレッドは堅調推移した。ハイイールド債発行企業の財務指標や信用格付けの動向は投資適格企業よりも見劣るものの、借り換えの満期を迎える債券が少なく、需給はしっかりしている。ただし、2026年の経済成長は2025年と同様に低成長にとどまることが予想されていることから信用リスクへの注意が必要で、これからは保守的な運用態度が求められよう。ハイイールド債のデフォルト率は2025年後半に上昇に転じており、最もクレジットのぜい弱な債券でもスプレッドの拡大が始まっている(図表3)。

2026年前半に関しては、米国が依然として利下げの余地を残すことがクレジット投資の追い風となる。平均年限が短いハイイールド債はキャピタル益を取るチャンスがあり、より年限が長い投資適格社債では、利下げによる為替ヘッジ・コスト低下がヘッジ外債の利回り改善をもたらす。債券の世界でも「米ドル外し」は2025年のテーマであったが、利下げが進めば米ドルの先安観も和らぎ、外国人投資家の回帰を促す。インフレ動向が落ち着いている限り、スプレッドの拡大局面はバリュエーションの改善と強気に捉えるべきだ。

4. 円債投資の視点

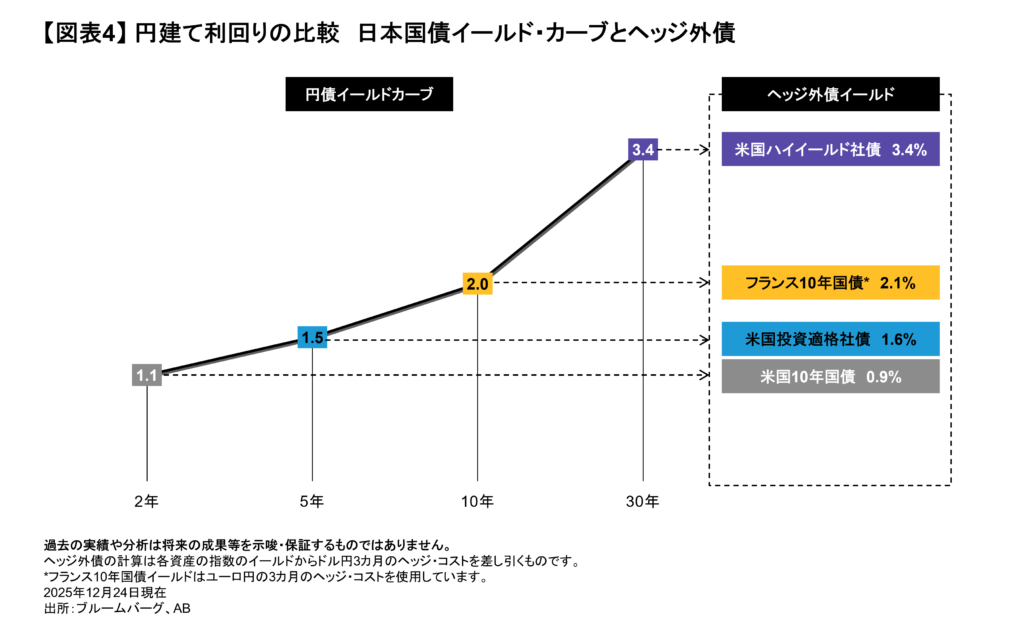

2025年にアセットとして最も変貌を遂げたのは円債だろう。長期金利の水準は10年国債で2.00%、30年国債は3.00%を超えるなど、他の先進国と遜色のない水準となった。金利の水準感をつかむため、ヘッジ外債と円債の円建て利回りを比較した(図表4)。年限が伸びるほど、より低位のクレジット・セクターなみの利回りとなっており、円ベースでみると超長期年限は米国ハイイールド社債に匹敵する利回り水準だ。日本のソブリン格付けがシングルA格であることを踏まえると、日本国債はもはや売られすぎの状態とも解釈できる。

円債の利回り上昇がイコール「投資妙味に富む」と単純には解釈できず、需給環境にもバランスを取り戻す必要がある。日本は他国にならって発行年限の短期化により買い手のつきやすい環境づくりに取り組む。このため、円債全体が割安とはならないが、長い年限に至るほど需給がバランスへ向かうと予想している。そうなれば、グローバルの国債ユニバースにおいても円債は重要なピースとして復権をうかがうこととなる。

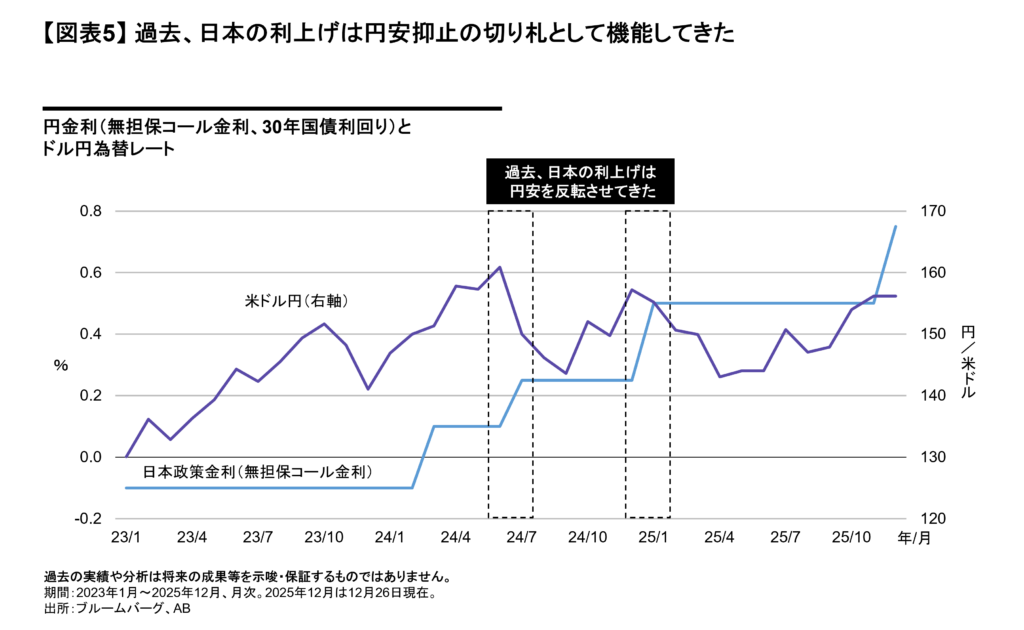

より長期的に円債の需要を左右する要素を考えると、円安による輸入インフレ圧力への懸念に行きつく。ここ数年は円の国際的な評価が非常に厳しく、円安がインフレを招いているからだ。2023年以降の日本の利上げはいずれも円安をけん制してきた(図表5)。ただし、直近25年12月の利上げは、日本国債売りと円売りが止まらない「利上げの無駄遣い」だった可能性もある。また、日本経済にとって政策金利0.75%は既に未知の領域で、経済へのインパクトを十分検証する必要もある。今後の利上げは相当慎重になるとABではみている。

5. 為替の視点

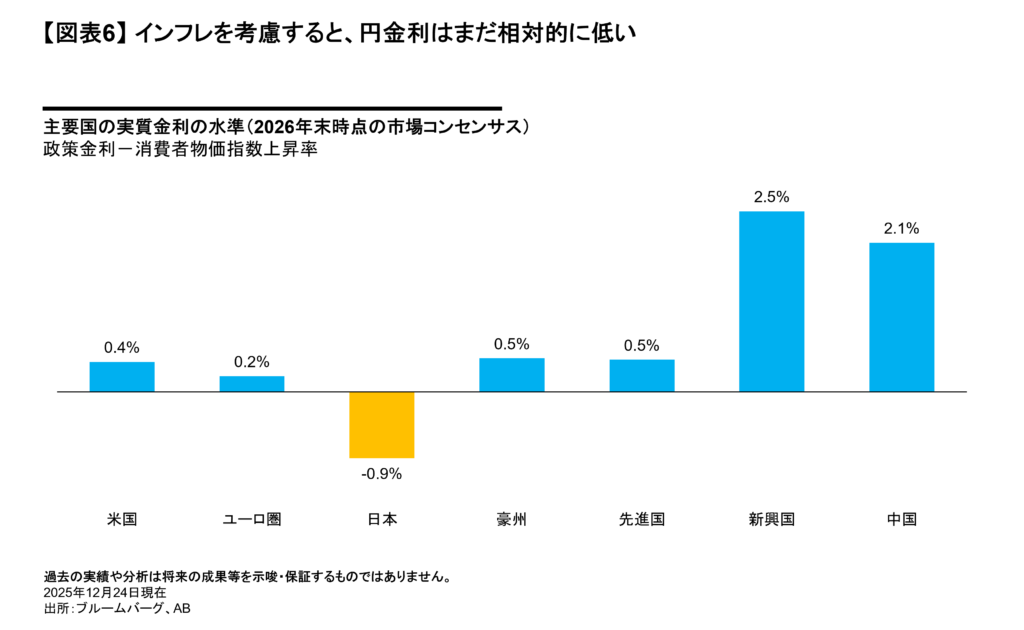

日本円は2021年以降ほぼ毎年円安になっており、極端に弱い通貨になった。その背景には複合的な要因がある。まず、他国よりも抜けて低い日本の実質金利である。米国はじめ他の多くの国に逆行して日本は利上げを進めているが、それでも物価上昇率を勘案すると日本の短期金利はまだまだ低いのが実情だ(図表6)。

加えて、日本は円買いフローがそもそも弱まっている。NISA制度の浸透が徐々に深まり、特に2024年に非課税期間が無期限化してからは、投資による外貨買い・円売りのフローが増えている。また、サブスク系のサービス・プロバーダーは海外勢が強く、いわゆる「デジタル収支」の赤字も年々広がっている。このため、足元は貿易赤字が縮小傾向にはあるものの、経常収支については赤字が常態化している。

これらの要素は一朝一夕に変わるものではないため、基調としての円安圧力は続きやすい。しかし、2020年末から2025年11月の期間で米ドル円は50円以上の円安となっており、物価調整と貿易加重を行った実質実効ベースでも円は30%弱も割安になった。今後、円買いのきっかけがあるとしたら何だろうか?2026年には米国は複数回の利下げを控えているため、内外金利差縮小が1つの可能性だ。また、2025年は投機筋のポジションが常に円売りに傾いており、これはリスク・オン環境での円キャリー取引の増加を意味している。つまり、リスクオフが円高につながりやすい状態にある。米国中間選挙で共和党が劣勢に立つ場合、市場の混乱がポジション巻き戻しに伴う円高反騰のきっかけになる可能性に注意したい。

まとめ

2025年の金融市場は、「多極化」の流れの中で時代の支持を得たテーマを捉え、高パフォーマンスとなった。各論で述べたように、2026年も基調としては良好な環境を見込むが、年後半になると、利下げ打ち止めや政治リスクの高まりなど金融市場にとってアゲインストな材料が増える可能性がある。資産運用にあたっては、「多極化」の勝ち組を選別すること、政治動向次第で「多極化」の逆回転リスクをコントロールすること、これらの柔軟な対応をアクティブに行うことが肝要だとABでは考える。

当資料は、2026年1月7日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けは、特に記載のない限りABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。