AI(人工知能)革命が進む環境では、慎重に銘柄を選択することでクレジット投資家に恩恵をもたらす可能性がある。

AIは現代を象徴する技術革新のひとつである一方、その力を最大限に引き出すには巨額の資金が必要となる。そのためクラウドサービスやそのインフラを大規模に提供するハイパースケーラー企業は、そうした資金需要の急拡大に対応すべく、債券市場への依存度をますます高めている。クレジット投資家にとっては、現在のようなAI投資の拡大局面をどう乗り切るかで、将来の運用結果が決まる可能性があると言えるだろう。

設備投資の勢いは本物だがリスクもまた同じ

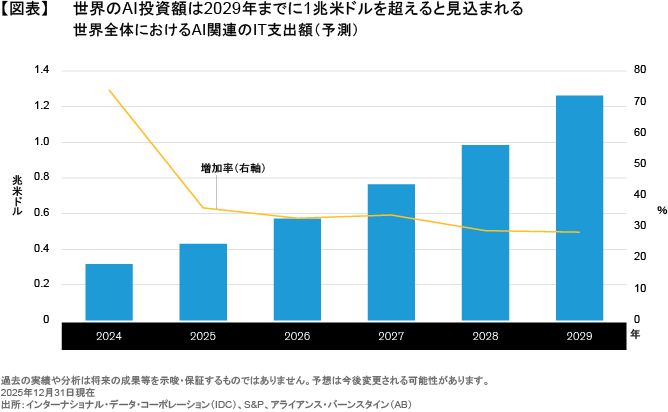

AI投資の拡大が加速するにつれ、産業の基盤となるデータセンター、電力インフラ、さらには送電網といった分野に対して、巨額のAI関連資本が流れ込んでいる。S&Pによれば、世界全体のAI投資額は、2029年までに1兆米ドルを超える可能性がある(図表)。

ハイパースケーラー企業は、最終的にこれらの投資を収益化し、AIの大規模な学習モデルを持続的な収益源に育てたいと考えている。一方、アライアンス・バーンスタイン(以下、「AB」)の見方では、投資家はそれまでの間、不確実性や周期的な市場の混乱に直面することになるだろう。

分散は最も優れたリスク管理方法のひとつであり、AI分野への投資もその例外ではない。投資家にとって幸いなのは、AI関連社債の発行体には巨大テクノロジー企業だけでなく、公益企業や送電網の運営会社、さらには建設企業やエンジニアリング企業などもある点であり、それらの企業はAI投資の拡大から最初に恩恵を受けると考えられる。

ただし、インフラ提供企業はその資産が活用され、契約が履行されない限り、利益を上げることはできない。そのため、AIの普及が期待外れに終わったり、需要と供給のバランスが崩れたり、資産が遊休化したり、あるいは技術が想定よりも早く陳腐化したりするようなことがあれば、インフラ提供企業は大きな困難に直面するリスクもある。そうした中、AI銘柄に特有の不確実性を最もうまく対処できる企業を見極める上では、アクティブ運用マネジャーの知見が役立つ可能性があり、特に社債の発行が増加している局面ではなおさらだ。

社債発行の急増懸念と実態把握の必要性

ハイパースケーラー企業もより規模の小さなAI関連企業も、大型AIプロジェクトの資金を債券市場から調達しようと考えている。そのため投資適格社債の発行額は、今後1年の間にほぼ過去最高水準まで増加するとABは見ている(以前の記事『2026年のクレジット市場見通し:大規模AI投資が加速する格差の拡大』ご参照)。また、新規発行の多くは長期債になると見られ、2025年はハイパースケーラー企業が発行した合計1,000億米ドル超の投資適格社債のうち、約半分が満期10年超の社債であった。こうしたことから、投資適格社債のイールドカーブは今後、投資家が求める金利リスクへの見返りとして、徐々にスティープ化していく可能性があると考えられる。

また、そうした発行の増加を背景に、投資適格パブリック市場が過度にAI銘柄に集中することを懸念するのも当然ではあるものの、それはABの見方とは異なる。

現状、ハイパースケーラー企業の市場占有率は、株式ベンチマークでは20%に達している一方、投資適格社債市場ではわずか3.5%にとどまっている。その上、そうした分類は必ずしも正しいとは限らない。例えば、規制対象の公益企業の中には、その事業の大部分が家庭向けや古くからの産業向けであるにもかかわらず、データセンター回線に大きな投資を行うことで、AI関連銘柄の一つに位置づけられる可能性があるものもある。しかしながら、そうした企業は純粋なAI銘柄ではなく、AI関連リスクとしてひとまとめにするべきではないというのがABの考えだ。

加えて、ハイパースケーラー企業は総じて資本が充実しており、健全なバランスシートを強みとしている。そのため、それらの企業は、パブリック債券市場から資金を調達することもできる一方、必要な際には自社のキャッシュフローをインフラ投資ニーズに充てることが可能であり、実際にそうすることもある。また、資金調達ニーズの高度化が進む中、パブリック市場が提供できない、あるいは提供しようとしない、よりリスクの高いAI関連分野への資金供給については、プライベート・クレジット市場がその一部を担うことになるとABは見ている(以前の記事『市場サイクルを踏まえたプライベート・クレジット投資』ご参照)。

以上の結論として、投資適格社債市場の集中リスクについては、抑えられた状態が当面続くとABは考えている(以前の記事『AIインフラの拡大を共に支えるプライベート市場とパブリック市場』ご参照)。

企業のアニマル・スピリットが投資家を危険にさらす可能性

それでも、広い意味での過剰投資や性急な投資など、集中リスク以外のリスクは依然として残っている。拡大し続けるAI拠点や過剰なコンピューティング能力、さらにはAIの普及に関する過度に楽観的な前提などは、企業のアニマル・スピリットの一例であり、こうした動きはクレジット投資家を危険にさらす可能性がある。

ただし、過度に積極的な企業行動による悪影響を受けるのは、主に財務レバレッジが高く、規模の小さい企業であるとABは考える。ハイパースケーラー企業が極めて重要な役割を果たす中、プライベート・クレジット市場においては、サイクル後期に見られる行き過ぎの典型的な特徴である、行き過ぎた借り入れは今のところまだ起きていない。

とはいえ、それは市場が常に安定していることを意味するものではない。ここ最近の市場ボラティリティの大きさは、持続的な需要が確認できる前にインフラの整備を始めることや、一部の企業が厳密な収益計算ではなく楽観的な見通しに依存していることに対する、投資家の懸念を反映したものと言えるだろう。また、例えばソフトウェア企業など、AIが劇的な変化をもたらす可能性のある業種においても、市場の先行きには不透明感がある。ただし、そうしたリスクについては、その大部分をプライベート・クレジット市場が背負うケースもあるとABは見ている。

ABの考えでは、市場のボラティリティは危機の前兆ではなく、投資家がAIの影響についてより深く考え始めたことを示すものであると言える。AIは最終的に勝ち組企業と負け組企業を生むものであり、アクティブ・マネジャーは市場のボラティリティも利用して、契約に基づくキャッシュフローと単なる予想でしかないキャッシュフローの違いを見極めていくべきであるとABは考える。

ハイイールド社債も補完的な役割を果たす可能性

AI銘柄をめぐる議論の大半は投資適格社債に関するものである一方、ハイイールド社債への投資機会も大きく拡大しており、そうした傾向は今後も続くとABは考える。また、AI関連のハイイールド社債への投資においては、発行体の信用力や契約上のプロテクションのほか、規律あるプロジェクトの実行が運用の結果を左右すると考えられる。

昨今の市場動向は、担保付きのアセット・バック型ストラクチャーへの移行を反映したものとなっており、そうしたストラクチャーのリターンは話題性のあるテーマではなく、目に見えるインフラ資産によって支えられている。そのため、ハイイールド社債の投資家は、AI関連の電力インフラや土地・建物を裏付け資産とした、様々な債券の中から投資先を選べる環境にあると言えるだろう。規律あるプロジェクトの実行が前提にはなるものの、ハイイールド社債の発行によるプロジェクト資金の調達は、正しく実施されれば投資ユニバースの拡大につながり得るものであり、そこにはAI関連の実物資産を裏付けとした契約キャッシュフローへの投資も含まれる。

市場のシグナルに対する発行体の反応を注視する

AI投資の拡大が続く中、投資家が注視すべきポイントは、借り入れコストやクレジット・スプレッドの変化に対する発行体の反応であるとABは考える。例えば、仮に今後クレジット・スプレッドが拡大し、社債の取引が滞るようなことがあった場合、ハイパースケーラー企業は借り入れを減らし、自社のキャッシュフローを優先的に活用するようになるだろうか。また、仮に今後AIインフラへの需要が減速するようなことがあった場合、発行体はプロジェクトの順序をより慎重に調整し始め、収益の見通しがより確かな新規建設を優先するようになるだろうか。

新規プロジェクトの資金調達にあたっては、その収益性が証明される前に多額の借り入れを行うよりも、自社のキャッシュフローを活用する方が望ましいケースが多いとABは考える。ただし、重要なのはその背景であり、市場のシグナルへの発行体の反応に関しては、アクティブ・マネジャーがその影響を判断する上で最も有利な立場にあると言えるだろう。

AIは革新的な技術ではあるものの、飛躍的な進歩が一直線に実現することはほとんどない。そのため、投資家に求められるのは極端な考え方にとらわれないことであり、とりわけ市場が不安定な局面ではそうした見方が重要となる。例えば、すべてのAI投資が簡単に利益を生むと考えたり、すべての市場ボラティリティがAIモデルの破綻を意味すると考えたりするのは、現実的な見方ではないとABは考える。

現実はいつもながらより複雑であり、市場が混乱しても慌ててパニックに陥るのではなく、そうした混乱を積極的に利用していくことが、投資家にメリットをもたらす可能性がある。そして、投資家は慎重な銘柄選択と規律あるリスク管理を重視することで、時間とともにAIインフラの拡大から利益を得られるようになるとABは考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年2月3日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。