2026年のクレジット市場では、AIインフラ投資が銘柄間格差の拡大を加速する可能性がある。

2026年のクレジット市場は、底堅い企業ファンダメンタルズ、高い利回り、そして比較的低いデフォルト率に支えられ、安定したスタートを切った。しかしながら、投資家はタイトなクレジット・スプレッドという逆風にも直面しており、さらには人工知能(AI)インフラへの大規模な投資が、クレジット市場における銘柄間格差の拡大を加速するとアライアンス・バーンスタイン(以下、「AB」)は見ている。こうした環境変化の中、投資家は将来の勝ち組企業を見極める必要があり、そのためにはクレジットの選別がこれまで以上に重要になるとABは考える(以前の記事『コア・スコア:クレジット投資の新たなアプローチがアルファを創出』ご参照)。

AIインフラへの投資ブームが始まった

AIの黄金時代はまだ先であるものの、その拡大期は既に始まっており、債券投資家にも多くの影響を与えている。クラウドサービスやそのインフラを大規模に提供するハイパースケーラー企業は、AI学習向けの大規模データセンターやグローバルに分散して構築する推論処理の設備構築に向けて競って資金を投入しており、そこには極めて大きなリスクとキャッシュの消費が伴う。それでも幸いなことに、これらの巨大テクノロジー企業は安定したキャッシュフローと強固なバランスシートを有しており(以前の記事『AIブーム:バブルとチャンスの違い』ご参照)、そのため資金の一部を投資適格社債市場から調達することもできる。また、そうしたハイパースケーラー企業が発行する社債は、質の高い債券資産に対する投資家の需要を満たすことで、市場の需給バランスの維持にも貢献していると言える。

インフラ提供企業によるデータセンターやエネルギーインフラ、さらにはエネルギー供給網への投資が拡大するにつれ、2026年は投資適格社債の発行が大幅に増加するとABは見ているものの、それは公募社債市場で吸収できる規模にとどまるであろう。なぜならば、ハイパースケーラー上位5社(アマゾン、アルファベット、アップル、メタ・プラットフォームズ、マイクロソフト)の市場占有率は、株式市場では全体のほぼ20%に達している一方、投資適格社債の公募市場では3.5%にしか満たないためだ。その理由は、単に投資適格社債市場の規模が大きいからだけではなく、プライベート・クレジット市場の役割が拡大し、公募市場が提供できない、あるいは提供しようとしない、ニッチな資金調達ソリューションを提供しているからでもある(以前の記事『市場サイクルを踏まえたプライベート・クレジット投資』ご参照)。また、発電や送電網といったAI周辺分野への投資の一部は、ハイパースケーラー以外の企業が担っているためだとも言える。

ABの見方では、AIに関連したクレジット市場の拡大、中でも発電インフラや送電網への投資の拡大は、投資家にとってチャンスであると同時に、市場のボラティリティを高める要因となる可能性もある。それでも2026年については、そうした資金負担の大半をプライベート・クレジット市場が担うため(以前の記事『AIインフラの拡大を共に支えるプライベート市場とパブリック市場』ご参照)、パブリック・クレジット市場が新発債であふれることはなく、投資適格社債の公募市場への負荷は抑えられるとABは見ている。

その一方で、過剰な建設や不確実な需要、さらには回収不能資産のようなリスクは引き続き存在する。ただし幸いなことに、そうしたリスクは市場の目にもとまっており、投資家の監視の目がAI投資に向けられる中、大型テクノロジー企業の社債はここ数カ月、投資適格社債市場全体を若干アンダーパフォームしてきた。ABの見方では、こうした動きは市場のストレスを示すものではなく、市場が不確実性を織り込み始めた、健全な状態を示すものであると考えられる。

様々な形で現れる銘柄間格差

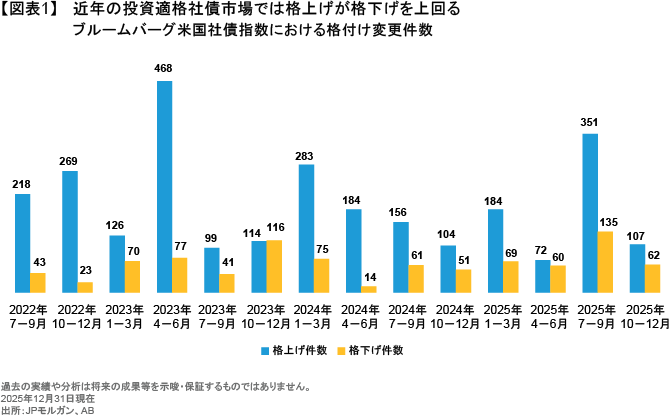

2026年は企業ファンダメンタルズの悪化と銘柄間格差の拡大が明らかになる、転換の年になるとABは見ており、AI投資はそうした状況に拍車をかける可能性がある。ここ数年の投資適格社債市場では、資本の充実したハイパースケーラー企業の市場占有率が徐々に高まる中、格上げ件数が格下げ件数を大きく上回ってきた(図表1)。

一方、その反対にB格債やCCC格債など、レバレッジがより高いセクターについては、企業ファンダメンタルズの鈍化が悪影響する可能性がある。また、それ以外のハイイールド市場全体についても、資本配分の見直しやM&A(企業の合併および買収)の積極化を目的とした、財務レバレッジ方針の変更リスクをABは注視している。ABの見方では、市場はそうしたリスクを適切に織り込んでおらず、そのためより格付けの高いセクターの方が魅力は高いと思われる。2026年のスイートスポットはBBB格債とBB格債、すなわち投資適格とハイイールドのクロスオーバー領域が中心になるとABは考えている。

BB格債はこの1年、利回りの高止まりと低いデフォルト・リスクを背景に安定したパフォーマンスを見せており(以前の記事『ハイイールド債:退屈な投資こそが良い場合も』ご参照)、そうした傾向が2026年も続くとABは見ている。また、ハイイールド債への投資には慎重な投資家にとって、BBB格債は魅力的な代替となる可能性がある。実際、BBB格債の多くは現在、BB格債並みかそれ以上の利回りを有しており、特に米国においてはより高いリターンをより低いリスクで追求することができる、恵まれた環境を投資家に提供していると言える(図表2)。

その一方で、銘柄間格差はBBB格セクター内でも広がっていくとABは見ており、格下げリスクが既にバリュエーションに織り込まれた銘柄に投資家は着目すべきと考える。ABのクレジット・リサーチによれば、投資適格社債が「フォーリン・エンジェル」となるリスク、すなわちハイイールド級に格下げされるリスクは、インデックス全体で見れば比較的低いと考えられる。それでも、市場の価格はより慎重な見方を示しており、多くの銘柄が格下げ候補であるかのような水準で取引されている。

安心感があるのはイールドカーブの中期ゾーン

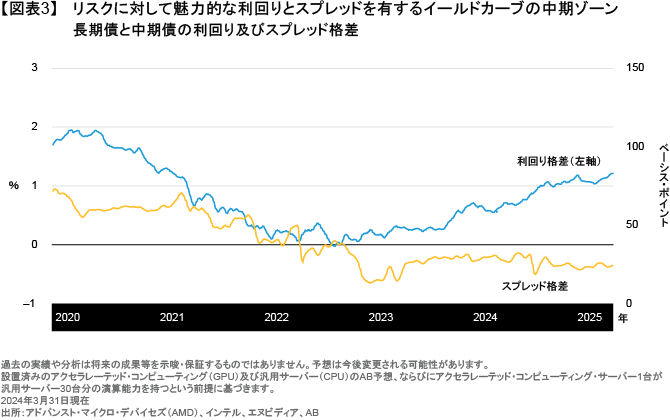

AI関連の設備投資はイールドカーブにも影響を及ぼしている。世界的な大手テクノロジー企業は、2025年を通じて1,000億米ドル以上の投資適格社債を発行しており、その約半分は満期が10年を超えている。足元のバリュエーションを踏まえ、ABが懸念しているのは、こうした供給の急増が投資適格社債のスプレッドに及ぼし得る長期的な影響、さらには米国の赤字支出の拡大が同国の長期債に与える影響だ。

ここ最近の米国債では長期債と短期債の金利差が拡大しており、投資家は投資対象とする年限の長期化に魅力を感じているかもしれないが、ABは中期年限の債券により注目すべきであると考える。ABの分析によれば、イールドカーブの中期ゾーンはレラティブ・バリュー、利回り、そしてスプレッドという3つの観点から、魅力が高いと考えられる(図表3)。簡単に言えば、リスクに対する投資家の期待リターンは、ABの考えではイールドカーブの中期ゾーンが最も高いということだ。

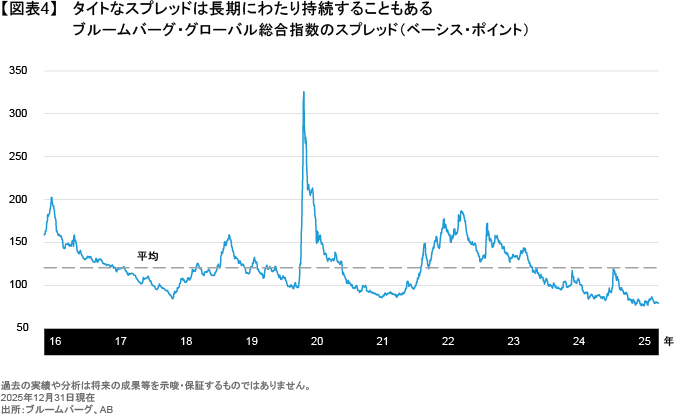

タイトな水準にあるクレジット・スプレッドは、一見すると厄介な問題であり、クレジットのリターンにとって逆風となる可能性があるように思われる。それでも投資家は、タイトなスプレッドを理由にクレジット投資を避けるべきではないとABは考える。タイトなスプレッドは主に長期年限の社債における問題であり、またクレジット・スプレッドには、一度縮小するとそのままレンジ内にとどまるという傾向もある(図表4)。加えて、現在の利回り水準は、投資適格もハイイールドも過去に比べて高い状態を維持しており、既に高いクーポン収入が大きな役割を果たすことで、金利ボラティリティに対するクッションを提供すると考えられる(以前の記事『ハイイールド社債:ボラティリティの高い環境でこそ真骨頂を発揮する』ご参照)。

2026年は市場のアニマル・スピリットもクレジットに影響を及ぼす可能性があり、規制緩和の可能性やM&Aの増加は、リスクの予兆であるとも考えられる。ただし、M&Aは低い水準からの回復過程にあり、足元の資金調達構成も引き続き債権者に有利な状況にあるとABは見ている。

ハイパースケーラー企業による社債の発行状況は安定しているように見えるものの、今日のAIブームが素晴らしい成功であるのか、あるいは崩壊しつつあるバブルであるのか、判断するには早すぎる。実際の状況はより複雑であり、そこにはチャンスとリスクの両方がある。幸い市場の一部はそうしたリスクを既に反映した状態にあり、市場に対し柔軟に対応できる投資家にとって2026年を通じたボラティリティの変動は、魅力的なエントリー・ポイントを提供する可能性があるとABは見ている。AIの新時代はまだ発展の途上にあり、AIの可能性がより十分に発揮されるまでは、2026年も忍耐力と慎重なクレジットの選別が必要になるとABは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年1月9日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。