今日の不確実な市場環境において、なぜバリュー株式は予想以上に底堅く推移しているのか。

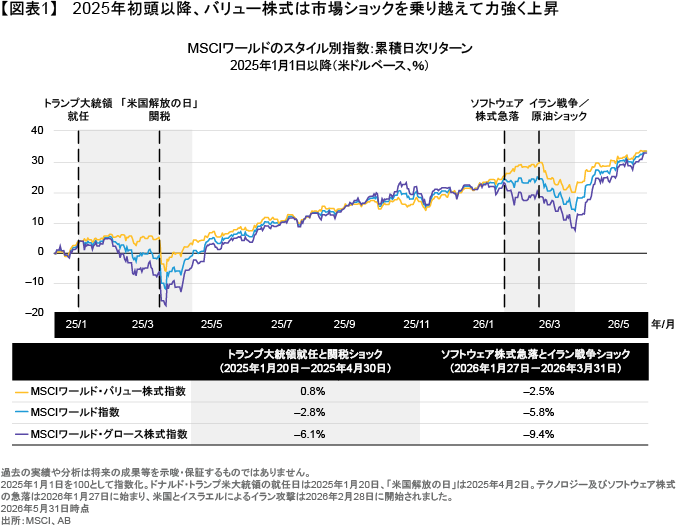

2025年初頭以降、バリュー株式は堅調な推移を見せており、貿易摩擦、地政学的緊張、マクロ経済の不確実性による市場の荒波を切り抜けてきた。バリュー株式は歴史的に景気循環の影響を受けやすいため、この底堅さは一見、意外に思われるかもしれない。しかし、アライアンス・バーンスタイン(以下、「AB」)は、バリュー株式ならではの特性が、変化する現在の市場環境にとりわけ適していると考えている。

過去2年間、世界の株式市場は様々な不安定要因にさらされてきた。2025年には、トランプ大統領の関税政策が市場の混乱を招き、投資家による企業収益の予測を難しくした。また、企業は人工知能(AI)による破壊的変革という不確定要素にも直面しており、米国メガキャップ企業の収益性に対しても疑問が生じている。さらに、中東紛争を受けて原油価格が急騰し、その影響は各国の経済や幅広いセクターに連鎖的に広がっている(以前の記事『Iran War Fallout: The Real Market Risks Aren’t Just Oil』(英語)ご参照)。

バリュー株式投資家は、こうしたショックをおおむね乗り越えてきた。2026年4-6月期にはグロース株式が反発したものの、2025年初頭以降、MSCIワールド・バリュー株式指数は主要な市場ショックの局面で、グロース株式と市場全体をいずれもアウトパフォームしてきた(図表1)。

では、バリュー株式の底堅さはどのように説明できるのか。主な理由は3つある。

AIインフラ構築がもたらす「HALO」効果

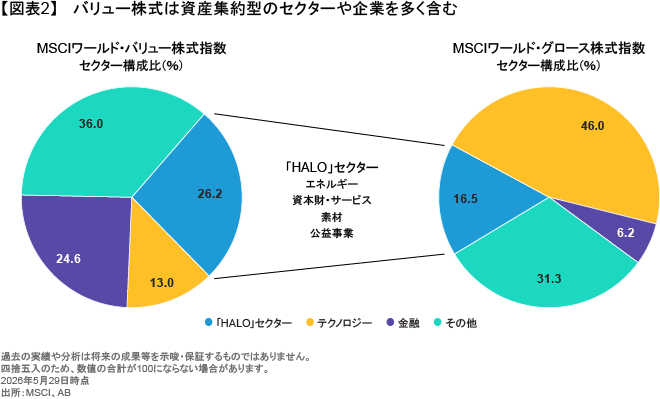

AIは、ソフトウェアや自動化などの分野でデジタル能力の急速な拡大をもたらすと同時に、実体経済における物理的なボトルネックも浮き彫りにしてきた。AIインフラへの巨額投資は、重厚資産と長期耐用の設備を持つ企業に恩恵をもたらしている。これらの企業は「HALO」(heavy assets, low obsolescence:重厚資産を持ち、陳腐化のリスクが低い)銘柄と呼ばれることもある。

こうした企業はエネルギー、素材、資源セクターにみられ、これらは代表的なグローバル・バリュー株式指数の主要構成セクターでもある(図表2)。その多くは質の高い景気敏感企業とされるが、グローバル化がピークに達し、在庫管理も効率化された低成長の2010年代には、苦戦を強いられた。しかし現在では、インフラ需要、サプライチェーンの再編、実物資産への投資拡大を背景に価格決定力が再び高まり、その恩恵を受けている。

HALO色の強いセクターに加え、テクノロジー・エコシステム内のバリュー寄りのセクターも、AIインフラ構築の恩恵を受けている(以前の記事『AIによる破壊的な変革の中で輝くバリュー株の真価』ご参照)。例えば、半導体株式は急伸しており、そこにはバリュー株式指数で大きな構成比を占める半導体メーカーやメモリメーカーが含まれる。

キャッシュフローの回収期間が短い企業に再注目

AIブームが2022年末に始まって以降、投資家の資金は技術革新をリードするとみられる企業に集中し、バリュエーションを押し上げてきた。AI投資の収益化時期が2030年代にずれ込む可能性があるにもかかわらず、投資家が将来の利益を先取りして株価に織り込んだため、米国のメガキャップ銘柄のバリュエーションは急上昇した。

こうしたキャッシュフローの回収期間が長い企業(より多くのキャッシュフローを遠い将来に生み出すと見込まれる企業)は、これまでよりも厳しい目で見られている。ハイパースケーラー企業がAIに巨額投資を行う中で、投資家はリターンの実現時期とその規模に関する想定を見直しつつある。その結果、足元では大型テクノロジー株式の値動きが不安定になっており、市場は、将来の高い成長期待を現時点で株価にどの程度織り込むべきか、見極めようとしている。

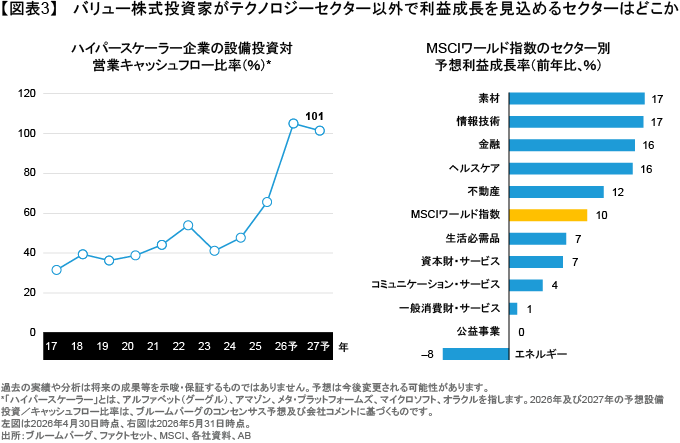

その問いの鍵を握るのが、フリーキャッシュフローである。ハイパースケーラーは、中核事業から強固なフリーキャッシュフローを生み出してはいるが、巨額のAI設備投資により、財務構造は変化しつつある(図表3)。現在、メガキャップ企業は設備投資計画の資金を賄うため、多額の債務に加えて株式発行による資金調達も行っており、それにより株主への還元時期は後ずれしている。市場では、米国テクノロジー・セクター全体の今後5年間の利益成長率が年率23%に達すると予想されているが、こうした予想に対するABの確信度は高くない。

これに対し、キャッシュフローの回収期間が短い企業(より多くのキャッシュフローを近い将来生み出すと見込まれる企業)は、将来の利益をはるかに予想しやすいとABは考えている。こうした企業はバリュー株式の領域で多く見られ、金融、素材、ヘルスケア、不動産などのセクターでは、力強い利益成長が期待されている(上図)。また、ビジネスモデルの性質上、投資家はこれらの企業の今後5~7年間のキャッシュフローをより高い確度で評価できると考えている。より確実性が求められる現在の市場環境では、バリュエーションが魅力的で、かつキャッシュフローの回収期間が短い銘柄の方が、将来の株式リターンを見通しやすいとABは見ている。

平常時の収益力の見極めこそがバリュー株式投資の真骨頂

以上の要因は、バリュー株式投資家にとって有利な投資環境を生み出している。とはいえ、バリュー株式のリターン機会を実際に捉えるのは容易ではない。そのためには、個々の製品のサイクルがどのように変化するのかを把握し、銘柄ごとに売買のタイミングを探る必要がある。

言い換えれば、バリュー株式投資で重要なのは、企業の株価がサイクルの中間期、すなわち平常時の収益力を正しく反映しているかを判断することである。市場が企業の先行きに過度に悲観的になり、バリュエーションと将来の収益力との間にかい離が生じるとき、バリュー株式投資の機会が生まれる。この点は、現在の市場予想を大きく上回る複利的な利益成長が期待される企業を見極めようとするグロース投資とは異なる。

現在の市場環境では、規律あるバリュー投資がとりわけ重要だとABは考えている。実物資産への需要が高まり、供給制約が続く中で、実体経済に根差したバリュー寄りの企業の多くは、再評価される好機を迎えている。コモディティや金融、不動産など、バリュー株式の比率が比較的高いセクターは、インフレ局面で良好なパフォーマンスを示す傾向があり、インフレへの懸念が根強い現在の市場において有力な投資先となり得る。さらに、2025年以降、MSCIワールド・バリュー株指数は堅調なリスク調整後リターンを示している。シャープ・レシオは2.3と、MSCIワールド指数の1.4を上回り、ボラティリティも比較的低い水準にある。

規律あるバリュー株式投資で構造変化に対応

もちろん、バリュー株式がどのような環境でもディフェンシブな特性を発揮するわけではなく、すべてのバリュー株式戦略が現在の市場環境の恩恵を受けるわけでもない。バリュエーション面で割安感があっても、実際には構造的な課題を抱えている場合もあり、そのような「バリュー・トラップ」を避けるには、厳格な規律に基づく銘柄選定プロセスと、強固なリスク管理が必要不可欠である。

適切なアプローチで投資することにより、バリュー株式は、近年グロース株式に大きく偏りがちだったポートフォリオにおいて、補完的な役割を果たし得るとABは考えている。妥当なバリュエーションで評価され、長期にわたって安定したキャッシュフローを生み出す企業に注目することで、投資家は不確実性の高まりや構造変化に耐えられるポートフォリオを構築できる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年6月10日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。