ベンチマークからの大きなかい離は意図せぬ結果を生む可能性があり、リスクを抑えた戦略の方が真の銘柄選択能力を発揮することもある。

アクティブ運用マネジャーの強みはこれまで長い間、ベンチマークからのかい離を利用したパフォーマンスの追求にあるとされてきたものの、そうした考えはそろそろ見直されるべきなのかもしれない。アライアンス・バーンスタイン(以下、「AB」)のリサーチによれば、投資家はコア株式ポートフォリオを構築するにあたり、ベンチマークを継続的にアウトパフォームできるポートフォリオ・マネジャーを見極めるべく、評価基準の見直しを検討する必要があると考えられる。

アクティブ株式マネジャーのパフォーマンスには引き続き厳しい目が向けられており、市場の集中度が高まる中、マネジャーがベンチマークをアウトパフォームすることはますます難しくなっている。その理由は米国メガキャップ銘柄の組み入れ比率にあり、それが指数からかい離し過ぎると、ポートフォリオのパフォーマンスは大きく低下してしまう可能性があるためだ。ベンチマーク・リスクという数学的な要素が、銘柄選択によるアルファ、すなわち指数に対するリスク調整後超過リターンの創出を難しくしているとも言えるだろう。その上、投資スタイルの激しいローテーションもまた、安定したリターンの実現を妨げる障害となっている(以前の記事『Factor and Style Risk: Taming the Hidden Hazard to Core Equity Returns』ご参照)。

こうした環境下、パッシブ戦略へのシフトという解決策が投資家の支持を集めている。パッシブ・ポートフォリオにもいくつかのメリットはあるものの、株式ポートフォリオにおけるアクティブ戦略の役割は、今も変わっていないとABは考える。そして投資家にとっての足元の課題は、アクティブ運用の真の強みを発揮できるマネジャーを見極めることであり、さらにはそうしたマネジャーを活用し、市場環境が変化する中でもよりバランスの良いリターンのパターンを追求することであると言えるだろう。

トラッキング・エラーの高さとマネジャーのスキルは無関係

こうした課題を解決するための第一歩は、アクティブ運用の伝統的な指標を多角的な視点から見直してみることにある。そして最初に見直すべきはトラッキング・エラー(TE)であり、それはTEこそがアクティブ・マネジャーの努力の証であると、投資家に広く認識されているためである。アクティブ・マネジャーがその本来の役割を果たし、顧客のためにベンチマークにとらわれない運用を真剣に追求しているかを評価するには、TEを見るのがおそらく最も簡単な方法なのである。

TEの定義は超過リターンの標準偏差であり、TEはポートフォリオのリターンとベンチマークのリターンとのかい離の大きさを示す指標である。また、TEとは言い換えれば、「ポートフォリオがどれだけベンチマークに連動しているか」を測る指標でもある。

こうした連動性の確認は重要である。なぜならば、アセットオーナーは、ベンチマークに追随するだけのポートフォリオ(多くはそうである)にアクティブ運用並みの報酬を支払うことを避けたいためだ。その一方で、TEの高さそのものは指数を上回るチャンスをもたらすことはあるものの、ポートフォリオ・マネジャーのスキルについて何かを示唆するものではない。

アクティブ・マネジャーの選定に関する検証結果

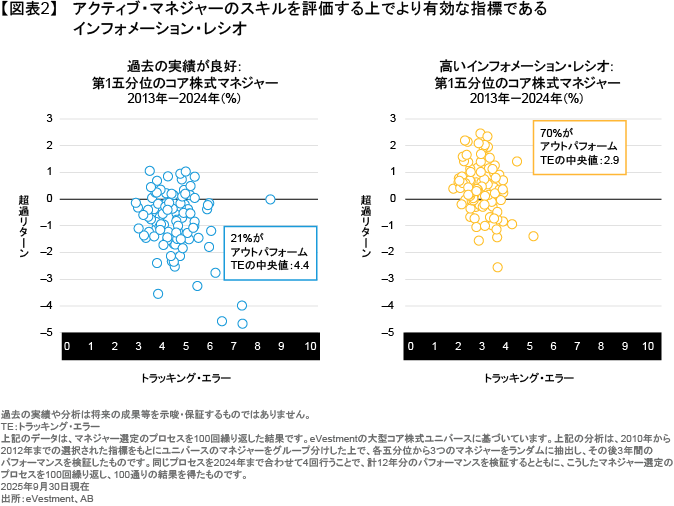

実際、ABのリサーチによれば、TEが低いマネジャーほど安定した超過リターンを獲得している。ABでは過去のデータを2013年まで遡り、当時のTE水準ごとにマネジャーをグループ分けし、各グループのその後3年間の超過リターンに関する検証を行った。同じプロセスを2024年までの残りの期間についても繰り返し、計12年分の超過リターンを算出した。そして、TEの五分位ごとにコア株式マネジャーをランダムに抽出し、そのパフォーマンスを検証するというプロセスを100回行った。その結果、TEが最も低い五分位では、マネジャーの68%がベンチマークをアウトパフォームしていたことが明らかとなったのである(図表1)。それに対して、TEが最も高い五分位では、ベンチマークをアウトパフォームできたマネジャーの割合はわずか9%にとどまった。こうした結果を見る限り、スキルのある高TEマネジャーも中にはいるものの、投資家はマネジャーの選定において、TEの高さを過度に重視すべきではないということだ。

一方、これらの過去の実績についてはどのように考えればよいか?投資家であれば誰しも、「過去の実績は将来の成果を保証するものではありません」という注記を目にしたことがあるだろう。それにもかかわらず、過去の実績は通常、ポートフォリオを評価する際にアセットオーナーが最初に見るものであり、資産配分の決定に極めて大きく影響することが多いのである。

良好な過去の実績をマネジャーのスキルの証と考えるのはごく自然なことではあるものの、それはまた、極めて人間的な判断ミスであるとも言える。そこでABは、過去のパフォーマンスが最も良かった五分位のコア株式マネジャーのその後12年間を通したパフォーマンスについて、上記と同じ検証を行ってみた。その結果分かったのは、12年間を通して超過リターンを上げることができたマネジャーは全体の5分の1に過ぎないという、実に残念な事実である(図表2)。

インフォメーション・レシオから得られる情報ははるかに多い

では、マネジャーのスキルを測る上で最適な指標は何か?インフォメーション・レシオ(IR)とは、ポートフォリオがそのトラッキング・エラーに対して、どれだけの超過リターンを上げているかを示す指標であり、簡単に言えば、アクティブ・マネジャーがいかに効率的にリスクを取っているかを表す指標である。IRの有効性はABのリサーチにおいても示されており、IRが高いアクティブ・マネジャーをランダムに抽出した結果、そのうち70%がその後3年間はベンチマークをアウトパフォームしていたことが分かったのである。

当然のことながら、アクティブ・マネジャーの選定には投資家のリスク許容度も大きく影響する。高いボラティリティを許容することができ、より強力なアルファ創出力に期待を寄せる投資家は、特定の投資スタイルに基づいたアクティブ・ポートフォリオの構築を重視するかもしれない。そうした戦略は長期的には高いリターンを上げる可能性はあるものの、その過程で相対パフォーマンスの浮き沈みを伴うことが多い。それに対して、リスク許容度が低い投資家は、絶対的なリスクの大きさに着目し、その結果としてシャープ・レシオ、すなわち無リスク資産に対するポートフォリオのリスク調整後リターンを重視する戦略を検討するべきかもしれない。

より安定したリターンを実現するための秘訣

ただし、リスク許容度が低く、より安定したアルファをコア株式ポートフォリオに求める投資家は、TEが低く、IRが高いマネジャーの組み入れを考えるべきであるとABのリサーチ結果も示しているようだ。

安定したリターンの機会を追求するにはさまざまな方法があるものの、重要なのは幅広いファンダメンタル分析と定量的なツールを組み合わせることであるとABは考える。優れたファンダメンタル・アナリストは、長期的な超過収益の獲得が期待できる、過小評価された銘柄の発掘に長けている。そして、定量的な管理ツールは、ポートフォリオのリスクを管理し、ファクターの偏りを中立化するのに役立つ。こうしたポートフォリオを規律正しく構築することで、投資家は長期にわたり、控えめながらも安定したアルファを獲得することができると考えられる(以前の記事『予測困難な株式市場で安定的なリターンを手に入れるには』ご参照)。

アクティブな投資判断を安定したリターンにつなげるには

すべてのアクティブ・リスクに同じ価値があるわけではなく、すべての投資家が同じ成果を求めているわけでもない。特定の投資スタイルに基づく差別化されたアルファを追求する投資家にとっては、TEの高い戦略の方が重要な役割を果たす可能性もある。

しかしその一方で、より安定した超過リターンのパターンをコア株式ポートフォリオに期待する投資家にとっては、TEの高い戦略が最良の選択ではないことが分析からも示されている。マネジャーのスキルを見る上で重要なのは、ポートフォリオとベンチマークがどれだけかい離しているかということよりも、アクティブな投資判断がどれだけ安定的にリターンにつながっているかである。また、そうしたマネジャーが重視しているのは、深いファンダメンタル分析と規律あるリスク管理を組み合わせた再現性のあるアプローチであり、ただリスクを取るだけでなく、リスクをより効率的に活用することであると言えるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年5月21日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。