アセット・オーナーにとって重要な問題は、アクティブ運用戦略がどのような場面で、どのように最も効果を発揮するかである。

市場が新たな局面を迎える中、株式投資家はその投資配分戦略をめぐり、極めて重要な問題に直面していると言える。足元の株式市場では、市場の集中度が急速に高まり、一部のセクターでバリュエーションが歴史的な高水準に達するとともに、不安定な投資ファクターがリターンに大きな影響を与えている。多くのアクティブ運用戦略、とりわけ米国やグローバルの大型株戦略にとって、こうした市場の動きは逆風であり、アクティブ運用戦略に対するアセット・オーナーの信頼を揺るがす要因となっている。

それでもアクティブ運用は、まさにこうした逆風に投資家が対処していく上で、力になる可能性があるとアライアンス・バーンスタイン(以下、「AB」)は考えている。銘柄間格差が大きい上にベンチマークの集中度が低く、目には見えないファンダメンタルズの変化が起こっているような分野には、引き続き投資機会があると言えるだろう。ただし、テクノロジーや人工知能(AI)の進歩によって情報がますます手に入りやすくなる中、アクティブ運用戦略が安定的な超過リターンを上げるには、その投資プロセスも環境に合わせて変化しなければならないとABは考える。

パッシブ運用への移行という考え方も理解はできる。しかし一方で、安易な投資配分の決定にはリスクもある。そのためアセット・オーナーは、パッシブかアクティブかの二者択一に陥るのではなく、アクティブ運用戦略が最も価値を発揮し得る場面や状況、そして条件を見極める必要があるとABは考える。それはつまり、株式運用のアクティブ・リスクをどのように配分し、投資機会の範囲をどのように広げ、さらには持続的かつ差別化された投資プロセスをどのように取り入れるのか、アセット・オーナーは改めて考えてみる必要があるということでもある。

リスクのリパッケージ:市場の集中がもたらすもの

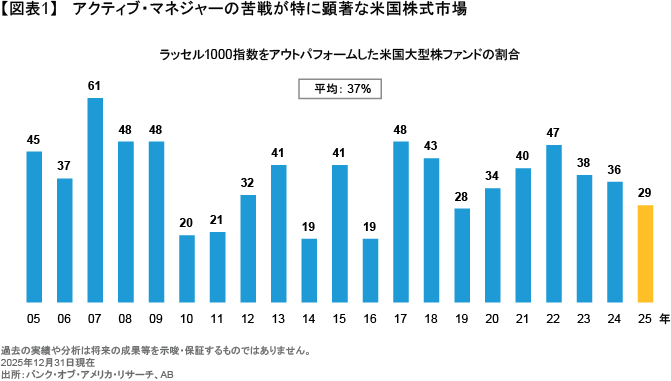

市場の集中は投資家にとって、2020年代の株式市場における最大の特徴となっている。米国市場では現在、AIに関連した少数のメガキャップ銘柄が、指数の構成比率や市場の利益成長率、さらにはボラティリティの大部分を占めている。こうした市場の集中はアクティブ運用マネジャーにとって、投資機会の変化を意味するものであり、その影響は米国株式ポートフォリオとグローバル株式ポートフォリオの双方に及んでいる。少数の銘柄が指数のリターンを主に動かす中、株式ポートフォリオが指数並みのリターンを上げるには、強力なファンダメンタル分析を活用するだけではまったく不十分であると言える。そしてその結果、米国大型株のアクティブ運用マネジャーは、そのほとんどが指数をアンダーパフォームしているのである(図表1)。

それと同時に、バリューやクオリティ、あるいはモメンタムといった伝統的なリターン・ドライバーの有効性もまた、より一過的で不安定なものとなっている(以前の記事『Factor and Style Risk: Taming the Hidden Hazard to Core Equity Returns』(英語)ご参照)。優位なファクターが短期間で入れ替わる中、ポジショニングを誤ったポートフォリオは大幅なアンダーパフォームを強いられることとなり、そのためアクティブ運用戦略が安定的に超過リターンを積み上げるのは、これまで以上に難しくなっている。

そうした中、パッシブ・ポートフォリオを万能な解決策と見る向きは多い。確かにパッシブ・ポートフォリオは、相対的にコストが低く、透明性が高いだけでなく、全体としては良好なリターンを上げている集中度の高いベンチマークとも整合性が取れている。

それでも、パッシブ・ポートフォリオへの移行にリスクがないわけではなく、それは通常、ポートフォリオ全体における分散の低下に加え、ひとつの市場やひとつのテーマに対するリスク・エクスポージャーの上昇につながるものでもある。言い換えれば、パッシブ・ポートフォリオへの移行はリスクを消し去るものではなく、リスクをリパッケージ(再構成)するものであるということだ。

銘柄選択が引き続き有効な市場はどこか?

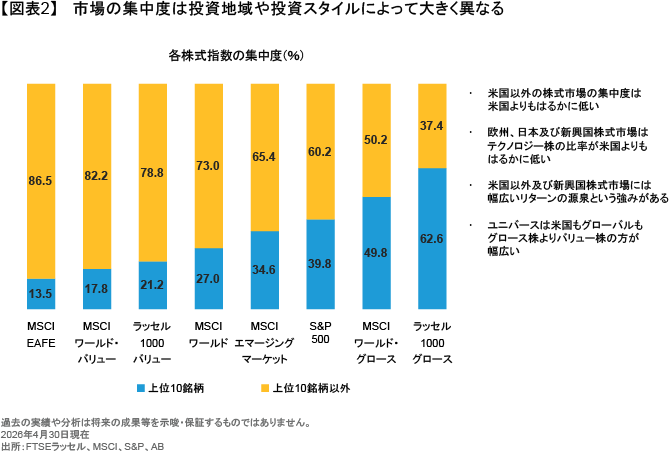

アクティブ運用への逆風はすべての市場に共通しているわけではなく、銘柄選択が引き続き有効な市場を区別することは重要だ。例えば、米国以外の株式市場(以前の記事『Reevaluating Regional Diversification: The Case for Non-US Stocks』(英語)ご参照)や新興国市場(以前の記事『Emerging Market Engines Shift into High Gear for Equity Investors』(英語)ご参照)、さらにはバリュー志向(以前の記事『グローバル株式市場におけるバリュー株への大きなシフトに目を向ける』ご参照)の戦略に目を向ければ、ベンチマークの集中度はそれほど高くなく、リターン源泉の幅も明らかに広いことが分かるだろう(図表2)。

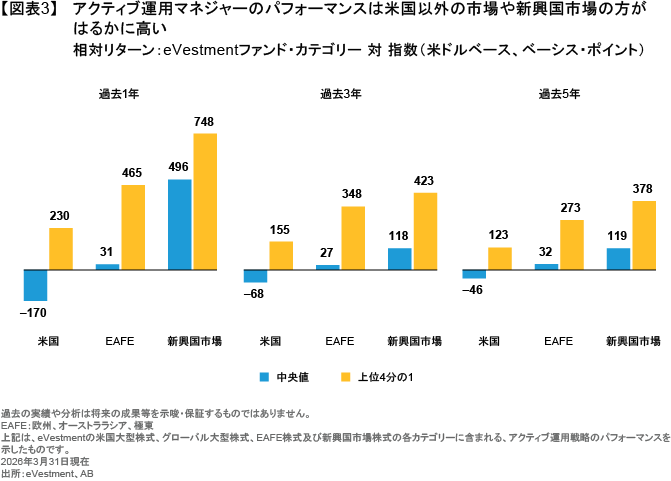

実際、米国以外の市場と新興国市場のアクティブ株式マネジャーは、その中央値を見ても上位4分の1を見ても、過去1年、過去3年、過去5年のすべての期間において、ベンチマークを上回る良好なリターンを上げている(図表3)。そしてこれらの市場では、以下の2つの要因がアクティブ運用マネジャーへの構造的な追い風となっている。第一に、米国以外の市場では、企業業績の回復が米国市場よりも幅広いセクターに及んでいる。そして第二に、日本(以前の記事『日本の企業改革がもたらす株価上昇の可能性』ご参照)や韓国(以前の記事『韓国のバリューアップ改革:ガバナンス改善の波がやって来た』ご参照)、さらには中国(以前の記事『Five Overlooked Themes for Equity Investors in China』(英語)ご参照)などの市場では、企業における資本規律の強化が株主リターンの向上につながっている。こうした環境はアクティブ運用マネジャーにとって、魅力的なファンダメンタルズを有する企業を発掘し、幅広いアルファの源泉を捉える機会を豊富に提供するものと言えるだろう。

こうした傾向はアセット・オーナーにとって、株式ポートフォリオのアクティブ・リスクは均等に配分するのではなく、選別的に配分するのが最も効果的であることを示唆するものである。投資家はマネジャーのスキルに対する見返りが大きく、より良い投資成果が期待される市場においてこそ、アクティブ運用戦略を積極的に採用すべきであるとABは考える。

それはつまり、多くのアセット・オーナーにとって主要な投資先である米国株式市場やグローバル株式市場においては、アクティブ運用戦略を採用すべきではないということなのか?それは必ずしもそうではない。アクティブ運用戦略は米国市場でもグローバル市場でも、長期的には成果を上げることが可能であり、それを示す証拠は十分にある。また、米国株式市場やグローバル株式市場へのアクセスに関して言えば、さまざまなリスク許容度に応じた効果的な方法がいくつかある。そしてさらに、アクティブ運用戦略のパフォーマンスは長期平均に回帰する傾向があり、足元におけるバリュー株や新興国市場の反発が示しているように、アンダーパフォーマンスが続いた後に高い超過リターンが実現することも多いと言える。

リスクテイクの教訓を生かす

近年における最も明確な教訓のひとつに、リスクの取り方はリスクの大きさと同じくらい重要であるという考え方がある。市場の集中度が高い環境下、アクティブ運用の特徴であるベンチマークからのかい離は、リスクを伴う投資行動となっている。高トラッキング・エラー戦略の成績が安定的ではないのはそのためであり、それに対して、リスクをよりコントロールしたアプローチがより着実な成果を実現することが多くなっている。

そのためアセット・オーナーは、以下の問いを通じて、アクティブ・リスクのバジェッティング(予算配分)をより厳密に精査すべきであると考えられる。

- 投資期間とリスク許容度はどの程度か?

- アクティブ・リスクの源泉は事前に定めた投資目標と合致しているか?

- 採用した戦略は特徴的な成果をもたらす差別化されたアプローチであると言えるか?

- 成果に対するリスクの大きさを踏まえ、組み入れ比率をどのように調整したか?

以上の問いに対する答えは、投資家がその投資目的に最も適した戦略を採用する上で、指針となり得るものである。

アルファの目標が明確な低トラッキング・エラー戦略(以前の記事『アクティブ株式運用のアルファを見抜く』ご参照)は、とりわけ市場の集中度が高い足元の環境下、底堅さを発揮する可能性がある。また、そうした戦略は、優位な投資スタイルやファクター・リターンが入れ替わる中でも、より安定的なリターンを上げる傾向があり、投資期間の短い投資家にとっても貴重な存在であると言えるだろう(以前の記事『予測困難な株式市場で安定的なリターンを手に入れるには』ご参照)。

一方、高い確信度に基づく戦略もまた、特にリスク許容度が高く、投資期間が長い投資家のポートフォリオにおいては、引き続き一定の役割を果たすと考えられる。市場の集中度が高まる中、スタイル重視の投資哲学に基づき、高いトラッキング・エラーを許容する一部のポートフォリオが苦戦しているのは事実である。それでも、バリュー株戦略のパフォーマンスが足元力強い回復を見せているように、スキルのあるマネジャーが長期的にアルファを生み出すことは今後も可能であるとABは考える。とはいえ、長期的な投資配分にそうしたタイプの戦略がどのようにフィットするのか、アセット・オーナーは慎重に検討する必要もある。新たな市場環境の下では、ポートフォリオ構築、リスク管理、さらには戦略の環境適応能力が、アクティブ運用戦略の将来的な成功を左右することになるだろう。

統合的なパフォーマンス・システムの役割

また、そうした環境は、より大きな教訓をアセット・オーナーにもたらしているとも考えられる。その教訓とは、市場の複雑性が高まる中、アクティブ運用戦略が長期的に成果を上げるには、確信度の高さや投資スタイルへのエクスポージャーだけでなく、マネジャーの知見をどれだけ確実にポートフォリオ構築に反映できるかが重要だというものである。そしてそれはまた、総合的な運用のシステム、すなわち規律と再現性を重視し、リサーチ、リスク管理、さらにはポートフォリオ構築を組み合わせるような投資プロセスに、より大きな重点を置く考え方であるとも言える。

1.優れたリサーチに関する明確な基準

強固なリサーチに必要なのは、明確な視点と、何が重要か、なぜ重要か、そしてどのような場合に投資テーマが有効性を失うかをはっきりと示した、明確なリスクの定義である。また、少数の銘柄が多くのベンチマークウェイトを占める状況下、アンダーウェイトはオーバーウェイトと同じくらい重要な意味を持つ可能性があり、リスク管理が効果を発揮するためには、両者を対称的に扱う必要がある。

2.ファンダメンタル分析、定量分析、さらにはAIを活用した知見の組み合わせ

ファンダメンタル分析または定量分析の一方のみに基づく運用は、投資プロセスの幅という意味ではおそらく狭すぎる。定量的なツールはリスク管理やシグナルの検証、あるいはポートフォリオ構築に役立つが可能性がある一方で、ファンダメンタル分析はマネジャーにとって、状況の理解や投資判断、さらには確信度の強化に必要なものである。そしてAIは、リサーチの効率性を高め、分析の幅を広げることで、ファンダメンタル分析と定量分析の双方を強化する役割を果たすと言えるだろう(以前の記事『Getting Ahead in the AI Race: A Guide for Asset Managers and Clients』(英語)ご参照)。

3. データや意思決定分析を活用した継続的な投資プロセスの改善

市場は常に進化しており、投資プロセスもまたそうあるべきである。データを活用して投資判断やポジション・サイジング、さらにはそのタイミングを評価することで、マネジャーはスキルとノイズを区別し、投資サイクルを通じた成果から体系的な学びを得ることができると考えられる。

アセット・オーナーにとって、マネジャーがこうした能力を組織化できているか否かを評価することは、過去のパフォーマンスを振り返るのと同じくらい重要だ。強固な運用のシステムはより高い確率で、パフォーマンスの再現性や市場環境の変化に対するマネジャーの適応力につながる可能性があるためである。

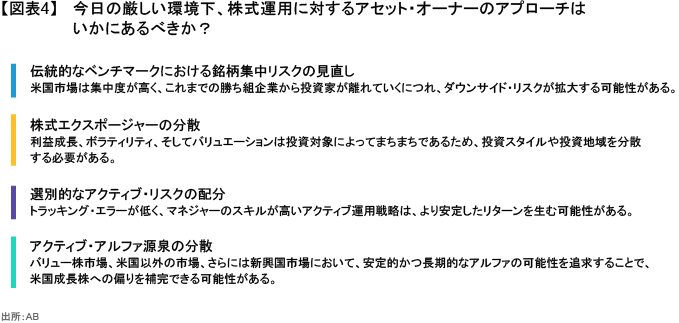

今日のような市場環境下、アセット・オーナーはアクティブ株式戦略の組み入れに際して、次のいくつかの基本原則を考慮する必要がある(図表4)。

アクティブ株式戦略は、単に哲学的な理念としてではなく、ポートフォリオに必要なツールとしての機能を果たすべきものである。そしてその役割は、リスク調整後リターンの向上やリターン源泉の分散、さらにはパッシブ・ポートフォリオがもたらす意図しない銘柄集中リスクの緩和という点にあると言えるだろう。

アクティブ株式運用の未来を担うのは、最も確信度が高い戦略や最も複雑なモデルではない。人間による判断と分析的な手法を組み合わせ、市場の進化に適応しつつ、顧客の成果に対して責任を持ち続ける運用のシステムが、アクティブ株式運用の未来を担うのである。また、それはアセット・オーナーにとって、より意識的にアクティブ・ポートフォリオを活用する必要があることを意味しているとも言える。アクティブ運用戦略が構造的な強みを持つ分野に着目し、強固な投資プロセスをマネジャーに求め、現在の市場の現実に沿った投資配分を行うことで、アセット・オーナーはアクティブ株式運用の新たな手法を見いだし、長期にわたりポートフォリオの耐性を高めることができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年5月26日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。