破壊的変革の進行が、新たなイノベーターと市場リーダーを生み出している。

変革をもたらす新技術や地政学的緊張が、強力な破壊的要因となり、ビジネスモデルやグローバル・サプライチェーン、さらには経済の在り方を再定義している。こうした地殻変動とも言える変化は、あらゆる産業の競争環境を根底から覆すとともに、数兆米ドル規模の資本流入を促している。こうした動きが長期的な株式リターンの源泉を再び変えつつあるとアライアンス・バーンスタイン(以下、「AB」)は考えている。

しかし、変革への投資は、ただ最新トレンドの恩恵を受ける企業に投資すればいいというほど単純なものではない。将来の勝ち組企業を見極めるために、テーマ型投資家は破壊的イノベーションがどのように進展するのかを理解し、ファンダメンタル分析と慎重なリスク管理に基づいた厳格な銘柄選択を行うことが不可欠である。

「ディスラプター」とは何か、なぜ投資対象として注目すべきなのか

このような変革のなかで、新たなタイプのディスラプター(破壊的イノベーター企業)が台頭しつつある。今日のディスラプターには、イノベーションを活用して既存秩序に挑戦する新興の急成長企業から、拡大する最終市場に対応した製品やサービスを提供する収益力の高い既存企業まで、さまざまな企業が含まれる。こうした企業の多くはAI革命と結び付けられているが、ディスラプターはあらゆるセクターや業界に存在し得る。

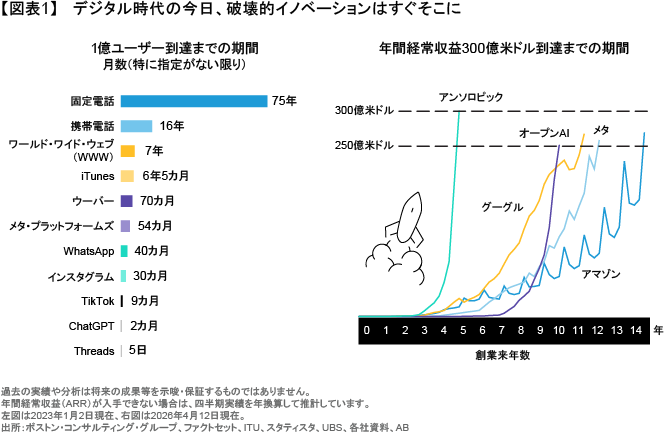

完全にデジタル化された現代社会では、破壊的イノベーションは私たちの身近なところまで押し寄せており、その普及ペースは加速している(図表1)。しかし、変革をもたらすイノベーションの進展は多くの場合、非線形的で不規則に変化する傾向にあり、指数関数的な成長の規模やその持続期間は、市場コンセンサスでは過小評価されがちである。こうした期待と現実のギャップこそが、アクティブ運用の投資家にとって重要なアルファ(市場平均を超えるリターン)を生み出す源泉となる。株価は予想を上回る好決算や業績予想の上方修正を受けて上昇する傾向があるためだ。

イノベーションは時間とともにどう進化するのか

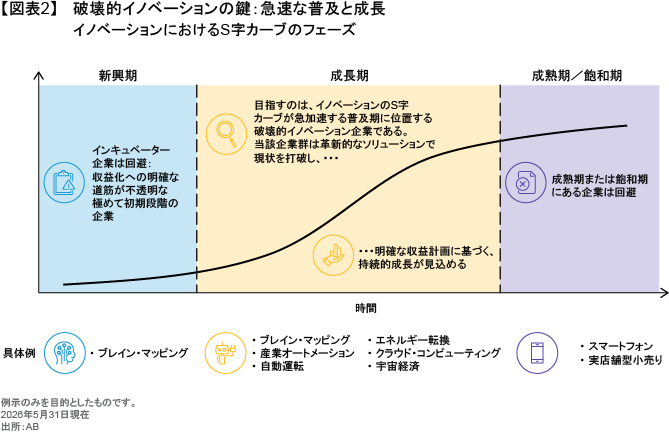

しかし、イノベーションへの投資には、厳密なファンダメンタル分析と慎重なリスク管理が欠かせない。その重要性は、おそらく他のどの市場分野よりも大きい。鍵となるのは、将来のリーダー企業を「イノベーションのS字カーブ」の変曲点に達したタイミングで捉えることである。それは、企業が急速な普及期に入り、その成長が市場予想を継続的に上回る局面である(図表2)。もっとも、急成長をとげる企業のすべてが、将来にわたって持続可能かつ長期的な収益性を確保できるとは限らない。

イノベーションが急激に進展する局面では、参入障壁が低下し競争条件が平準化することで、新規参入企業は急激に市場規模を拡大できる。そのため、短期的な成功を収めただけで長期的な勝者であると断定することはできない。それに対し、パラダイムシフトの局面では、新たなリーダー企業が、それまで安定し盤石な競争優位を有すると考えられていた既存企業に挑戦するケースが多々ある。そうした既存企業は申し分ない実績を誇っていたかもしれないが、急速な普及や成長の段階は既に過ぎている可能性がある。長期にわたり成長し続ける企業の特徴は、大きな潜在市場を有していること、持続可能な競争優位を備えていること、さらに卓越した実行力を持つ経営陣に率いられていることである。

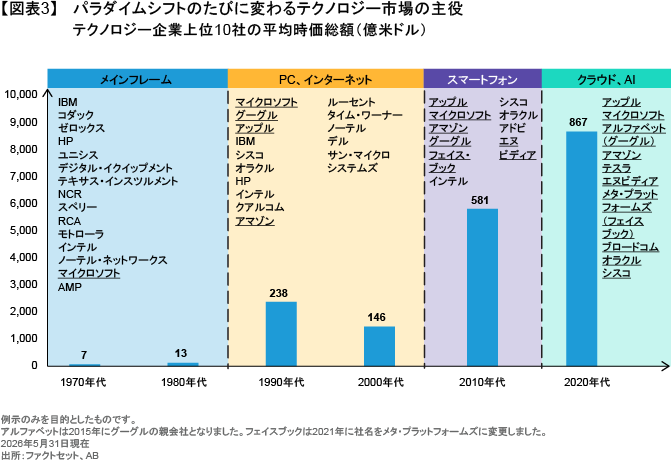

こうした理由から、業界のリーダー企業は時とともに入れ替わる傾向にあり、過去を映すに過ぎないベンチマークでは、将来のリーダー企業を捉えきれない。テクノロジーの歴史を振り返れば、同じパターンが繰り返されてきたことがわかる。新たな技術基盤が採用される際にも、ビジネスモデルの優劣は依然として重要である。今日のハイパースケーラー(大規模なクラウド事業者)はAIインフラに巨額の資金を投じているが、歴史が示すように、インフラを構築する企業が必ずしもその投資から収益を得られるとは限らない(以前の記事『AIがもたらすテクノロジーのパラダイムシフトはまだ到来していない』ご参照)。インターネットの黎明期には、通信事業者やケーブル事業者がウェブインフラに数十億米ドル規模の資金を注ぎ込んだ。しかし、新たなビジネスモデルを創出することによって、このインフラから最大の価値を生み出したのは、資本規模の小さい新興テクノロジー企業だった(図表3)。

破壊的イノベーションを巡る報道の多くは、AIインフラ構築の規模に終始しており、その結果、一部の投資家はAI関連投資の持続性を疑問視するようになっている(以前の記事『AIブーム:バブルとチャンスの違い』ご参照)。設備投資や足元の業績予想に対する市場心理が変化するなか、投資家にとって重要な問いは、どの企業がAIの普及を持続的な売上高や利益率、そして利益機会へ転換できるのかという点である。AI革命を単なるバブルと決めつけるのはあまりに短絡的だとABは考えている。AI実用化のプロセスはまだ緒についたばかりだと見ている(以前の記事『AIの行き詰まりは資金不足?アルファベットの一手を読み解く』ご参照)。これまで大規模言語モデル(LLM)企業から示されたデータを見る限り、AIはおそらく最も急速に普及しているテクノロジーの一つであり、すでに従来型のビジネスモデルに地殻変動をもたらし始めている。

ディスラプターはテクノロジー業界にとどまらない

もっとも、破壊的イノベーションはテクノロジーだけの話にとどまらない。現在の環境では、複数のテーマを組み合わせた投資戦略の重要性がとりわけ高まっている。新たなリーダー企業が、新興企業と既存産業の双方で台頭しつつあるためである。

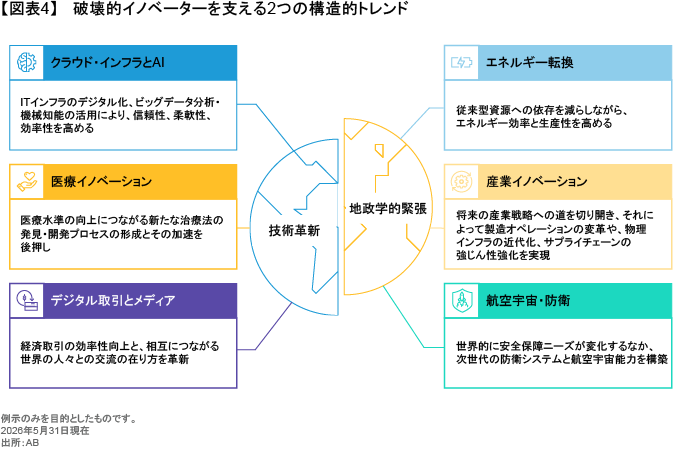

具体例を挙げれば、デジタル時代においても現実の設備やインフラなどが依然として重要だということである。実際、現在はサイクルの中でも資本集約度が特に高い局面にあり、現実世界の能力不足がデジタル世界の発展を制約するほどになっている。電力供給や自動化、グローバルな貿易ネットワークを支える重要インフラの整備は、著しく不足している。その結果、投資機会は情報技術分野の枠を超え、航空宇宙・防衛、産業・医療分野のイノベーション、エネルギー転換(以前の記事『気候を巡るパワーゲーム:エネルギー・地政学とリスクの再評価』ご参照)へと広がっており(図表4)、リターンの獲得機会も多様化している。

株式投資家がテーマ型投資の恩恵を取り込むには

テーマ型投資を通じて破壊的変革の力を取り込もうとする投資家には、次の三本柱からなる戦略が有効だとABでは考えている。

1. 持続的な利益成長に着目した複数のテーマにまたがるアプローチ

• 複数のテーマを組み合わせたアプローチは、より多様なリターン機会を取り込むとともに、集中リスクを抑えるうえで効果的である。破壊的イノベーションはあらゆるセクターで進行しており、投資機会はハイパースケーラーや半導体メーカーにとどまらず、幅広く存在している。

2.アクティブ運用の検討

• アクティブ運用を取り入れたテーマ型投資であれば、確信度の高い成長テーマを見極めるとともに、既存の主要企業と台頭するイノベーター企業とのバランスを取りながら、バリュエーション(割高感)リスクと集中リスクの双方を管理することが可能となる。

• 目指すべきは、単に変化を追いかけることではなく、破壊的変革をより慎重かつ強じんな株式ポートフォリオへと転換することである。そのためには、業績予想の修正動向を追うことが有効だと考えている。最も魅力的な投資対象は、成長余地が過小評価されている銘柄であることが多いからである。同様に投資家は、企業のビジネスモデルを注視し、人気銘柄が一過性の流行に過ぎないのか、それともより大きな構造変化の一部なのかを判断しなければならない。その際の重要な検討ポイントは、長期的な競争優位性、防御力のある価格決定力、そして収益機会の有無である。

3.過去のディフェンシブ特性に依存し過ぎないこと

• かつてはディフェンシブと見なされてきたビジネスモデルであっても、破壊的イノベーションにさらされる可能性はあり、それが極めて急速に進行することすらある。

• だからこそ、過去の企業評価に頼るのではなく、将来を見据えた視点から、市場では「安全」とされてきた分野を再評価する必要がある。

なぜベンチマークは将来のリーダー企業を見落とす可能性があるのか

破壊的変革が急成長の軌道に乗る前に見いだしたいと考える投資家は、ベンチマークに偏重したパッシブ運用戦略では期待した成果を得られない可能性がある。

破壊的変革が進む局面では、ベンチマーク指数に連動した運用戦略では、将来のイノベーター企業を捉えきれないことが多い。こうした指数の多くが過去のデータに基づいて構築されているためである。一般に、すでに株価が上昇した企業には指数内で高いウェイトが付与される一方、パフォーマンスが劣後してきた企業のウェイトは低くなる。その結果、過去データに基づいた戦略では、潮目が変わる瞬間に、将来の破壊的変革をしっかり捉えることは難しい。最もイノベーティブな企業を、パッシブ型ベンチマークに組み入れられる遥か前に見いだすには、アクティブ運用によるテーマ型投資アプローチこそが適していると思われる。

破壊的変革がリードする市場環境では、投資家は過去の成功企業に依存し続ける余裕はない。次世代のリーダー企業は市場のさまざまな分野から台頭してくる可能性があるが、それらを発掘するには、徹底的なリサーチに基づくファンダメンタル分析が不可欠となる。投資家がベンチマークの枠を超えて投資機会を見極めようとするなら、テーマ型投資は、変革が加速する時代において持続的な成長を取り込むための強力なアプローチとなり得る。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年6月25日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。