世界的な政策転換は、エネルギー供給と制御のあり方を根本から変え、リスクと機会の再評価を引き起こしている。

気候変動は地政学における決定的な要因となった。各国政府が記録的な猛暑、洪水、山火事、干ばつに対応する中で、政策と経済戦略は資本市場全体における製造業、貿易、エネルギー安全保障のあり方を根本から変えている。地球温暖化は物理的なリスクであると同時に金融リスクであり、政策転換は各国や企業におけるリスクと機会の評価に大きな影響を与えるだろう。

エネルギー安全保障が最重要課題へ

エネルギー安全保障と気候変動対策は、ますます切り離せない関係となりつつある。クリーンテクノロジーのサプライヤーは(以前の記事『Conflict on Europe’s Periphery Puts Clean Energy in the Spotlight』(英語)ご参照)、強力な構造的追い風の恩恵を受ける一方で、過剰生産能力や政策転換に伴う景気循環リスクにも直面している。一方、化石燃料への依存は、短期的な需要が堅調であったとしても、地政学的リスクと価格変動へのぜい弱性を伴う。

一例を挙げよう。ドイツは再生可能エネルギーの先駆者だったが、ロシア産ガスへの依存を続けていたため、2022年のロシアによるウクライナ侵攻後の供給停止によって大きな打撃を受けた。以来、ドイツ経済は欧州連合(EU)諸国に比べて低迷している。

さらに最近では、イラン紛争による原油価格ショックが世界経済に波及している。たとえ一時的であったとしても、こうした混乱はエネルギー市場全体のリスクを再評価し、持続的なインフレ圧力を生み出す可能性がある(以前の記事『Iran War Fallout: The Real Market Risks Aren’t Just Oil』(英語)ご参照)。中東紛争は、地政学リスクの高まりに際して、化石燃料への依存がいかに既存のぜい弱性を露呈させるかを浮き彫りにしていると、アライアンス・バーンスタイン(以下、「AB」)は考えている。

再生可能エネルギーにおける地政学的影響

ABは、再生可能エネルギーの活用は地政学的な課題と機会に対応するうえで有効だと考えている。世界的に再生可能エネルギーの導入は拡大を続け、2025年には過去最高の2兆米ドルに達した。

再生可能エネルギーに必要とされる設備は初期投資が大きく、金融環境、金利、政策の確実性が極めて重要となる。例えばアフリカでは、風力や太陽光による発電コストの大半を資金調達コストが占めている一方、北米では初期の設備投資が主要なコスト要因となっている。

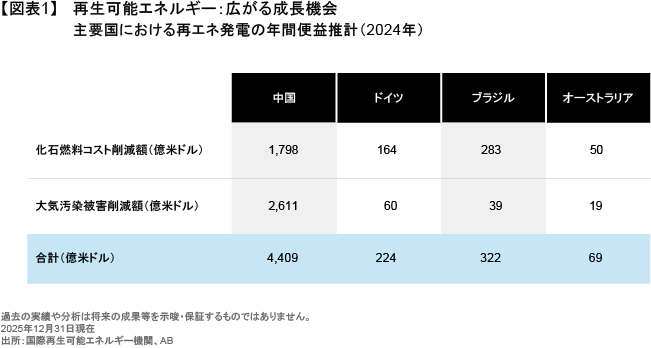

しかし、いったん建設され償却が進めば、再生可能エネルギー資産の運用コストや燃料価格リスクは最小限に抑えられる。また、化石燃料の使用回避によるコスト削減も収益性に寄与する。実際、中国は再生可能エネルギーの活用により、2024年に化石燃料の燃焼と汚染による損失を4,410億米ドル分回避したとされている(図表1)。

中国は再生可能エネルギーへの支出で世界をリードしており、2025 年には太陽光発電(PV)や電気自動車(EV)製造などの低炭素技術に6,000億米ドルを投じた。これは国内総生産(GDP)の約10%に相当する。BloombergNEFの報告(英語、外部サイト)によれば、中国は2024年の世界全体のクリーンエネルギー設備容量の少なくとも70%を占める上、EV生産でもテスラを抜いて世界最大のメーカーとなった。

こうした状況は偶然ではなく、政策によってつくられたものだ。中国は2014年にエネルギーシステム転換の青写真を描き、輸入依存の低減、競争力の強化、技術的リーダーシップの確立を目的に、再生可能エネルギーを国家支援の最優先に位置づけた。

その多くは成功したものの、政策は意図せぬ副作用も生んだ。たとえば太陽光パネルでは過剰生産が世界的な価格崩壊や人員整理を引き起こし、より柔軟な政策運営の必要性が浮き彫りになっている。

政治よりも「コストカーブ」が重要になる場合がある

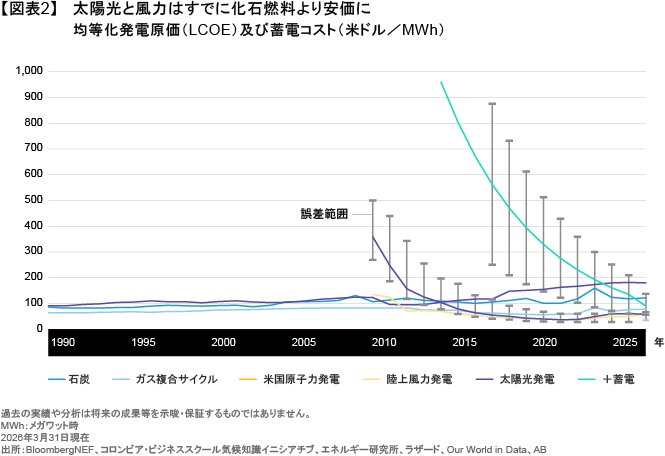

石炭火力による発電コストは数十年ほとんど変化していない一方で、太陽光、風力、蓄電池(ストレージ)は劇的かつ持続的なコスト低下を遂げてきた。40 年前には手が届かないほど高価だった太陽光発電は、現在では最も安価な電源となっている(図表2)。また、蓄電池のコストも、技術革新と規模の経済によって急速に低下し続けている。

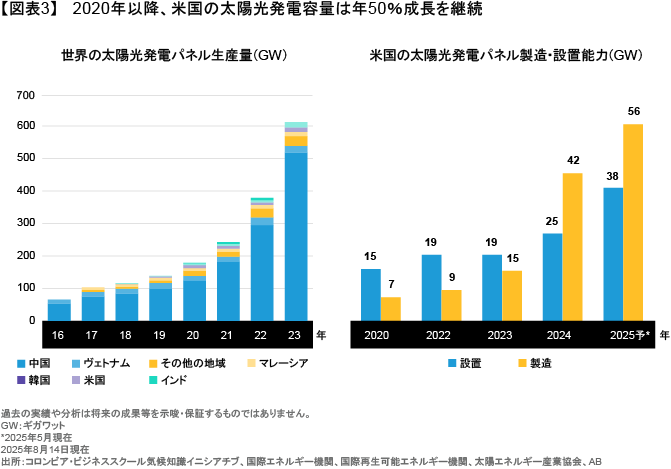

こうした構造変化は、気候政策にそれほど野心的でない地域においても再生可能エネルギーの導入が加速し得る理由を説明している。 例えば、2022 年のインフレ抑制法(IRA)による多額の補助金は、米国の太陽光発電の拡大を数年間にわたり加速させ、年間 50%という高い成長率を実現し、州によってはさらに大きな伸びを記録した(図表3)。

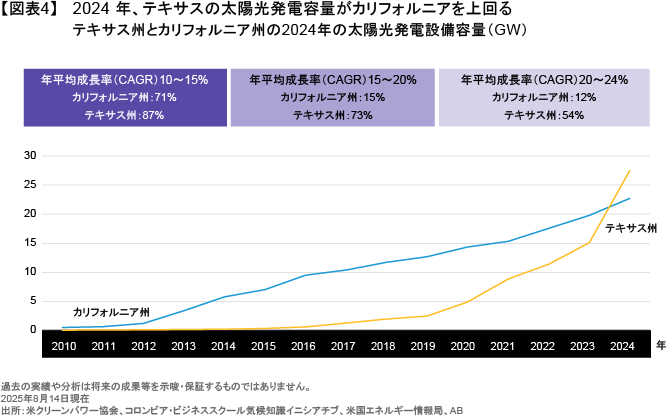

テキサス州の政策は気候変動に懐疑的なことで知られるが、2024年には太陽光発電(PV)の導入量において、より先進的な取り組みを行ってきたカリフォルニアを上回った(図表4)。この急増は環境面での配慮というよりも、州の規制が緩いことで、事業者が 2022 年のインフレ抑制法(IRA)の補助金を直接享受できたことが大きく影響している。

政策による支援は大きく転換することもある。2025年に成立した米国の「One Big Beautiful Bill Act」では、太陽光と風力発電へのインセンティブが引き締められる一方、原子力や地熱などの低炭素技術に対する補助金は維持された。

関税も、再生可能エネルギー市場にとって両刃の剣となる政策手段だ。米国が再エネ関連部品に関税を課すことは、国内生産を後押しするかもしれない。しかし、米国の技術力や供給網の自立性は競合国に比べて遅れており、複数年にわたって技術と労働力への大規模な投資が必要となる。 自国内のサプライチェーンが構築されるまで、米国はコスト負担に苦慮する可能性が高く、関税による輸入価格の押し上げは更なる負担となるだろう。

気候地政学が投資環境を再定義する

投資家にとって、気候地政学の台頭は単純な勝者と敗者を生むものではない。むしろ、報われるのは適応力である。 低コストのクリーン電力へのアクセスや送電網への投資機会を持つ公益事業は、需要拡大の恩恵を大きく受ける可能性がある。エネルギー大量消費型の産業は圧力にさらされるだろうが、効率化やクリーンプロセスへの早期投資によって長期的な競争力を高められるかもしれない。

再生可能エネルギー分野では(以前の記事『再生可能エネルギーが左右する新興国の投資機会』ご参照)、太陽光パネル、風力タービン、送電網向け機器のサプライヤーに有望な機会が見られ、これらの多くは中国、韓国、台湾、東南アジアといった新興国の企業だ。

クリーンエネルギーの普及は政策により大きな影響を受けるものの、長期的な方向性を決めるのは政策そのものではなく、コスト曲線である可能性が高い。重要なのは政治を予測することではなく、規制、コモディティ・サイクル、エネルギー需要、技術コストが地域や産業ごとにどのように相互作用するかを理解することだ。気候地政学は市場を不均一に、しかし確実に再編しつつあり、投資家にとって、こうした変化を無視するコストは、突然かつ深刻なものになり得る。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年6月3日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。