年功序列を重んじる日本企業においても、取締役会を多様な世代で構成することには大きなメリットがある。

日本のコーポレート・ガバナンス改革は過去10年間で大幅な前進を遂げ、取締役会の独立性向上や機関設計の近代化といった成果を挙げてきた(以前の記事『The Proof Is in the Proxy: Connecting Governance to Returns』(英語)ご参照)。一方、日本企業の取締役会の年齢構成そのものにはあまり変化が見られず、アライアンス・バーンスタイン(以下、「AB」)はこの点を看過できない問題だと考えている。取締役会の年齢構成があまりにも偏っていると、企業の利益を下押ししかねないからだ。

日本企業の取締役会は長い間、終身雇用を背景とする年功序列制度と継続性を特徴としてきた。TOPIX 100構成企業の取締役の95%超はバブル世代以上であり(nippon.comのレポートご参照(外部サイト))、50歳未満は1%にも満たない。経験豊富な取締役は安定性と組織的知見をもたらす一方で、意思決定を硬直化させ、資本効率を悪化させるおそれもある。

多くの日本企業の取締役会は、株主還元や適切なリスクテイクよりも財務基盤の安全性を重視しており、その結果、日本株式と米国株式の株主資本利益率(ROE)は10%ポイント以上の開きがある(以前の記事『日本の企業改革がもたらす株価上昇の可能性』ご参照)。日本市場では長い間、資本配分の非効率性が問題となっているが、ABは多様な世代で構成される取締役会がこうした状況の打開に役立つと考えている。

多様な世代で構成された取締役会が業績向上につながる可能性

米国と欧州の研究では、多様な世代で構成された取締役会と業績との間には明確な相関関係があることが分かっている。He、Miletkov及びStaneva(英語、外部サイト)は、ジェネレーションX(1961年~1981年生まれ)の取締役を有する企業は総資産利益率(ROA)だけでなく株価純資産倍率(PBR)も比較的高いことを特定した。この傾向は、研究開発への投資額が多く、特許取得活動に積極的に取り組んでいる企業で特に顕著だった(以前の記事『取締役会も年齢を気にしよう』ご参照)。

さらに、取締役会が多様な年齢で構成される企業では、貸し倒れや不正行為のリスクが低いことも分かっている。Janahi、Millo及びVoulgaris(英語、外部サイト)は、幅広い年齢層で構成される取締役会を有する銀行は不良債権の件数が比較的少ないことを突き止めた。一方、Neukirchen、Posch及びBetzer(英語、外部サイト)は、取締役の年齢層に幅がある企業ほど不祥事が少ないことを発見した。

これらの研究結果を総合すると、複数世代で構成される取締役会は、資本配分効率を改善し、リスクを削減し、バリュエーションを押し上げる可能性があると言えるだろう。

取締役会の年齢構成に注目:年齢とROEの関係

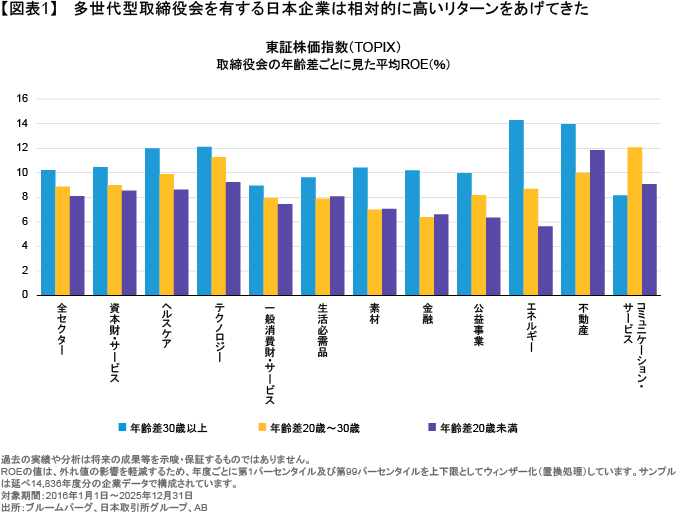

AB独自の分析もこれらの研究結果を裏付けている。ABがTOPIX構成銘柄の業績を10年間にわたり追跡調査したところ(この種の調査としては最大規模である)、驚くべき結果が得られた。

ABは、最年少の取締役と最年長の取締役との年齢差が30歳を上回る取締役会を「多世代型取締役会」と定義しており、そうした取締役会を持つ企業のROEは、より狭い年齢層で構成される取締役会を持つ企業のROEを平均で2%ポイント超上回っていた。こうした優位性は調査対象期間の各暦年で見られ、幅広いセクターにわたって統計的に有意な結果が得られた。取締役会が多様な世代で構成されている企業群は1セクターを除くすべてのセクターでROEが相対的に高く、この傾向は、企業の規模、銘柄のスタイル、創業者経営企業であるか否かにかかわらず幅広く見られた(図表1)。

多世代型取締役会の下で業績が改善しやすいのはなぜだろうか。ABは、年長の取締役のリスク回避傾向が、若手の取締役の積極姿勢によって相殺されているためではないかと考えている。先行の学術研究によると、比較的年齢層の低い取締役会は、年齢層が高い取締役会と比べて平均的にリスク許容度が高いことが分かっている。このことはM&A活動の増加や保有現金残高の減少(英語、外部サイト)という形で現れている。

もちろん、取締役の選出においては、その経験と資質が極めて重要であることに変わりはない。ABは取締役会の構成について、長年培われた組織的知見を確保しつつ、活力ある次世代に門戸を開くバランスの取れたアプローチが望ましいと考えている。

このアプローチは実務ではどのような形を取るのだろうか?

リクルートの変革

リクルートホールディングスは、もともと国内のメディア事業として、広告や情報サービスを通じて企業と求職者をつなぐビジネスから出発した。こうしたメディア型マッチング事業の成功と、テクノロジーの発展に伴い、同社は国内メディアの枠を超えたサービスの成長を志向し、事業領域と対象市場を拡大していった。

同社は一連の買収、特に2012年のIndeedと2018年のGlassdoorの買収により、グローバルなテクノロジー主導の労働市場の中心的存在へと再定位を図った。これらの買収は、既存の顧客基盤や営業インフラを活かしつつ、グローバルな採用プラットフォームとデータ活用型のマッチング機能を取り込むものだった。

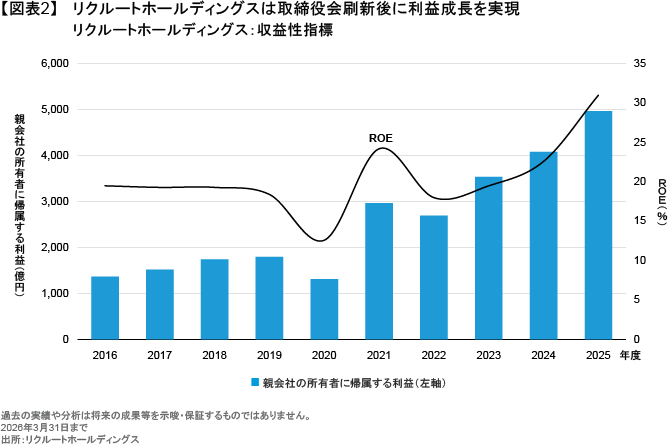

事業の進化に伴い、リーダーシップとガバナンスも変化した。2019 年には、当時 44 歳の出木場久征氏が取締役に就任し、世代の多様化が進むきっかけとなった。

2021 年には、出木場氏が社長兼CEOに就任し、当時のTOPIX100企業の中で最年少の CEOとなった。さらに、ビジネスモデルの発展とグローバルな事業展開を支えるガバナンス体制を意図して、同社はCEOと会長職を分離した。これにより、強い経営のリーダーシップが事業を推進する一方、知見を備えた取締役会がリスクを適切に監督する仕組みが作られた。

取締役会の機能は強化され、デジタルプラットフォーム、グローバルオペレーション、人事(HR)テクノロジーの経験を持つ人材を加え、国籍やジェンダーの多様性を図るとともに、若手メンバーも取り入れられた。

こうした変革は、財務パフォーマンスの飛躍的な改善と軌を一にした。HRテクノロジー事業は同社の中核的な成長エンジンとなり、スケーラブルなテクノロジー主導の採用プラットフォームが収益をけん引している。IndeedとGlassdoorは、数千万のユーザーをつなぐグローバルプラットフォームの中核を担い、出木場氏の就任以降、同社の純利益は3倍以上に拡大し、2025年度には約5,000億円に達する見込みである(図表2)。

リクルートの進化は、多世代型の取締役会がいかに企業の成長と変革を支え得るかを示している。多世代型取締役会の有する多様なバックグラウンドと知見が、リスクテイクを追求する経営のリーダーシップとバランスを取ることで、長期的な価値創造能力の向上につながったとABは考えている。

多世代で構成される取締役会は、適切に実施されることにより、組織の俊敏性、独立性の向上、そして新たな価値創造の道筋を切り開くことができるとABは確信している。市場と技術が急速に変化する時代において、経験と新鮮な視点をバランスよく兼ね備えた取締役会は、株主価値を高める役割を果たすと考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年6月4日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。