これまで逆風となってきた市場の力が、収益性の高いグロース株の復調を後押しするかもしれない。

人工知能(AI)がもたらす破壊的な変革をめぐる懸念に加え、対立が続く中東情勢を背景に、2026年初の米国グロース株は相対的に低調なパフォーマンスとなった。それでも、こうした市場のストレスは銘柄選択と分散を重視する投資家にとって、市場のローテーションを利用し、企業の長期的な成長力を捉える好機となる可能性がある。

2026年の株式市場では、急速なダイナミクスの変化が続いている。まず年初には、AIをめぐる懸念を背景としたソフトウェア株の下落に加え、マグニフィセント・セブンと呼ばれるメガキャップ銘柄(アップル、アマゾン、アルファベット(グーグル)、エヌビディア、テスラ、マイクロソフト、メタ・プラットフォームズ)のアンダーパフォームが、バリュー株やディフェンシブ・セクターへのローテーションを引き起こした。そしてその後、株式市場はイラン紛争の開始と原油価格の急騰を受けて3月に急落したものの、ぜい弱な停戦を背景に4月は反転上昇する展開となった。こうした中、2026年1-3月期の米国株式市場では、グロース株がバリュー株をアンダーパフォームしたものの、グロース株はその後の5月中旬にかけ、企業の好業績と持続的なAI関連投資を追い風に、主導権を取り戻す格好となった。

グロース株式戦略を採用する投資家の多くは、こうした市場環境下、不安定なパフォーマンスに苦しんできたと言えるだろう。それでも、投資家はそうした荒波を乗り越え、アクティブ運用によるグロース株への投資を続けるべきであり、そこには3つの確かな理由があるとアライアンス・バーンスタイン(以下、「AB」)は考える。

1. 市場の集中はリスクにもなれば好機にもなる。現在の大型グロース株市場は、集中度が歴史的に高まっている局面にあり、パッシブ運用のポートフォリオが好調となる一方で、分散を重視するアクティブ・マネジャーがベンチマークをアウトパフォームするのは極めて難しい状況にある。ラッセル1000グロース指数に占める上位10社の構成比率は、今やITバブル時代のピークであった1999年に記録した42%を上回り、60%を超える高い水準にある。また、1999年当時は航空宇宙や小売り、あるいはテクノロジーといった多様なセクターが上位を占めていたのに対し、今日の上位はテクノロジー・セクターに圧倒的に集中しており、AIストーリーに密接に関連した企業が大半を占めている。

当時と今日のこうした違いは重要な意味を持つ。現在のような市場の集中はパッシブ運用の投資家にとって大きなリスクであり、問題は指数の構成比率そのものだけではなく、限られた企業の業績やセンチメント、あるいは設備投資見通しが、指数全体を動かしてしまう点にあるとABは考える。

その一方で、市場の集中はアクティブ運用のポートフォリオにチャンスをもたらすものでもある。株式市場の中でもAI関連セクターの一部は、バリュエーションが既に割高であり、巨額の設備投資を背景に収益性への圧力も高まっていることから(以前の記事『AI相場においてアクティブ運用が取るべき戦略とは』ご参照)、市場のさらなる集中に向けた流れは今後、少なくとも一服するか、上位銘柄のいくつかでは反転する可能性もあるとABは見ている。2025年の初めに見られたそうした変化の兆しが、2026年の初めにも再び表れており、ABのリサーチによれば、アクティブ運用マネジャーは市場がそのように多様化していく局面において、良好なパフォーマンスを上げる傾向があると言える(以前の記事『How Market Concentration Shapes Passive and Active Equity Returns』(英語)ご参照)。

当然のことながら、そうした反転がいつ起こるのか、予測をすることは誰にもできない。それでも、企業間の競争が激化し、AIによる破壊的な変革が幅広いセクターの収益構造に変化をもたらす中、市場がある程度多様化していくことは避けられないとABは考える。ただし、そうした多様化が株式市場全体の下落につながると考えているわけではなく、ITバブルがはじけた後の2001年から2007年までのように、株式市場全体が多様化しつつ上昇した例もある。むしろAIの拡大は、株式市場に対するABの前向きな見方を後押しするものである。仮にAIが期待どおりの効果を上げ、その普及が拡大していけば、AIはインターネットがやがてそうなったように、より多くの企業に生産性の向上やコストの低減という恩恵をもたらす存在となるだろう。一方、仮にAIの効果が市場の期待を下回ったり普及速度が株価に織り込まれた見通しにまったく届かないようなことがあれば、市場の現在の勝者が勢いを失い、代わりにその他の企業がアウトパフォームし始める可能性もある。

2. 収益性の高いグロース株のパフォーマンスは底堅い。強固な収益力を有する質の高い企業への投資は、グロース株投資の成功をもたらす、実績ある手法であると言える(以前の記事『利益と持続力~持続的な成長企業に投資する秘訣~』ご参照)。また、だからこそ株式投資における収益性ファクターは、これまで25年にわたり、市場の動向に左右されるモメンタムやベータなどの他のファクターをアウトパフォームしてきたのである(図表1)。

しかしながら、直近の1年間はそうしたパターンに変化が見られ、収益性の高い銘柄がモメンタムやベータの高い銘柄をアンダーパフォームする展開となっている。それでもABの見方では、こうした傾向は一時的なものであり、最終的には収益性の高いグロース株が、市場のけん引役として再び注目を集めると考えられる。

ABのリサーチによれば、そうした銘柄の中でも特に総資産利益率(ROA)が高い銘柄は、優れた経済パフォーマンスを発揮する傾向があり、収益性ファクターの復調に伴い、高いリターンを上げる可能性があると考えられる。収益性が高く、そうした収益を再投資する機会も豊富な企業の組み入れを重視することで、株式ポートフォリオは複利の力を発揮することができるとABは考える。

3. 構造的な成長を続ける勝ち組企業にとって、局所的な経済の弱さは追い風となる可能性もある。意外に思えるかもしれないが、グロース株の中には、マクロ経済成長の鈍化が良好なパフォーマンスにつながる銘柄もある。なぜならば、投資家は市場に成長機会が乏しいときほど、個別企業に目を向け、高い競争力と価格決定力に裏付けられた、景気サイクルに左右されない成長ドライバーを評価しようとするためである。

投資家は現在、マクロ経済の不確実性に苦しんでいる。原油価格の高騰はインフレのリスクを高め、厄介なことにインフレの上昇と経済成長の減速が同時に進行する、スタグフレーションにつながる可能性もある。また、金利の見通しは不透明であるものの、デュレーションの長い債券は世界的に売られる展開となっている。

インフレが経済成長を抑制した場合、構造的な成長ドライバーを有するセクターが再び注目を集めるとABは考えている。生活必需品セクターはその一例であり、厳しい経済環境でも良好なパフォーマンスを上げることの多いディフェンシブなセクターでありながら、同セクターには着実な成長を続ける企業もある。

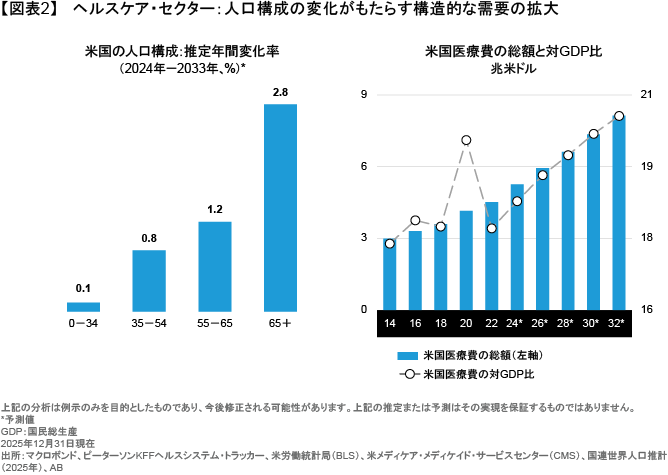

また別の例としては、ヘルスケア・セクターを挙げることもできる。米国の高齢化と人口構成の変化を背景とした、構造的な需要の拡大と長期的な価格決定力という追い風があるにもかかわらず(図表2)、ヘルスケア・セクター全体のバリュエーションは低い水準にとどまっていると言える。医療サービスへの支出は高齢者ほど多くなる傾向があり、そのため今後数年間はマクロ経済サイクルの動向にかかわらず、医療費の持続的な上昇が見込まれる。そしてヘルスケア・セクターにはまた、イノベーションの恩恵(以前の記事『医療テクノロジー株:調整局面にあっても光るイノベーションの強さ』ご参照)やAIの普及がもたらす高い将来性(以前の記事『AIの進歩はヘルスケア株をよみがえらせる力になれるか?』ご参照)も期待されており、最終的にはそうした強みが、質の高いビジネスを有する企業の株価に反映されるとABは考えている。

ここ最近のグロース株の勢いの低下、とりわけAI投資の恩恵をこれまで受けてきた銘柄の軟調は、収益性の高いグロース株への分散投資を重視する投資家にとって、我慢の限界を試すものとなっている。その一方で、持続的かつ複利的な成長を続ける企業への投資が長期投資家にとって、これまでも堅実な戦略であったことを忘れるべきではない。

市場の混乱が投資機会をもたらすことはよくあることであり、規律を維持し、ファンダメンタル分析に基づく収益性の追求を重視することで、投資家はそうした好機を捉えるような株式ポートフォリオを構築できるとABは考える。厳しい市場環境の中、我慢を続けることは何より難しい。それでも、クオリティの高いグロース株がもたらす長期的なリターンの可能性を手に入れるためには、そうした忍耐力が必要となる場面も多いのである。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年5月26日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。