バリュー株式はついに反転局面にあるのか?足元の市場動向が期待感を高めている。

投資家がバリュー株式に懐疑的な見方を抱くのは無理もない。20年近くにわたり慢性的な低迷が続いてきたため、2025年初頭以降の力強い反発だけでは、この流れが持続すると判断するには十分な確証が得られていない。とはいえ、市場環境は変化しつつあり、初期的な兆候ではあるものの、バリュー株式への投資配分を再構築するという判断に追い風が吹いている。

バリュー投資は確かな実績がある投資手法だが、近年その評判を落とした。約100年前にベンジャミン・グレアム氏とデビッド・ドッド氏が初めて提唱したバリュー投資の考え方は、「市場は不確実性や失望材料にしばしば過剰反応する」というシンプルな洞察に基づいている。バリュー投資家はファンダメンタルズ分析を用いることで、割安に評価されている企業を発掘し、市場の認識が変わり始めるタイミングで、その回復余地を捉えようとする。

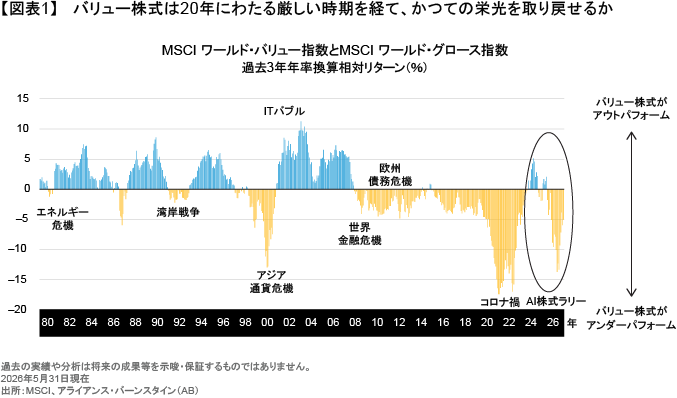

過去20年間、こうした投資手法は試練にさらされてきた。1980年から2007年まではバリュー株式は好調だった。だが世界金融危機後は、低金利、潤沢な流動性、テクノロジー主導の収益成長を追い風に、グロース株式が優位に立ってきた。バリュー株式の割安感は、期待されたほどの平均回帰を見せなかった。新型コロナウイルス感染症のパンデミック後に一時的な反発はあったが、バリュー株式はグロース株式に常に劣後し(図表1)、アクティブなバリュー株式戦略の多くが苦戦を強いられた。

足元では前向きな兆候

2025年から2026年5月にかけて、バリュー株式は世界的に目覚ましい回復を示し、市場でボラティリティが高まった局面でも、堅調に推移した(以前の記事『不安定化する世界でディフェンシブな強みを発揮するバリュー株式投資』ご参照)。回復は決して一直線には進まず、グロース株式が一時的に巻き返す場面もあったが、こうした動きはバリュー株式の優位性がより持続的になっている可能性を示している。

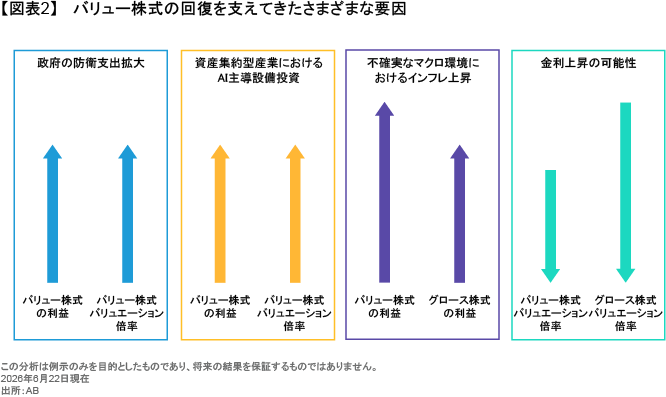

回復の背景にはいくつかの要因があるとアライアンス・バーンスタイン(以下、「AB」)では考えている(図表2)。利益成長は市場予想を上回っており、一部のバリュー銘柄にとっては、欧州の防衛支出拡大や民間航空機需要の増加、農産物市況の回復が追い風となっている。日本(以前の記事『日本の企業改革がもたらす株価上昇の可能性』ご参照)と中国(以前の記事『Chinese Equities: How Investors Can Unlock the Power of Dividends』(英語)ご参照)におけるコーポレートガバナンスの改善も、こうした流れを後押ししている。一方、インフレ期待の高まりを受けた金利上昇も、グロース株式に対するバリュー株式の相対的なリスクプレミアムを低下させるため、バリュー株式を押し上げる要因となり得る(以前の記事『Value Equities: Pinpointing Sources of Pent-Up Potential』(英語)ご参照)。

AIブームは、グロース株式を中心とした投資ストーリーとみなされることが多い。しかし、AI関連の設備投資は、半導体メーカーや電力インフラ供給企業といった資産集約型産業にも恩恵をもたらしており、こうした産業にはバリュー特性を備えた企業も多い。

投資家はバリュー株式の反転に乗り遅れたのか

これほど力強く上昇した後だけに、今からバリュー株式への投資比率を引き上げるのは遅すぎるのではないか、との疑問も抱く投資家もいるかもしれない。

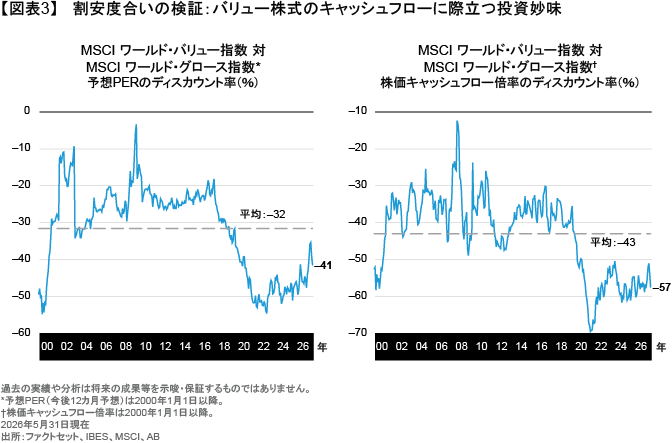

ABの考えは異なる。確かに今回の上昇でグローバルのバリュー株式の予想株価収益率(PER)ベースの割安度合い(対グロース株式)は41%まで縮小している(図表3)。この数値だけを見る限り、バリュー株式の投資妙味は反発前ほど魅力的でないようにみえる。

しかし、別の視点からみれば、バリュエーション格差にはなお十分な投資妙味がある。ABのリサーチによれば、世界のバリュー株式の株価キャッシュフロー倍率はグロース株式を57%下回っており、これは過去平均と比べても14パーセント・ポイントも拡大した大幅なディスカウントとなっている。

フリーキャッシュフローから探るバリュー

これらの指標は、今日の市場でバリュー株式を見極めるにあたり、投資家が幅広い分析手法を用いる必要があることを改めて示している。バリュー株式の投資妙味を測る上で、株価純資産倍率(PBR)や予想PERといった従来型のバリュエーション指標よりも、フリーキャッシュフロー(FCF)の方がより有効な尺度であると当社はみている。

世界金融危機以降、低PBRと将来的な利益回復との間に従来見られた相関は弱まり、投資家が簿価だけを手掛かりに将来の上昇余地を見極めることは難しくなった。さらに、ビジネスモデルが変化し、とりわけテクノロジーやサービス分野でアセットライト型企業が台頭するなか、簿価は企業の本質的価値を測る指標として有効性は低下している。

では、なぜキャッシュフローを基準とする指標の方が有効なのか。それは、企業のキャッシュフローが、会計上の利益ほど容易には操作できないためである。加えて、キャッシュ創出力は企業の本質的な経済価値をより明確に映し出すものである。潤沢なキャッシュフローは事業の健全性を示すシグナルであり、事業への再投資により、将来的な収益拡大の可能性は高まる。これに対し、FCFが弱い企業は、長期にわたって利益成長を維持することが難しくなる。

こうした違いから、バリュー投資家にとっての投資機会は大きく変化している。従来であればPBRの観点からバリュー株式とはみなされなかった多くのアセットライト型企業も、FCF予想に基づけば、魅力的なバリュー投資の対象となり得る。FCF指標は企業が長期的にリターンを生み出す力をより的確に捉えるため、株価が本来の価値に比べ過小評価されている企業を見極める上では効果的だと考えられる。

不確実な世界ではキャッシュフローの収益実現までの期間が重要

現在の市場環境では、キャッシュフローの回収期間に特に注意を払う必要がある。今日のAIをめぐる議論は、突き詰めれば、「インフラ構築に必要な巨額の設備投資がFCFを圧迫するなか、ハイパースケーラーの現在の株価評価は、AIによる将来の利益創出力を過大評価してはいないだろうか。」という単純な問いに帰着する。

バリュー投資の機会を探る上で、すべての投資候補企業について、この問いを投げかけている。バリュエーションが遠い将来の利益に大きく左右される企業は、ひとたび金利や資本コスト、テクノロジーに関する前提が変われば、その影響を受けやすくなる。これに対し、多くのバリュー企業は、企業価値の大半が今後3年~5年に見込まれる比較的予測しやすいキャッシュフローに基づいている。つまり、こうした企業のバリュエーションは相対的に、遠い将来の成長期待に左右されにくい。

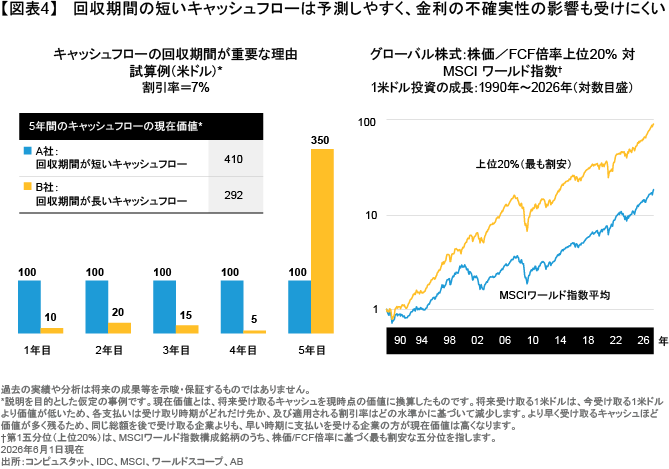

以下の例(図表4)では、2社はいずれも5年間で500米ドルのキャッシュを生み出している。A社は年間100米ドルの安定したキャッシュフローを創出するのに対し、B社はキャッシュの大半を5年後に受け取る。投資家は、将来受け取る1米ドルより今日受け取る1米ドルのほうが価値が高いと考えるため、将来のキャッシュフローの現在価値を計算するために割引率を用いる。ディスカウントキャッシュフロー分析を適用すると、A社のキャッシュフローの現在価値は410米ドルとなり、B社を40%上回る。

ABのリサーチでは、世界株式において株価/FCFベースで最も割安な20%の銘柄群は、1990年以降、市場全体をアウトパフォームしてきたことが示されている(図表4)。もっとも、単純なスクリーニングだけでは不十分である。キャッシュフロー面で割安に見える銘柄のなかには、バリュー・トラップ(見せかけの割安銘柄)も含まれるからである。従って、そうしたキャッシュフローの持続性、実現時期や再投資の余地、またリスク管理の観点からも、アクティブな調査とポジション構築が必要であると考えられる。

では、回収期間の短いキャッシュフローをどこで発掘できるのか。具体例としては、AI関連投資の恩恵を受ける半導体製造装置サプライヤーや鉱業も注目の業種であるとみている。鉱業は資産集約型産業であり、適切な設備投資によって企業価値向上の機会を引き出せる可能性がある。こうした業種のバリュー銘柄は米国外に数多く存在している(以前の記事『グローバル株式市場におけるバリュー株式への大きなシフトに目を向ける』ご参照)。投資家にとっては、過去10年で米国グロース株式に大きく偏ったポートフォリオをより幅広く分散させる手段となり得る。

とはいえ、投資家がグロース株式を手放すべきだというわけではない。むしろ、投資機会の裾野を広げるべきだと考える。資本コストの上昇、テクノロジーによる破壊的変革、地政学的な不確実性が常態化するなかでは、キャッシュフローの見通しが立ちやすく、なお市場で正当に評価されていない強みを持つ企業を選別的に組み入れることが、ポートフォリオの分散効果を高め、資産配分のバランスを取るうえで有効となり得る。バリュー株式が新たな局面を迎えつつある兆しは、もはや見過ごせないものになりつつある。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年6月23日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。