人工知能(AI)投資は足元の成長をけん引しているが、持続的な成長には生産性の向上が不可欠である。

AIインフラへ投資は株式市場での資金調達額を過去最高水準に押し上げ、米国の国内総生産(GDP)が長期的に成長するとの期待を高めている。しかし、AI関連の設備投資の急増がピークを迎えた後、成長はどうなるのだろうか。現在の長期国債利回りの高止まりは、AIによる生産性向上が長期的な成長の加速を支えるという市場の期待を示唆している。だが、果たしてそうなるだろうか。アライアンス・バーンスタイン(以下、「AB」)は、そのような生産性向上がどの程度実現するかは、現時点では不透明だと考えている。

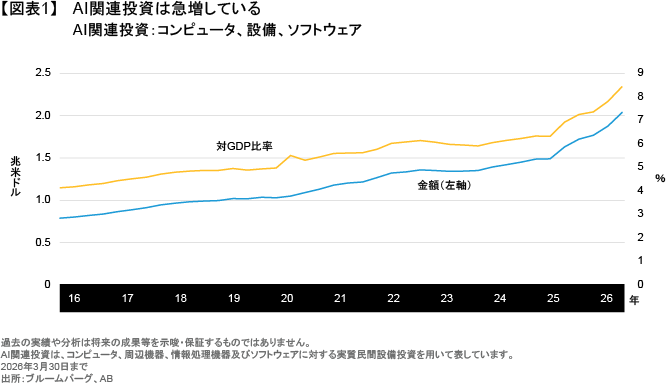

AI革命はまだ初期段階だが、AIインフラ構築に関連する設備投資を通じて、すでに経済成長に大きく寄与している。米国では、その投資規模は金額ベースでも対GDP比でも大幅に拡大している(図表1)。

設備投資額は今後数年間、高水準を維持すると予想されるが、その伸び率はすでにピークに達した可能性も示されている。これは、GDP成長に対するAIの寄与に何らかの影響を及ぼすだろう。

設備投資の伸び率こそ注目すべき重要なトレンドだ

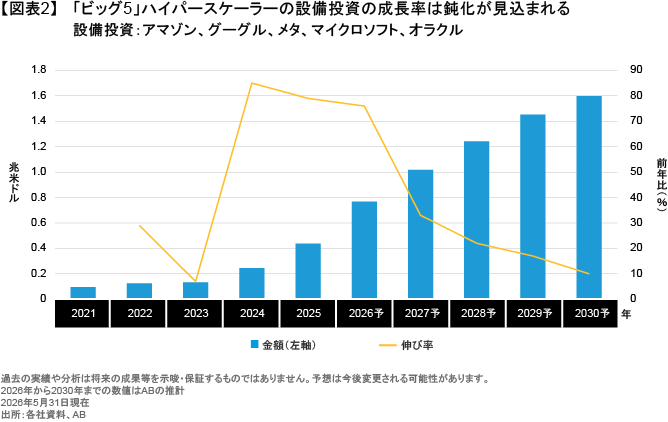

アマゾン、グーグル、メタ、マイクロソフト、オラクルの5大ハイパースケーラーが設備投資の大部分を占めており、業界全体の動向を示す指標となっている(図表2)。

5社の投資総額は、2021年の1,000億米ドル未満から2026年には推定7,680億米ドルへと爆発的に増加し、2030年には1.6兆米ドル近くに達すると予測されている。この予測には下振れリスクも存在する。具体的には、データセンターの整備に必要な土地、電力、労働力、水といった物理的な制約などである(以前の記事『AIの隠れたコスト:水がもたらすリスクと投資機会』ご参照)。画像処理装置(GPU)や中央処理装置(CPU)、DRAMなど、AI関連ハードウェアの幅広い分野で投入コストが上昇していることも、AI投資の収益性と投資サイクルの持続可能性を脅かす要因だ。

また、資金調達面でも課題が生じる可能性がある。これまでのところ、ハイパースケーラーは主に内部資金で成長を賄ってきた。今後も引き続き巨額のキャッシュフローを生み出すと見られるが、2027年以降は、必要とされる設備投資額を賄うには手元流動性だけでは十分でなくなる可能性がある。

とはいえ、物理的な制約によってAIブームが終わることはなく、拡大ペースは鈍化するものの、長期的に続いていくと予想される。またハイパースケーラーは設備投資資金を、今後ますます債券市場と株式市場にまたがって調達するようになるだろう。また、投資金額は上方修正されるリスクもある。AI企業は設備投資額を過小評価する傾向にあり(2025年5月から2026年5月にかけて設備投資計画は131%上方修正された)、ある大手テック企業のCEOは、2030年には投資額が4兆米ドルに達する可能性があると述べている。

一方、長期的なGDP成長への影響という観点からは、AI関連設備投資の伸び率に注目すべきだとABは考える。伸び率は2024年の85%をピークとして、2026年には76%へ低下すると推定され、2030年にかけてさらに低下が続くと予想されている。

AIによる生産性向上にはまだ確信が持てない

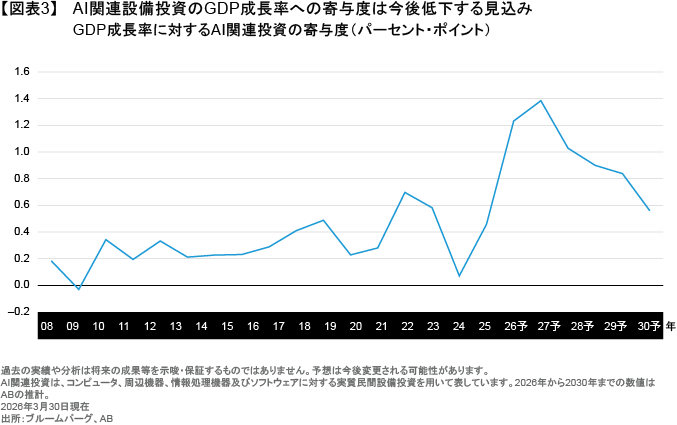

AI関連設備投資の伸び率が鈍化すれば、GDP成長率に対する寄与度も低下することになる。2026年に同投資がGDP成長率を1.5パーセント・ポイント押し上げると仮定した場合、上記の予測に基づけば、その寄与度は2026年から2030年の間にほぼ半減すると見られる(図表3)。

AIのGDP成長率への寄与が今後も減速しないためには、設備投資の減少分をAIによる生産性向上によって補う必要がある。しかし、それが可能かどうかは依然として不透明だ。ここ数年、米国の生産性は向上しているが、サンフランシスコ連邦準備銀行の調査(英語、外部サイト)によると、その要因は主に労働関連であり、経済活動全体への広がりを欠いている。1990年代に見られたテクノロジー主導による大幅な生産性向上にも及ばない。

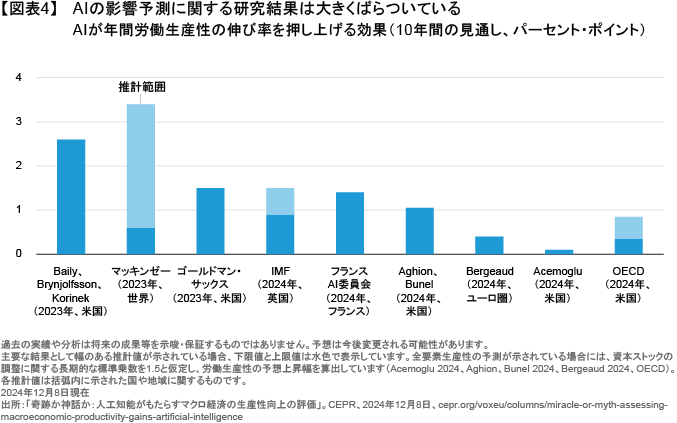

また、2030年以降、AI関連設備投資の伸び率低下によるGDP成長率への押し下げ効果が和らいだ後も、気候変動や地政学リスクなど、経済には引き続き下押し圧力が存在する。AIによる生産性向上はこれらのマイナス要因を補えるだろうか。実際、AIは成長全体にどのような影響を与えるのだろうか。研究者たちの推計は著しくばらついている(図表4)。

推計値は、平均では約1%だが、その範囲は0%から3.5%と幅が広く、決定的な結論は出せない。要するに、AIによる生産性向上が長期的な経済成長にどの程度寄与するのかは、解明されていないままだ。投資家にとってのリスクは、生産性の向上が不十分だと判明した場合、市場が最近織り込んできた成長見通しや金利予想が後退し、資産価格が見直される可能性があることだ。

投資家は2つの視点を持つべき

ABの見解では、投資家はAI革命に対して、短期的な変化と長期的な不確実性の双方を見据えた2つの視点を持つ必要がある。短期的には、資本市場に対するAIの影響は今後さらに拡大する見通しだ。特に、外部から資金調達を行う企業が増加するに伴い、そうした傾向は強まるだろう。

AI企業は世界のクレジット市場において重要な借り手になりつつある(以前の記事『AIインフラの拡大をクレジット投資の好機とするために考慮すべきポイント』ご参照)。ハイパースケーラーだけでなく、サプライヤーも資金調達主体として登場し、中には、重要なITハードウェアや、ハイパースケーラーが締結したデータセンターのリース契約などを担保として、債券を発行する企業もある。こうした資金調達はサプライチェーン全体のレバレッジを高める。

株式市場では、グーグルの親会社であるアルファベット(以前の記事『AIの行き詰まりは資金不足?アルファベットの一手を読み解く』ご参照)と、イーロン・マスク氏のスペースXが、主にAI関連の取り組みのために、それぞれ850億米ドルと750億米ドルを調達した。株式市場と債券市場が、巨額のAI関連設備投資に資金を提供する限り、同投資のサイクルは続くだろう。しかし、投資家が総じてAI関連の資金需要が過大だと判断した場合、このサイクルは急激に反転する可能性がある。

投資家が留意すべき点として、特に投機色の強い小型株において、AI関連設備投資の伸び率が鈍化すれば、株価収益率の低下や企業評価の下落につながる可能性があると、ABは分析している。

AI革命の規模とスピードを考慮すると、短中期的には設備投資額は高水準を維持するとABは予想している。しかし、見通しにはリスクを伴う。さらに長い時間軸では、AIが生産性をどの程度向上させるのかを、投資家は引き続き注視すべきだと考える。市場の期待は変化する可能性があるからだ。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年5月26日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マクロ経済」カテゴリーの最新記事

「マクロ経済」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。