医療テクノロジー企業の組み入れは、ヘルスケア株ポートフォリオの分散にどのように役立つのか?

医療テクノロジー企業の株価は新型コロナウイルスのパンデミックを背景に上昇したものの、その後は下落に転じており、投資家はその持続力に疑問を抱いている。それでもアライアンス・バーンスタイン(以下、「AB」)は、ヘルスケア・セクターの他の企業とは異なる歩みを展開する医療テクノロジー企業において、魅力的な投資機会が生まれ続けると考えている。

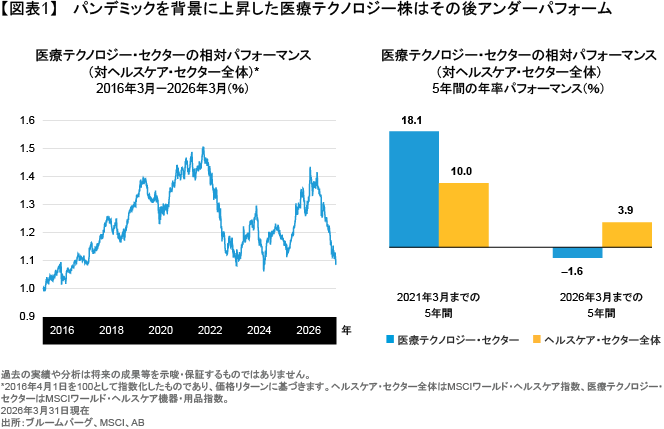

医療テクノロジー株は過去10年の大半にわたり、ヘルスケア・セクター全体をアウトパフォームしてきた(図表1)。しかしながら、MSCIワールド・ヘルスケア機器・用品指数に代表される医療テクノロジー・セクターは、医療機器への支出拡大を追い風としてパンデミック期に人気のピークを迎えた後、2021年以降はヘルスケア・セクター全体をアンダーパフォームする結果となっている。そしてここ数カ月においては、セクターをリードする主要企業の苦戦が続く中、市場心理のさらなる悪化も続いている。

一方、そうした市場の動きをよく見ると、状況はより複雑であり、医療テクノロジー・セクターを長く支えてきたイノベーションや成長ドライバーは引き続き健在であるにもかかわらず、バリュエーションだけが調整されたとも考えられる。直近の不振に目をつぶることができる株式投資家にとって、医療テクノロジー・セクターにおけるこうしたファンダメンタルズとバリュエーションのかい離は、注目に値すると言えるだろう。

医療テクノロジー企業と製薬企業の違い:明らかに異なるビジネスモデル

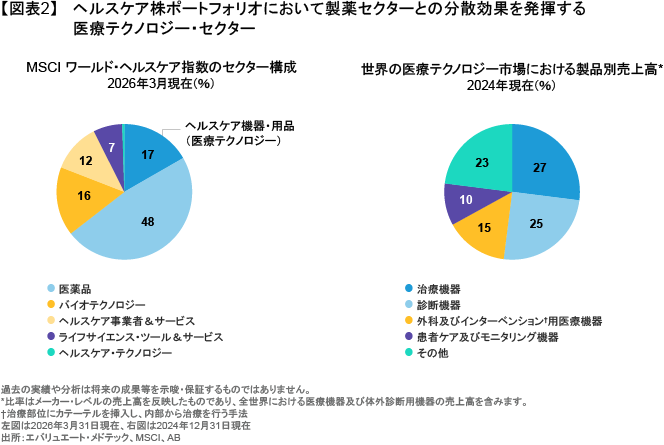

まずは、医療テクノロジー企業とそれ以外のヘルスケア企業を区別することが重要だ。MSCIワールド・ヘルスケア指数における医療テクノロジー企業の構成比率は17%であり、残りの大部分は製薬企業となっている(図表2)。製薬企業の収益力は、医薬品の特許サイクルに左右されることが多く、力強い成長と高い収益性が維持された後、特許切れに伴い急激に落ち込むこともある。それに対して、医療テクノロジー企業の収益力は、継続的な製品の改良を通じて徐々に高まっていく傾向がある。

医療テクノロジー企業の多くは、従来型の医薬品開発企業というよりは、テクノロジー企業か消費者向け企業に近いと言える。治療機器や外科用医療機器、あるいは診断機器などのサブセクター(図表2)に属する医療テクノロジー企業は、導入済み機器や関連消耗品、さらにはサービスの基盤拡充に加えて、長期的なリニューアルやアップグレードも行っている。そのため、精度や使いやすさの向上、またはデータ統合プロセスの改善といった段階的なイノベーションは、医療テクノロジー企業にとっては製品や顧客の入れ替わりではなく、既存製品の寿命延長や既存顧客との関係強化につながるものであると考えられる。そしてまた、医療テクノロジー企業は製薬企業とは違い、特許切れによる将来的な減収を心配する必要もない。

医療テクノロジー企業と製薬企業のこうした違いは、ビジネスの持続性に重要な影響を与えていると考えられる。入れ替えコストが高く、臨床現場に深く根付いた医療機器は、短期的な市場心理がセクター全体の逆風となるような環境下でも、継続的な収益と長期にわたる事業基盤を医療テクノロジー企業にもたらすことができると言えるだろう。

医療イノベーションはどこで起きているのか?

ヘルスケア・セクターをめぐるここ最近の懸念は、アボット・ラボラトリーズとボストン・サイエンティフィックという業界大手に対して向けられたものであり、両社の株価は逆風にさらされているものの、その原因は個別企業の問題にあると考えられる。

その一方で、大企業をめぐるネガティブなニュースがあったとしても、セクター全体を悲観的に見る必要はないというのがABの考えだ。実際には、セクター内のそれほど注目されていない企業においても、いくつかの重要分野でイノベーションが進んでいるのである。

構造的心疾患の治療技術はその好例であり、弁置換術や低侵襲治療技術の進化によって治療対象患者が増え、それが術後回復期間の短縮や長期的な治療成績の向上にもつながっている。エドワーズ・ライフサイエンスは、こうした医療技術分野で大きな市場シェアを獲得しており、新たなタイプの心臓弁技術の開発も進めていることから、高い利益成長が期待できるポジションにあると考えられる。

また、糖尿病治療の分野においては、持続血糖測定(CGM)技術の進化が、積み上げ型のイノベーションの好例であると言えるだろう。CGM機器は約20年前に初めて市場に登場して以来、血糖値を継続的に測定し、危険な低血糖や高血糖を防ぐ機能を提供することで、世界中の何百万人もの糖尿病患者の寿命を延ばしてきた。そしてこの技術分野をリードする2社のひとつがデクスコムであり、同社は利用患者の増加を背景に安定的かつ長期的な成長を実現しているだけでなく、常時センシングという概念を医療市場の他の分野にも広げている。

このような技術進化は、段階的に進むものであり、二者択一で結果が出るものではない。それはつまり、小規模バイオテック企業の多くがひとつの治験結果や規制判断に成功を左右されるのとは異なり、医療テクノロジー・セクターにおけるイノベーションは、段階的に積み上がっていく傾向があるということだ。そのため、医療テクノロジー企業への投資機会を見極める上では、ファンダメンタル分析が特に有効となる。

適正な株価でイノベーションに投資する

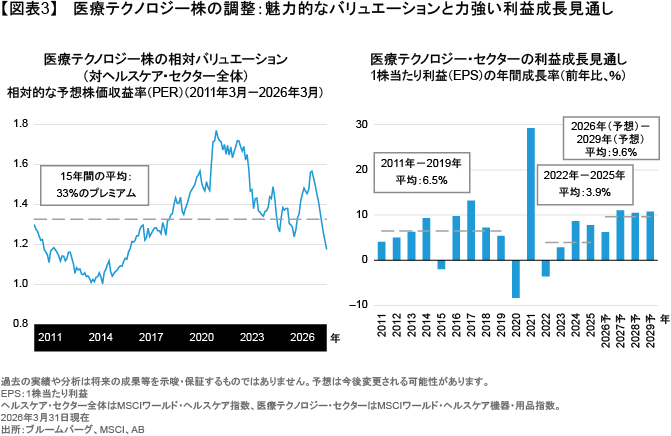

今日の市場環境は医療テクノロジー株にとって、歴史的に見て極めて魅力的であると言えるだろう。2010年代前半の医療テクノロジー株は投資家に不人気で、その成長見通しも低かった。一方、足元のバリュエーションは当時と同じように、医療テクノロジー株を敬遠する投資家の姿勢を反映しているものの、その成長期待は15年前よりもはるかに大きいと考えられる。年率9.6%の力強い利益成長が2029年まで続くとの見通しを踏まえれば(図表3)、医療テクノロジー株の現在のバリュエーションは株式投資家にとって、魅力的なエントリー・ポイントを提供する水準にあるとABは考える。

コロナ禍が終わり、医療テクノロジー企業のビジネスが正常化したことで、分析を困難にしていた多くのゆがみが解消された。現状、処置の件数や病院の予算は均衡状態に近く、そのためアクティブ運用の投資家は、どの企業に真に持続可能な優位性があり、どの企業が一時的な状況の恩恵を受けていただけなのか、正しく判断することができるようになったと言える。そしてまた、投資家は医療テクノロジー・セクターを一括りにして資産配分を行うのではなく、個々の技術やプラットフォーム、さらには診療領域に着目し、イノベーション、実行力、バリュエーションの3つを同時に追求することもできる。

ただし、リスクが消えたわけではもちろんない。ヘルスケア予算は多くの領域で引き続き削減圧力にさらされており、市場心理もファンダメンタルズが示唆するよりも長期にわたり低迷する可能性がある。それでも、足元の不調だけを理由に医療テクノロジー企業を軽視してしまうのは、短絡的であるとABは考える。

患者の治療成績と効率性の向上

医療テクノロジー・セクターの長期的な魅力は、パンデミックの急拡大や株価収益率の短期的な上昇とはまったく関係ないというのがABの考えだ。医療テクノロジーが魅力的である理由は、それらの技術が患者の治療成績や治療システムの効率性を高めるイノベーションを通じて、医療現場に根付くことができるためであり、そうした土台は今も変わっていない。

現在の状況は、積み上げ型のイノベーションと継続的な需要に目を向け、持続可能な価値創造がどこで起こっているのかを見直すチャンスであると考えられる。そうすることでアクティブ運用の投資家は、ニュースから想像されるよりもはるかに勢いのある、医療テクノロジー企業を選び出すことができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年5月1日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。