過去数年にわたるテクノロジー株の支配が弱まり、市場の主役が交代しつつあるように思われる。こうした変化は今後も続くのか?

株式市場を近年席巻してきたAI(人工知能)関連トレードに、弱さの兆しが見え始めている。AIインフラ投資の規模の大きさやAIの普及に関する楽観的な見通しをめぐり、投資家による再評価の動きが進む中、「オールドエコノミー」と呼ばれるセクター群がひそかに存在感を取り戻しつつある。

現状はイラン情勢による影響が市場の主な関心事であるものの、知名度の高いテクノロジー株の動向は、今後も株式投資家にとって長期的に重要なテーマであり続けるだろう。その一方でこうした現状は、生活必需品やヘルスケア、エネルギーなど、それほど華やかではないセクターに属し、これまであまり注目されていなかったオールドエコノミー株にとって、どのような意味を持つのだろうか?そうしたセクターの企業の多くはここ数年、高い収益や潤沢なキャッシュ、さらには魅力的な配当利回りを生み出し、着実な成長を続けている。

しかし残念なことに、健全なファンダメンタルズが必ずしも株価の上昇につながるとは限らない。企業業績が事前見通しを上回ったり、あるいは業績見通しが上方修正されたりしても、投資家の心理がそれに勝ってしまうことはある。実際に多くのオールドエコノミー株のバリュエーションはここ数年、堅調な利益成長にもかかわらず、ほとんどあるいはまったく上昇してこなかったのである。

ほころびを見せ始めた市場の集中

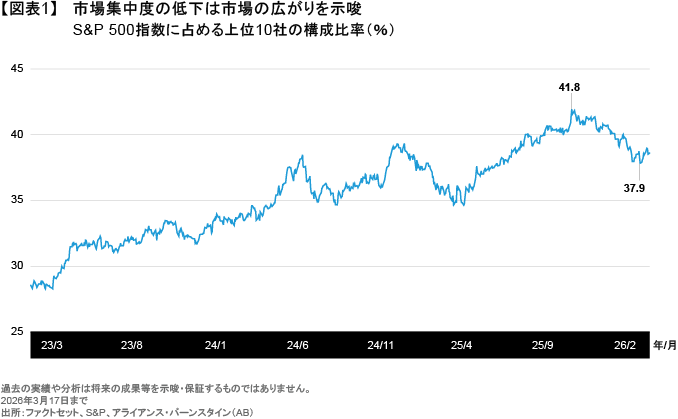

そうした傾向がおそらく最もよく表れているのは、主要な米国株式指数の構成であると言えるだろう。巨大テクノロジー企業に投資家の資金が集まる中、米国株式市場全体の集中度は極めて高い状態にある。2025年7-9月期には、S&P 500指数の時価総額に占める上位10社の比率が約42%まで上昇し(図表1)、その大部分をテクノロジー・セクターや通信サービス・セクター、あるいは一般消費財・サービス・セクターのAI関連株が占める状況となった。それはつまり、S&P 500指数の構成銘柄数で言えば、わずか1%の企業が過大な影響を市場に及ぼしているということである。

こうした動きに大きな変化は見られるだろうか?2026年3月中旬の現時点において、上位10社の構成比率は38%をわずかに下回る水準まで低下しており、歴史的に見ればまだ高い水準にあるものの、よりバランスの取れた状況に向けて意味のある変化があったと言える。近年の同様の変化は長続きすることはなかったが、今回の状況は、市場全体に持続的な変化をもたらす可能性があるとアライアンス・バーンスタイン(以下、「AB」)は考える。

テクノロジー企業のあり方を変えるAI投資

AI投資が続く中、テクノロジー企業の本質が少しずつ変わり始めている。クラウドサービスやテクノロジー・インフラを大規模に提供するハイパースケーラー企業は、データセンターや電力網、コンピューティングリソースなど、AIインフラの構築に巨額の資金を投入している。そうした巨大企業では、必要資金の調達にパブリック債券市場やプライベート・クレジットを利用することもある一方(以前の記事『AIインフラの拡大を共に支えるプライベート市場とパブリック市場』ご参照)、多くの場合は自社の手元資金も活用することでAI投資を賄っている。こうした動きは、テクノロジー企業のフリーキャッシュフローを減少させるとともに、バランスシートに資産をあまり持たない従来の「アセットライト型」から多くの資産を抱える「アセットヘビー型」へと、テクノロジー企業のビジネスモデルを変える要因にもなっている。さらに言えば、そうしたAI関連資産への巨額の投資が利益を生む保証はなく、とりわけAIの普及をめぐる楽観的な想定には注意が必要だ。

その一方で、超大型企業の中にも、ビジネスモデルと収益見通しが安定した企業は確かにある。しかしながら、巨額の資金がAI分野に流入することで、テクノロジー企業の中核事業においても、競争が今後激化していく可能性がある。

そしてまた、リスクにさらされているのは超大型企業だけではない。

AIの急速な普及は、あらゆる規模のソフトウェア企業やその他のデジタル企業にとっても、破壊的な変革という脅威をもたらす恐れがある(以前の記事『ソフトウェア株の大幅な下落:構造的なリスクとノイズを区別する』ご参照)。業績見通しのわずかな修正にさえも振り回される市場の反応は、投資家の懸念の表れであり、これまでおおむね好意的に投資家から評価されてきたセクターにとっては、劇的な変化であるとも言える。

「恐竜」の復活か?

テクノロジー株の苦戦が続く中、フリーキャッシュフローを生み出す力が高く、不安定なAI関連トレードにもより影響されにくい企業群が、投資家の新たな関心を集めている。そうした企業の多くは、強固なビジネスモデルと安定的な収益源を有しているにもかかわらず、ここ何年もバリュエーションが低い水準で放置されてきた。なぜならば、そうした企業の成長スピードは、これまで市場の注目を独占してきた大手テクノロジー企業と比較して、そこまで速くはなかったためである。

私たち投資家はおそらく、ゴールドマン・サックスのアナリストが最近のリサーチノートで巧みに表現したとおり、「恐竜の逆襲トレード」の始まりに立っているのだろう。

プテラノドン(古くからある恐竜のような企業)がテラバイト(新しいデジタル企業)に勝るかもしれない新たな環境下では、売上高の成長よりも、競争力という「堀」の方が最終的に重要になる可能性がある。そうした「堀」は通常、参入障壁を意味することが多い一方、近年では、主力ビジネスモデルへの脅威を含むAIによる破壊的変革から企業を守る壁を意味するケースも増えている。こうした防御壁の存在は、時間とともに持続的な競争力を企業にもたらす可能性がある。そしてまた、保守的な企業であってもそうした「堀」がある限り、高いフリーキャッシュフロー創出力と緩やかながらも安定した成長力を背景に、バリュエーションの上昇を維持することは可能であると考えられる。その上さらに、確立されたブランド力と圧倒的なグローバル展開力を有する企業であれば、より持続的な利益を享受することも可能であろう。

AIの普及がオールドエコノミー企業の繁栄に寄与することもあり、AIの導入による生産性の向上やAI投資そのものが生む新たな収益が、さらなる「堀」の強化につながる可能性のある企業もある。資本財・サービスやエネルギー、さらには素材や金融などのセクターがそうした例であり、足元の設備投資ブームは、そのようなセクターに属しこれまで注目されてこなかった企業にとって、追い風になる可能性があるとABは考える。

オールドエコノミー株のバリュエーションは依然魅力的

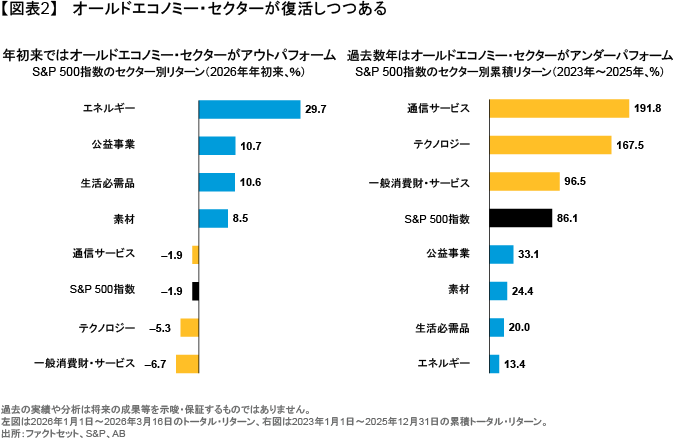

オールドエコノミー株のバリュエーションは長年低い水準にとどまってきたものの、これまでの株式市場に見られた銘柄間の大きなバリュエーション格差は、縮まり始めている可能性がある。足元では、生活必需品、素材、エネルギーなどのセクターで一部の銘柄が勢いを取り戻している一方(図表2)、そうしたオールドエコノミー株のバリュエーションはそれでもまだ、おおむね魅力的な水準にあると言える。さらにそうした企業群は、これまで経済環境が厳しい局面で良好なパフォーマンスを上げており、地政学的な混乱が原油価格急騰の要因や世界経済を揺るがすリスクとなる中、相対的に底堅い動きを見せる可能性がある。

市場は現在、AI勝者とAI敗者、さらには変化の時間軸を改めて見直そうとしており、AI改革は一進一退を繰り返すだろう。そしてそうしたプロセスが進む中、安定的なキャッシュフローと強固な「堀」があるにもかかわらず、これまで過小評価されてきたような企業が、今後は高く評価されるようになるとABは考える。その結果、分散を重視する投資家にとっては、大手テクノロジー企業以外からもリターンを追求する道が開かれ、AIの恩恵を享受すると同時にAIによる破壊的な変革をうまく取り入れることができる、これまで見過ごされてきた企業への投資機会が拡大することになるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年3月20日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。