地政学リスクや人工知能(AI)の普及が環境を一変させる中、市場はより幅広いシナリオを織り込む動きを見せている。 2026年1-3月期のグローバル株式市場は、イラン紛争によるエネルギー市場の混乱とインフレ懸念の加速を受けて経済成長見通しが不安定化する中、ボラティリティを伴いながら下落する展開となった。地政学リスクの高まりが、株式市場の集中度やAIがもたらす破壊的な企業変革の可能性といった、従来からの懸念に拍車をかけていると言える。

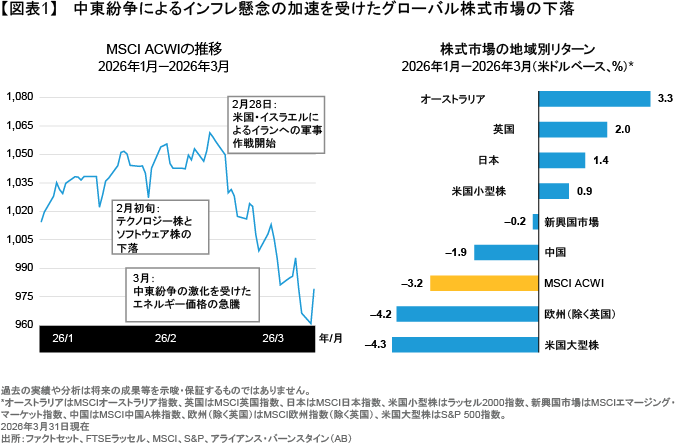

株式市場は勢いよく2026年をスタートしたものの、米国・イスラエルによるイランへの軍事作戦が地域紛争へと拡大し、エネルギー市場に混乱をもたらすと、3月には大幅に下落した。一方のイランは、世界の原油輸送の約2割を担う重要な要衝であるホルムズ海峡を事実上封鎖するとともに、湾岸アラブ諸国とイスラエルに対する反撃を行った。そしてこうした事態の悪化を背景に、市場では中東紛争の長期化と世界経済への複合的なリスクをめぐる懸念が高まった。

2026年1-3月期のMSCIオール・カントリー・ワールド指数(ACWI)は、米ドルベースで3.2%の下落となった。イラン紛争の開始以降はすべての主要市場がマイナスのリターンとなり、中でも3月の下落が最も大きかったのが新興国市場と日本であった。ただし、新興国市場と日本は年初のパフォーマンスが好調であったため、四半期全体ではMSCI ACWIをアウトパフォームした(図表1)。

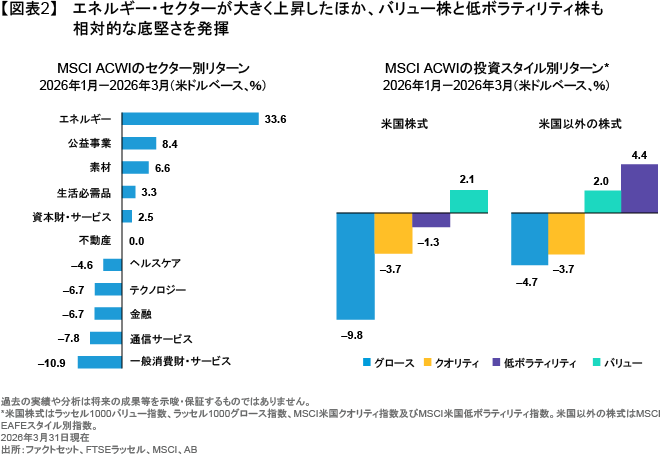

投資スタイル別で見ると、グロース株がアンダーパフォームし、クオリティ株が市場平均並みのリターンにとどまった一方、バリュー株と低ボラティリティ株は特に米国以外の市場で相対的に底堅い動きを見せた(図表2)。また、セクター別で見ると、米国のメガキャップ銘柄を含む一般消費財・サービスとテクノロジーの両セクターがワーストパフォーマーの一角を占めたほか、プライベート・クレジットをめぐる懸念が足かせとなった金融セクターもアンダーパフォームした。その一方で、当然ながらエネルギー・セクターは、原油やガスの価格高騰を背景に大きく上昇する結果となった。

市場のボラティリティとエネルギー・ショック

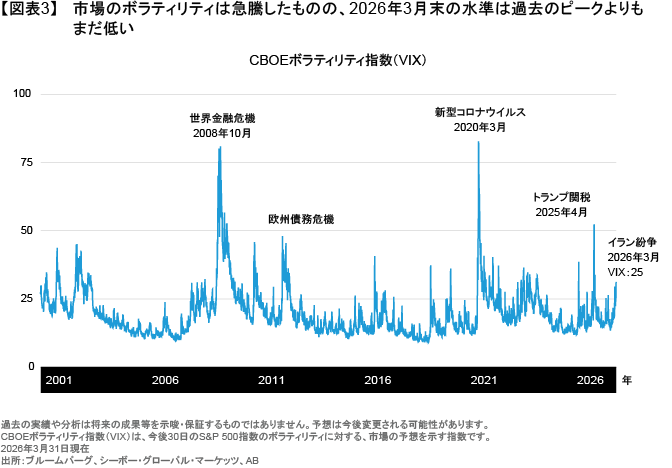

市場のボラティリティはイラン紛争の激化を受けて急騰した。それでも米国株式市場のボラティリティ指標であるCBOEボラティリティ指数(VIX)は、2025年にドナルド・トランプ米大統領が包括的な関税措置を発表した際のピークよりも低い水準にとどまっている(図表3)。しかしながら、地域の破壊や死者数の増加、さらには米軍が泥沼に陥るリスクを強調するようなニュースが続く限り、市場のボラティリティは高止まりするとABは見ている。

株式市場にとってエネルギー・ショックは、最も差し迫ったリスクであるとABは考える。ブレント原油価格は2026年3月末時点で1バレル当たり103.9米ドルと、年初来で69%上昇しており、ガス価格もほぼ倍になっている。エネルギー・コストの持続的な上昇はインフレを世界的に押し上げ、金融政策の緩和を市場が期待する中、金利の先行きに不透明感をもたらす可能性がある。そしてその結果、経済成長が鈍化することで、スタグフレーションが起こるリスクもある。また仮に金融緩和が停止されれば、株式市場は継続的な下落圧力にさらされる可能性もあるだろう。

これが企業に与える影響はさまざまであり、原油やガスの価格上昇はエネルギー会社にとってはメリットとなる一方、航空会社や製造業など、エネルギーを多く消費する企業は運営コストの急上昇に直面する可能性がある。また、原材料費が高騰する環境下では、価格決定力の強い企業ほど利益率を維持しやすいと考えられる。

今後の先行きは紛争がいつまで続くかに大きく左右される。マクロ経済やミクロ経済、さらには市場の動向は、紛争が短期間で終結するのか、それとも数週間、数カ月、あるいはそれ以上続くのかによって、大きく変わってくるだろう。投資家は紛争開始前に想定していたシナリオよりも多数のシナリオに備えると同時に、紛争が終結すれば株式市場は急回復する可能性もあることを頭に入れておく必要がある。

紛争の先に見える市場拡大の兆し

投資家の関心が中東に集まる今も、株式市場では大規模な構造変化が続いている。

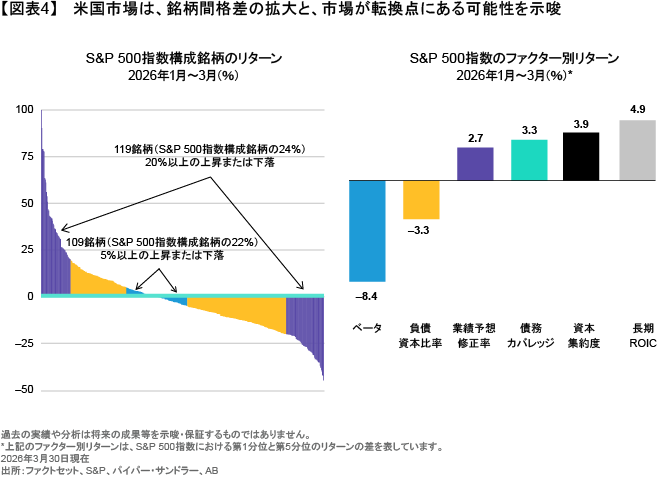

S&P 500指数のリターンを分析したABのリサーチによれば、2026年1-3月期は同指数構成銘柄の2割以上にあたる119銘柄が、20%を超える上昇または下落を記録した(図表4)。中でも強固なバランスシートに加え、高い資本集約度と魅力的な投下資本利益率(ROIC)を有する企業が、高ベータ銘柄や負債資本比率の高い企業をアウトパフォームした。これほど大きなリターンのばらつきは、過去においては市場の危機時か転換点に見られることが多かった。そのためABの見方では、地政学やマクロ経済の不確実性が高まる中、リターンのけん引役が過去3年間のような限られた銘柄から増えつつある現状は、今回の局面が過去の市場の転換点と同じであることを示していると考えられる。

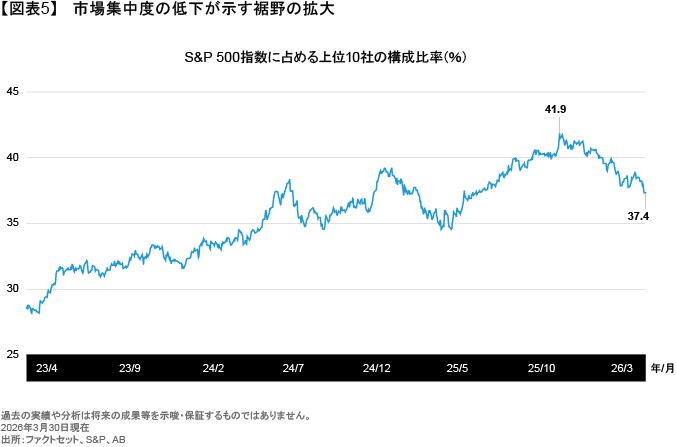

米国株式市場における裾野拡大の兆しは2026年1-3月期のセクター別パフォーマンスにも表れており、同四半期はAI関連の超大型銘柄がアンダーパフォームした一方、エネルギーや素材、公益事業などの「オールドエコノミー」セクターがアウトパフォームした(以前の記事『ようやく真価を発揮し始めた「オールドエコノミー」株』ご参照)。その結果、S&P 500指数に占める上位10社の比率は、ピークであった2025年9月の42%から、2026年3月末時点では38%を下回る水準まで低下した(図表5)。

テクノロジー株の軟調は主要銘柄以外にも広がっており、AIの普及が業界全体のビジネスモデルを覆すのではとの懸念から、とりわけソフトウェア企業の株価が急激に下落した(以前の記事『ソフトウェア株の大幅な下落:構造的なリスクとノイズを区別する』ご参照)。より高性能なAIエージェントの普及を背景に、投資家はあらゆる種類や規模のソフトウェア企業の先行きを悲観するようになっており、これは長年にわたって好意的な評価を受けてきたソフトウェア産業にとっては大きな変化であると言える。

長期的な視点からは、最もぜい弱な企業と強固な参入障壁を有する企業を見分けることが、投資においては重要になるだろう。ソフトウェア企業の例で言えば、製品が顧客にとって業務上不可欠なものであり、顧客企業全体に深く組み込まれているか、規制が実質的な障壁となっているか、さらには提供するデータやサービスが真に差別化されたものであるかが重要なポイントとなる。AIをめぐる議論が発展していく中、アクティブ運用マネジャーはこれらのポイントを注視し、企業の従来の競争優位性がAIによる破壊的な変革にも耐えられるかを見極める必要がある。

プライベート・クレジット市場の現状はAIに対する警告サインか?

AIに対する懸念を表しているのはソフトウェア株だけではない。プライベート・クレジット市場においても、ソフトウェアやテクノロジーへの依存度が高い借り手企業の間で局所的なストレスが高まっており、同市場ではこれまで見られなかったデフォルト率の上昇を投資家は懸念している。

ハイパースケーラー企業によるAIインフラ構築において、プライベート・クレジットは重要な資金調達手段となっている(以前の記事『AIインフラの拡大を共に支えるプライベート市場とパブリック市場』ご参照)。ABの見方では、ここ最近のプライベート・クレジット市場のストレスは、クレジット環境の自然かつ周期的な正常化の一環であると考えられる(以前の記事『プライベート・クレジットの魅力はまだ失われていない』ご参照)。加えて、プライベート・クレジット市場を利用しているハイパースケーラー企業は、強固なバランスシートと潤沢なネットキャッシュを有しており、必要に応じて株式市場や自社の手元資金を利用することもできる。それはつまり、AIがもたらすボラティリティを吸収する上で、ハイパースケーラー企業はより有利な立場にあるということである。

AIエコシステムへのストレスを示す初期の警告サインを捉えるべく、ABではプライベート・クレジット市場と金融セクター全体の動向を引き続き注視していく方針である。

市場のストレスが高い環境下でのポジショニング

地政学的ストレスとAIがもたらす市場ダイナミクスの双方を踏まえ、株式投資家はどのように慎重な資産配分を行うべきか?

インフレ・リスクの高まりは、株式の組み入れがポートフォリオにとって重要であることを改めて示している。一方、それは景気減速の可能性が強まる中、直観に反する行動に映るかもしれない。それでもABのリサーチによれば、株式のリターンは2024年までの100年間、一貫してインフレ率を上回っており(以前の記事『Equity Investing: A Strategic Mindset for a Changing World』(英語)ご参照)、物価上昇局面においても魅力的な実質リターンの可能性を投資家に提供してきたと言える。

その一方で、不確実性が高い環境下では、意図的に資産配分の分散を図ることも極めて重要だ。それはつまり、より幅広い地域や投資スタイルにわたり、レジリエンス(逆境に負けない強さ)の源泉を模索することを意味する。また、アクティブ運用においては、リスク管理ツールを活用して市場の混乱からポートフォリオを守りつつ、ビジネスモデルのストレステストを行い、マクロ経済環境の急速な変化やAIの進化の過程に最も影響を受けやすい銘柄を特定することが重要となる。

そうした中、投資家はディフェンシブ株に特に注目すべきであるとABは考えており、それはディフェンシブ株が過去の高ボラティリティ局面や高インフレ局面において、安全な逃避先としての役割を果たしてきたためである(以前の記事『乱高下する市場で冷静さを保つ ~ディフェンシブ株式戦略の強み~』ご参照)。安定した利益と継続的な収益源を有するディフェンシブ株は現状、極めて重要なリターンの源泉であり、仮に中東紛争が長期化しても、ポートフォリオにおいて従来からの役割を果たす可能性が高いとABは考える。

また同時に、インフレとAIによる破壊的な変革が不確実性の高まりをもたらす中、バリュー株の優位性も際立っている。バリュー企業の多くは実物資産と短期のキャッシュフローに支えられており、長期的な成長シナリオが疑問視される環境下でも、その利益見通しは即時性と信頼性がより高いと考えられる。

中東紛争が始まる以前から、企業は脱グローバル化やサプライチェーン強化の必要性への対応を進めてきた。強固なバランスシートに加え、短期のキャッシュフローと価格決定力を有する企業は、現在の環境に最も適しているとABは考える。また、規模の効率性を有する製造企業は、AIがもたらす仲介業者の排除にも耐え得る、高い参入障壁の恩恵を受けることになるだろう。そして今後原材料費が上昇した場合、ビジネスモデルがぜい弱な企業はリスクにさらされる恐れがある一方、コストを顧客に転嫁することができる企業は他社をアウトパフォームする可能性が高いと考えられる。

不安定な市場におけるタイミングの見極めは難しい

投資家は危機的局面に直面すると、急いで市場から撤退したくなることも多い。その一方で、市場の転換点をタイミングよく捉えようとすれば、そこには常にリスクがつきまとう(以前の記事『Why Market Timing Feels Right—and Often Goes Wrong』(英語)ご参照)。それはつまり、中東の緊張が今後緩和に向かった場合、様子見をしていた投資家は市場回復の恩恵を受けられない可能性があるということでもある。そのため投資家は、ニュースの動向や市場のボラティリティが不安視される不透明な状況下でも、投資を続けることが極めて重要であるとABは考える。

長い目で見れば、戦争がもたらす市場への影響は通常、長くは続かないことを歴史は物語っている(以前の記事『How Does War Impact Equity Markets?』(英語)ご参照)。過去50年の間に起きた8度の大きな紛争について見てみると、S&P 500指数は紛争開始からわずか1年で平均7%のプラスのリターンを上げており、驚くほどの底堅さを見せてきた。サンプル数が少なく、なかにはより急激な株式市場の下落をもたらした戦争もあるものの、こうした過去のデータが示しているのは、投資を続けることが長期投資家にとっては戦略的に不可欠であるということだ。

グローバル株式市場の不安定さは、イラン紛争が終結し、エネルギー市場が落ち着きを取り戻すまで続く可能性が高い。市場は極端なリスクを織り込むことが苦手なものであり、直近の市場の混乱はそうした理由によるものである。また、たとえ紛争が終結しても、AIによる破壊的な変革をめぐる懸念を背景に、市場における銘柄間格差は拡大を続ける可能性がある。こうしたさまざまなリスクの存在は、それらが現実的なものであれ主観的なものであれ、強固な運用プロセスを忠実に守ることやニュースに振り回されないことの重要性を浮き彫りにしていると言えるだろう。

市場の混乱期に投資家に求められるのは、明確な投資目標と規律ある投資の枠組みである。それはまた、リターン源泉の意図的な分散を重視するとともに、アクティブな銘柄選択を通じて、不確実性の克服と勝ち残るビジネスモデルの見極めを可能にする投資の枠組みであるとも言える。今後数カ月に関して言えば、長期的な株式リターンを左右し得る最も重要な情報に集中する能力を維持することが、そうではない情報に惑わされないための最善の方法になる可能性がある。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年4月9日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。