【ESGへの取り組み】

企業が新型コロナウイルスのパンデミックからの回復に向けてさまざまな課題に直面する中、経営陣が正しい方向に舵取りするのを支援するには、議決権行使を通じた株主のアクティビズムが必要になりそうだ。企業の間で株主を含むすべてのステークホルダーの利益を考慮しようとする気運が高まる中、アライアンス・バーンスタイン(以下、「AB」)では、環境・社会・ガバナンス(ESG)要因を投資プロセスに組み込むことが、議決権行使を通じて長期的な企業価値を高める取り組みの指針になると考えている。

≪課題≫ 米国における議決権行使の対象としては、気候変動、ダイバーシティ&インクルージョン(D&I)、ロビー活動の透明性に関する議案が増え、ますます幅広いステークホルダーの利益に焦点が当てられることになりそうだ。

≪投資の理由≫ 資産運用会社は、企業の業績や株主価値を改善する能力に影響を与える幅広い要因について考慮し始める必要がある。

≪エンゲージメントの目標≫ 議決権行使に関するABのポリシーには、さまざまなESG問題に関する経営陣との継続的な対話が反映されており、ABはそれを通じ、企業に価値向上につながる変化をもたらす。

米国のトップ企業で構成されるビジネス・ラウンドテーブルは2019年に画期的な声明を発表し、企業の概念的な目的を大きく変える方針を示した。声明は、企業は単に株主に奉仕するためだけではなく、すべてのステークホルダーに利益をもたらすために存在しているとの考えを表明するものであった。すべてのステークホルダーの利益を考慮することは、企業の成功や、長期的な株主価値を生み出すことにつながるとABは考える。

企業が従業員の福利厚生を重視し、事業を展開する地域社会のニーズに対応していることを示す必要性に迫られる中、新型コロナウイルスのパンデミックは、株主優先主義からの大きな変化を促す要因となった。パンデミックに起因する景気後退から企業が立ち直りつつある今、株主アクティビズムは、経営陣を正しい方向に導き、ビジネスを再び軌道に乗せる上で重要な役割を果たしそうだ。

株主は他のステークホルダーの利益を考慮する義務はないが、議決権行使を通じてそうする力を持っている。株主に代わって議決権を行使する資産運用会社が、この権限をどのように活用するか考え始めているケースもある。それは、より幅広いステークホルダーに利益をもたらすことが、業績の改善や株主価値の向上につながり得るからである。一部の株主は、企業の法的地位を公益法人に変更することを含め、企業にガバナンス構造の変更すら求めている。2021年の株主総会では、法人格の問題が株主提案の大きなテーマになるとは思われないが、類似の議論が今後表面化するかもしれない。

株主はインクルージョンの拡大を求めている

インクルージョンに関するテーマは広がりを見せている。経営陣の説明責任は、議決権へのアクセスや臨時株主総会の招集権を通じた株主の発言権拡大や、役員報酬の業績連動性などを求める提案に反映されている。米国企業の年次株主総会では、過去の議決権行使シーズンからの主要テーマである、D&I、気候変動リスク(図表1)、政治的ロビー活動費の透明性向上に関する株主提案が増えると予想される。2021年に出てきた新たなトピックとしては、米国の大手銀行が金融への平等なアクセスを提供しているかどうかを評価するため、人種間の公平性に関する監査を実施することが焦点となっている。例えば、銀行は、最低預金残高に関する要件や他のビジネスガイドラインが、十分なサービスを受けていないコミュニティのアクセスを制限していないかどうか明らかにするよう求められている。

ESG関連の提案については、画一的な対応は難しい。ABでは、ESGや気候関連の株主提案をすべて自動的に支持するのではなく、それぞれの提案が株主価値を高めるかどうか厳密に評価している。例えば、ESG問題のマテリアリティ、企業の現在の慣行、提案の規範性や背景、そして、その提案が長期的な価値を生み出すかどうかについて評価している。この長年にわたるアプローチは、議決権行使に関するABのフレームワークを構築する柱となってきた。

企業との対話は、ABの議決権行使やリサーチのプロセスにとって不可欠な要素である。ABは第三者の格付けに従うのではなく、社内のファンダメンタルズ分析に基づき、それぞれの提案のマテリアリティと潜在的な影響について適切な評価を行っている。

形式ではなく、成果を見据えたエンゲージメントが必要

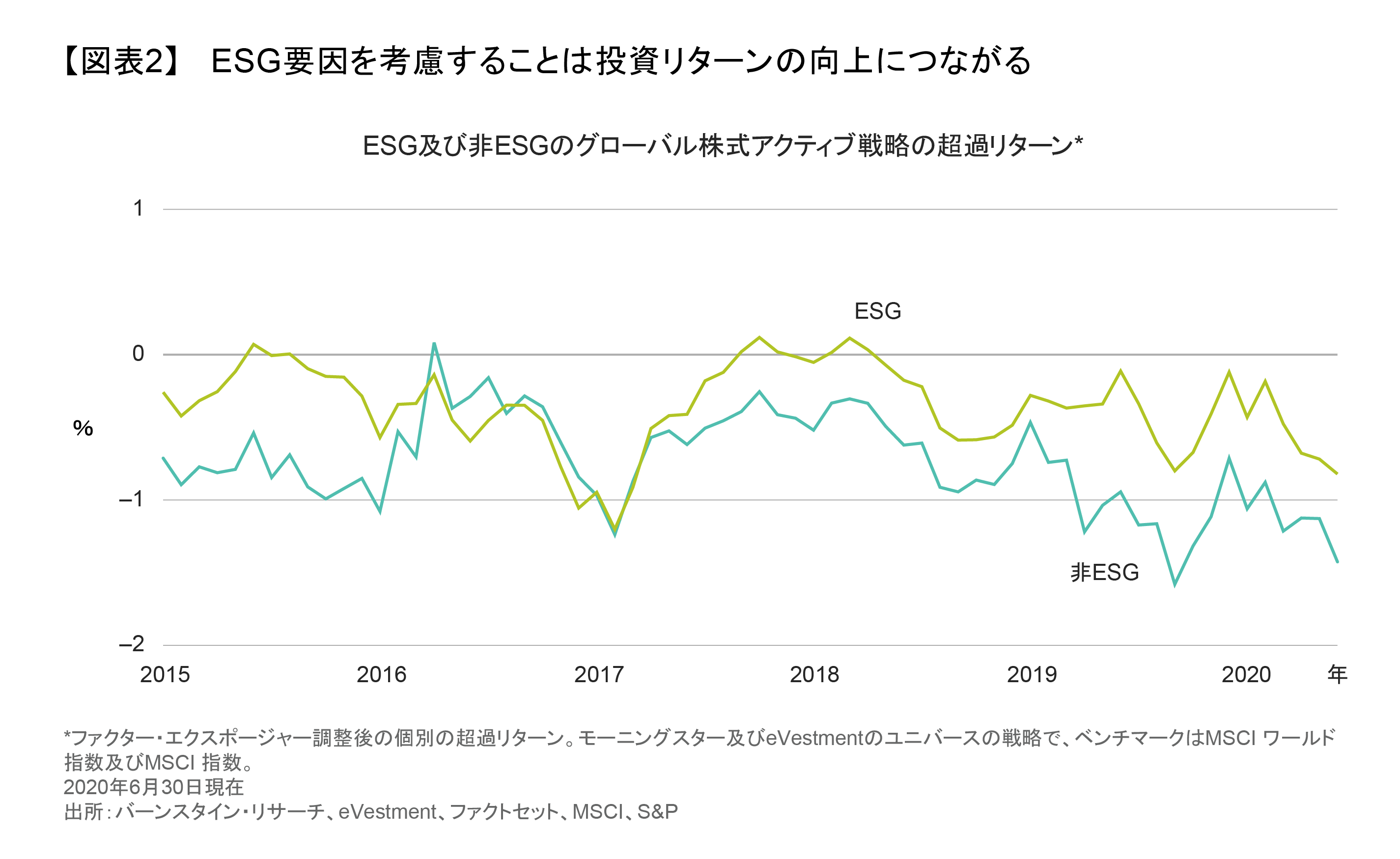

ESGに関する問題は企業の業績に重大な影響を与える可能性がある。例えば、サプライチェーンにおけるカーボンフットプリントや人権関連リスクに対する企業の意識が高まれば、リスクをより包括的に監視することが可能になる。その結果、株主、従業員、顧客、地域社会すべてに価値をもたらすことができるようになる。実際、ESGに焦点を当てたグローバル投資戦略は2010年以降、スタイルに基づくバイアスを調整した後でも、非ESGポートフォリオを年率約5%アウトパフォームしている(図表2)。

運用チームにとって、ESGを投資プロセスに効果的に組み込むために、経営陣との対話が変化を促す重要な要因となる。そのため、ABは経営陣に行動を求めており、企業がABの要請に十分応えない場合には、年次株主総会で関連する取締役に反対票を投じることにしている。2020年にはさまざまなESG問題について、経営陣と800回以上の対話を行った。

環境問題: 気候変動の影響や従業員の安全に関する取り組み

フロリダ州タンパを拠点とするドアメーカーのメゾナイトは、気候問題に関するポリシーの実績の点では評価は芳しくない。同社は炭素排出量や気候変動に関する目標を設定していないため、ABは2020年のテーマ別エンゲージメント・キャンペーンの一環として、同社をターゲットに定めた。メゾナイトとの継続的なエンゲージメントにより、同社がこの問題の重要性を認識し、具体的な対応策を講じることに前向きであることが判明した。

ABは最初のミーティングで、同業他社と比較したメゾナイトの相対位置を共有し、炭素排出や従業員の安全に対する取り組みが同社にとって長期的に重要である理由について説明した。メゾナイトの財務責任者は、この問題を取締役会で取り上げることに同意した。フォローアップ・ミーティングでは、従業員のエンゲージメントと安全性に関するESG指標を役員報酬に組み入れるなど、同社が大きな進歩を遂げたことが示された。

また、メゾナイトは現在の炭素排出量を把握するためにコンサルタントとも協議しており、改善計画を策定して2021年にはディスクロージャーを強化したいと考えている。同社の大きな前進は、取締役会や経営陣に対するABの信頼感を高める要因となった。

社会問題: D&I の改善

対照的に、金融サービス会社チャールズ・シュワブの取締役会は刷新を必要としていた。2017年5月以降、ABは同社のガバナンス問題、特に取締役会メンバーが長期にわたり固定されている問題について経営陣と対話してきた。当時、同社の取締役会メンバーの大半は在任期間が10年を超えていた。ABは同社とESG問題について議論した際、新たな視点と多様な経験を提供できるメンバーを迎え入れることを通じ、取締役会を刷新することに焦点を当てた。

チャールズ・シュワブはその要求に対応した。3人の取締役が再任を目指さずに退任し、2人の新たな取締役が任命された。しかし、それだけでは不十分だった。2019年5月、同社が翌2020年に任期が切れる3人の取締役会メンバーの入れ替えを拒否したことで、ABは再び同社と対峙した。結局、同社はテクノロジー分野に長け、かつジェンダー・ダイバーシティ推進につながる人物2人を新たに取締役に加えた。ABは、取締役会構成に関する一貫したメッセージが同社の意思決定に影響を与えたと考えている。

ガバナンス:優れたガバナンス構造の確立

チャールズ・シュワブは創業から50年経っていることもあり、事業運営慣行は確立されているが、創業間もない企業の場合はエンゲージメントの道が大きく開かれているケースが多い。例えば、フロア・アンド・デコア・ホールディングスは2000年に設立された硬質床材とその付属製品を販売する小型の成長企業である。同社はライフサイクルにおける若い段階にあり、ガバナンス構造を作り上げる上でまだ初期段階にあるため、ABのエンゲージメントはより大きな影響を与える可能性がある。

ジョージア州スマーナを拠点とするフロア・アンド・デコア・ホールディングスは、取締役会の任期が分割されており、定款や細則の改正には圧倒的多数の賛成が必要になる。また、株主には臨時株主総会の招集権や書面で同意する権利も与えられていない。ABのポリシーでは、株式を新規公開して2年目になってもサンセット条項(当初あった特定のガバナンス構造を一定期間内に廃止することを約束した条項)が定められていない場合、その企業のガバナンス委員会に反対票を投じることになっている。2019年には、同社にはサンセット条項がなかった。

ABは同社のガバナンス構造、役員報酬の算出手法、D&Iへの取り組み、サプライヤーの監督について、経営陣との対話を続けている。2020年の年次株主総会では、同社が直接指名した取締役候補の多くは比較的低い支持しか得られなかったが、経営陣はガバナンス構造の見直し以外については変化を約束しようとしなかった。役員報酬に関しては、長期のインセンティブベース報酬に成果に基づく指標を取り入れるべきだというABの見解を認めたが、すぐに変えることは約束しなかった。経営陣と粘り強く対話を続け、ABの議決権行使ポリシーを通じて圧力を強めることで、株主価値の向上につながる変化を促すことができるとABでは考えている。

エンゲージメントの成果がABの議決権行使に影響を与える

2021年の株主総会シーズンでは、エンゲージメントの結果が引き続きABの議決権行使に大きな影響を与える見込みだが、ABは説明責任をさらに重視したいと考えている。2021年の優先課題としては、マルチクラスの株式構造(株式に議決権などの差をつけること)による不平等な議決権への対処、取締役会のダイバーシティ向上(日本企業の取締役会でも、2021年から少なくとも1人の女性取締役を必要とする)、AB独自のスクリーニング・システムに基づいて人権や現代奴隷の問題に関するリスクが高いと判断された企業の精査などが挙げられる。

取締役会のジェンダー・ダイバーシティは、ますます重要な課題となっている。米国以外では、ABは2019年に日本を除いた世界全体で取締役会におけるジェンダー・ダイバーシティの向上を求めるポリシーを取り入れたが、2021年はその対象を日本企業にも拡大している。日本では、2019年時点で取締役会に少なくとも1人の女性取締役がいる企業の割合は30%に満たなかった。その割合は2020年までに約40%に高まり、日本企業にとって大きな前進が可能であるとともに、取締役会をさらに後押しするための取り組みを強化すべき時期であることが示された。この新たな要件は、ABが株式を保有する日本企業の約31%に反対票を投じることを意味しており、ABがこの問題をいかに真剣に受け止めているかを物語っている。

日本企業では、取締役会の独立性に関する問題も重要性が高まっている。ABは2021年から、指名委員会等設置会社ではない日本企業に対し、取締役会メンバーの過半数を独立した社外取締役とするよう求めていく考えだ。ABはここ数年、企業との対話を通じてそうした考えを伝えてきたが、その取り組みを強化したい。

2021年の株主総会シーズンでは、株主は議決権行使にあたって新たなテーマを検討することになる。ABでは、提案を積極的かつケースバイケースで評価すると同時に、前向きな変化をもたらすエンゲージメントを重視することが、株主とステークホルダー双方にとって長期的な価値を生み出す最善のアプローチであると考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年3月28日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。