期待リターンが低くボラティリティが高い環境を受けて機関投資家がポートフォリオの分散に資する新たな機会を模索し、投資対象を広げていることは周知の事実である。こうした中、責任投資に基づく運用戦略が解決策の1つとして存在感を強めている。

責任投資は2つのきっかけに支えられてその勢いを増してきた。まず、国際連合(国連)は2015年に、極端な貧困の撲滅、不平等の軽減、地球の保護を目的とする、2030年までの達成を目指す持続可能な開発目標(SDGs)を策定した。そしてSDGs目標13「気候変動に具体的な対策を」に関する取り組みを集約すべく、2016年のパリ協定では地球温暖化の抑制を目的とする宣言が採択された。

これらの動きが、よりESGを考慮した投資へのニーズ拡大と相まって、多様なソリューションの浮上を促している。どの投資カテゴリーもそうであるように、責任投資について万能なアプローチなど存在しない。それぞれに異なる収益機会、さまざまな市場及びセグメントへのエクスポージャー、環境・社会・ガバナンス(ESG)に関する多様なテーマと目標を背景に、豊富な選択肢が存在する。

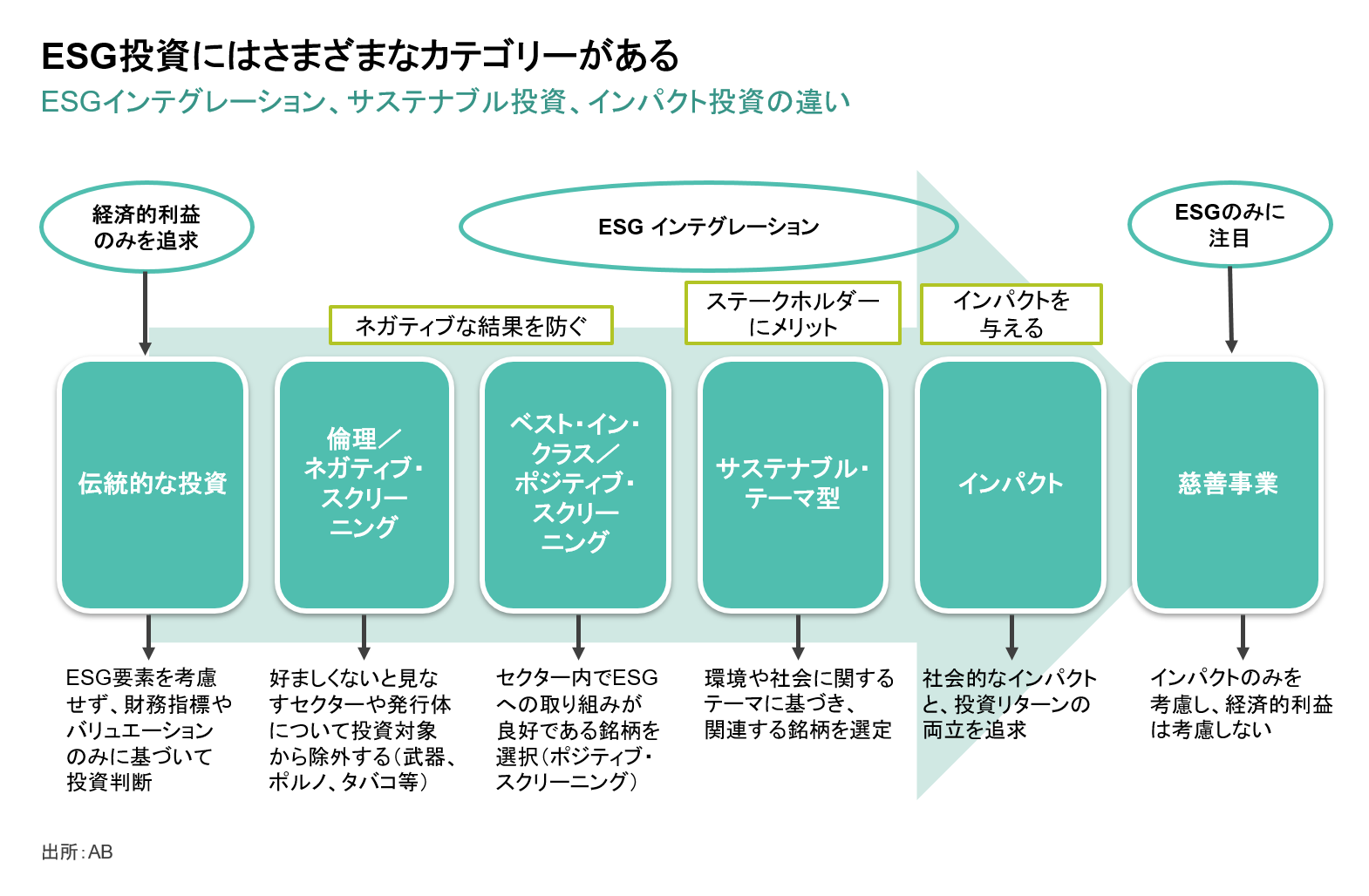

責任投資のさまざまなソリューション

用語が統一されていないことが多少の問題となっており、例えば「ESG」や「サステナブル」、「サステナビリティ」といった用語が多種多様なソリューションまたは個別のカテゴリーに言及するのに代替として使用されている。しかし、明確な定義を集約すべきだとの声が一部上がっている様子である。

まずは、運用プロセスにおいてESG要素を考慮する、ESGインテグレーションから始めよう。アライアンス・バーンスタイン(以下、「AB」)では、ESGインテグレーションは具体的な解決策というよりも基本的な土台だと捉えている。これは、ESG要因の考慮は経済的な考慮でもあるためである。例えば、大量に炭素を排出する企業は環境に悪影響を及ぼすだけでなく、炭素税の導入や製品の不買運動によって経済的な打撃を負う可能性がある。よって、大型株ポートフォリオ、新興国債券戦略、またはマルチ・アセット・ソリューションを問わず、ある発行体を投資先として検討するに当たっては、ESGインテグレーションがファンダメンタルズ分析に欠かせない。

責任投資はそうした土台の上に成り立つ。経済的な目標と責任投資の目標とのバランスをとる連続体上(図表)を想定した場合、ESGインテグレーションの範ちゅうに収まらない倫理的投資から着手するというのがおそらく妥当だろう。倫理的ソリューションは、資本市場の論争の的になっている領域にネガティブ・スクリーニング(特定の社会的または環境に対する基準を満たさない企業を排除すること)を適用し、道徳的考慮を反映させる。

ベスト・イン・クラスまたはポジティブ・スクリーニングでは、ESGに関する慣行や行動に最も積極的にまたは責任をもって取り組んでいる発行体に報いることを模索する。ベスト・イン・クラスや倫理的スクリーニングを使用する戦略は、害を及ぼすことの回避が基本的な趣旨である。倫理的な価値観に基づくアプローチは次第に進化し、ESG関連リスクを軽減し投資家の道徳的価値観に合致させる手段として企業のESGへの取り組みに関する精査を盛り込むようになってきた。

責任に関する連続体上には他にも、社会に対する事業の環境的・社会的影響をより考慮に入れたソリューションがある。サステナブル・テーマ型戦略がこれに該当する。単にサステナブル戦略という場合もある。投資家は持続可能性のレンズを通して企業の製品または事業モデルの寿命そしてそれがなぜ長期的に持続可能であるのかを熟慮する。

テーマ別投資は、トップダウン型プロセスを用いてグローバル・テーマを特定したうえで、ボトムアップ型のファンダメンタルズ分析を実施し、それらのテーマから利益を得ることができる態勢が整っている発行体を特定する。テーマ別アプローチと持続可能性アプローチを組み合わせることは、延長線上で考えると、環境及び社会上の差し迫った問題に世界が立ち向かうのに資するテーマに沿って投資をしようと努めることと一致する。

インパクト投資は、経済的リターンを獲得しながら、社会に対する数量化できる社会的・環境的インパクトを生成することを目指す。インパクト投資と他の種類の責任投資ソリューションの大きな違いは、具体的で数量化でき、かつ報告できるインパクトを生成するという目標を使命に掲げている発行体へ投資をすることでそうしたインパクトを生成するという方針にある。

伝統的な投資同様、投資家は株式、債券、その他あらゆる資産クラスにおいて責任投資ソリューションにアクセスできる。各種戦略が、ベータをより高めた機会や、特定の市場または気候変動や水など特定のテーマにアクセスする機会など、多種多様な機会へのエクスポージャーを提供し、従来型のポートフォリオに固有リスクとともにさらなる分散の可能性をもたらす。そして、当然ながら、インパクト投資を導入し組み合わせることで、既存のエクスポージャーを補完し、さらなる要素を組み入れることができる。

発行体別の機会

言うまでもなく、これらソリューションの成否を分けるのは、ESGへの考慮を等式に入れて慎重にリサーチを行うことで特定される個々の投資対象である。世界的な機会の集合は非常に幅広い一方、投資対象となる発行体が責任の促進にどのように貢献しているかに基づいて発行体を整理することは有用である。

変革のリーダーは、ESGの進展の先頭を走る注目の発行体である。テスラがその代表例である。同社は電気自動車(EV)の分野をけん引しており、より環境に優しい自動車の未来への移行を促進している。他のリーダーはというと、実質炭素排出量ゼロへの移行を促進する公益事業者や風力・太陽光発電所向けの機器メーカーが挙げられる。変革のリーダーは、質が高く成長が期待できる存在であることが多い。

変革には、イネーブラー、すなわち、不可欠な材料、製品、サービスをリーダーへ供給する企業が欠かせない。EVのメーカーごとに、カソードやアノード、セパレータ、電解液といったバッテリーコンポーネントを製造し、かつ重要な原材料の採掘及び加工を行うサプライチェーンが存在する。風力発電所や太陽光発電所ごとに、送配電網への接続を担う専門の企業が存在する。イネーブラーの知名度はリーダーよりも低いかもしれないが、これらの存在はバリュー投資家にとっても豊富な機会を提供する。

ABはまた、認知度の低い変革のインプルーバー、すなわちESGの取り組みを強化しているあらゆる層の企業の中にも機会があるとみている。例えば、施設の改修を通じて排出量の削減に努めているニッケル採掘会社もインプルーバーになり得る。タンパク源の生産者で、持続可能な植物由来のタンパク源事業を確立させながら、従来の動物性たんぱく源の事業でも、実質炭素排出量ゼロ並びに包装及び食品廃棄物の削減を目標に掲げている企業もそうした区分に入り得る。インプルーバーは通常の道から外れているかもしれないが、市場がいずれインプルーバーによるESGの取り組みを認識したときに有利に作用する機会を投資家に提供する。

当然ながら、責任投資の分野は、恩恵を受ける企業そしておそらく苦慮するであろう企業の分布図を塗り替えるイニシアチブや製品、サービスが新たに現れ、絶えず変化している。そうしたディスラプターは、現時点では創業間もないベンチャーキャピタルやプライベートエクイティ企業の場合もあるが、それら企業の将来は有望であり、新たな分散の手段ももたらす。

初期段階にある可能性: 水素経済

将来有望な分野の1つとして「水素経済」が挙げられる。日本は30の国と協力し、2030年までに1万カ所の水素充填スタンドを建設するという計画を進めている。フランスとドイツは、新型コロナウイルス復興計画の一環として水素への移行へ数十億米ドルにのぼる資金を投じている。そしてオーストラリア政府も2020年、水素産業の発展を後押しするための基金を設立した。

ABでは、水素は脱炭素社会を直ちに実現する特効薬にはならない一方、20年の時間枠で考えると世界のエネルギーミックスにおける重要な存在になる公算が大きいとみている。ABの見解では、環境に優しい水素は、たとえ今は一般的には経済的に成立しないとしても、明るい未来が待っている。投資家においては、各企業が将来どのように水素バリューチェーンと向き合うかを理解すべく今から準備する必要があるだろう。

炭素の回収・貯留における先進的プロジェクト

炭素の回収・貯留(CCS:Carbon Capture and Storage)も成長が期待される分野の1つである。パリ協定の目標を達成するためには、二酸化炭素の生成を環境に優しい製品を通じて削減し、かつ、直接空気回収技術及び化学的抽出を用いて炭素排出者から回収し空気を「浄化」し、そして恒久的に安全かつ実行可能な形で貯留する必要がある。

ABがパートナーシップを組んで気候問題に取り組んでいるコロンビア大学地球研究所は、工場から二酸化炭素を回収したうえで液体に変換して、貯留のために水とともに沖合の地下層に注入するというノルウェーの最新のプロジェクトなど、先進的なCCSプロジェクトに取り組んでいる。深海をCCSの柱に据えることができれば、そうした場所における豊富なエネルギー源である風を動力源にして運用全体を賄うことができるだろう。

分散の追求において責任投資は、投資機会の多様性を拡大するとともに、責任に関する具体的な目標または取り組みへ資本を振り向ける柔軟性を提供してくれる。そして、新たな機会が次々と生まれている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年3月24日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。