投資家は、生物多様性リスクを理解し、分析し、管理するという喫緊の課題に直面している。

南アフリカの絶滅危惧種であるクロサイからアマゾンの熱帯雨林の消滅に至るまで、地球上の生物多様性に対する脅威は高まりつつある。生物多様性(動物、植物、その他の生物及びそれらを含む生態系)を保護することは、地球の健全性を維持し、日常生活を支える製品、サービス、経済活動を維持するために不可欠である。しかし、つい最近まで、生物多様性は投資家にとって優先順位の高い問題ではなかった。

自然界における生物多様性の重要性を考えると、これは意外に思えるかもしれない(以前の記事『生物多様性:投資分析における新たな課題』ご参照)。生物多様性は、自然界の生き物以外の構成要素である土地、水、空気、鉱物などの非生物資源と共に、世界の自然資源を形成している。

自然資源は、生態系サービス(社会や経済が自然から享受する便益)を維持し、富を生み出すための構成要素となっている。だからこそ、生物多様性の損失は、気候変動による数兆米ドルの損失に加え、それだけで、今後数年間でグローバル経済にさらに数兆米ドル規模の損失をもたらしかねないのである。

ひとことで言えば、生物多様性とは人々の生活を維持するシステムのことであり、ほぼ全てのモノやサービスが生まれる源となるものである。

生命の網:複雑さを極める生物多様性のリスク

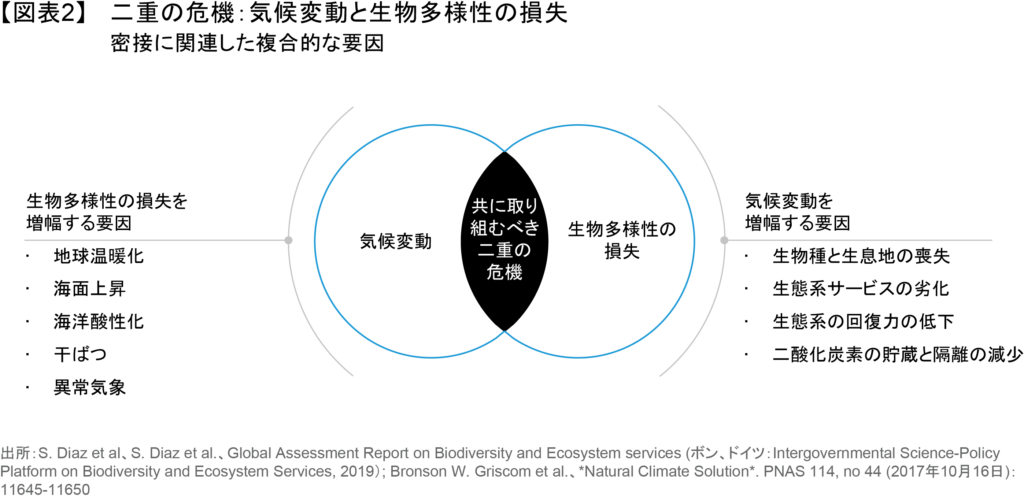

長年にわたり、政府や投資家は気候変動がもたらす影響の大きさにばかり目を向け、自然界の役割についてはほとんど注意を払ってこなかった。しかし今日、気候変動と自然との間には密接な相互関係が存在することが認識されるようになっており、生物多様性に関わるリスクへの理解も深まっている。

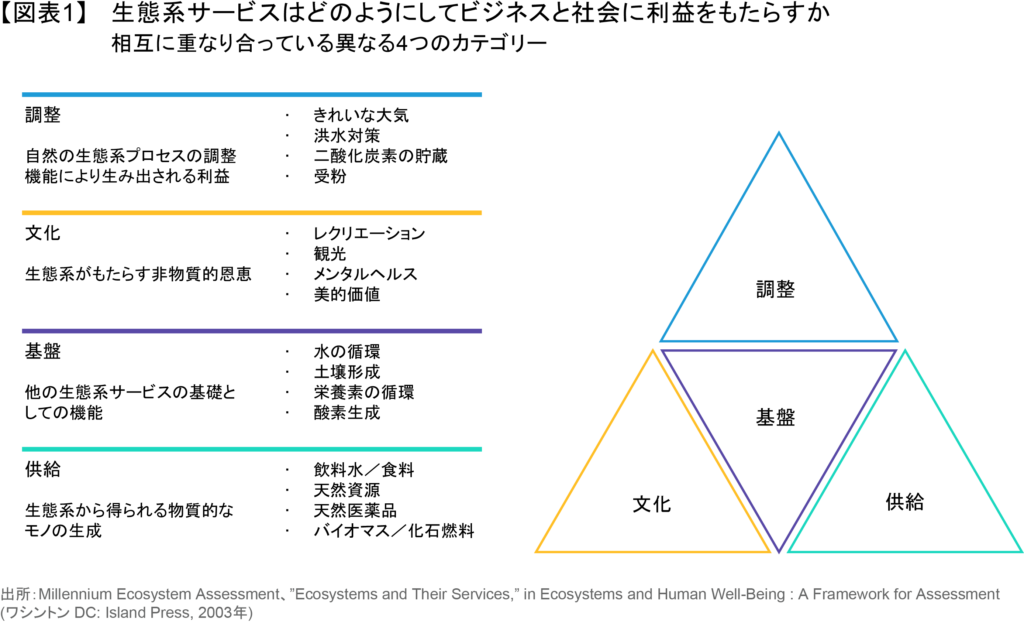

生態系内や生態系間の相互関連性によって、生物多様性リスクは一段と複雑なものとなっている。生態系サービスは、相互に関連する4つのカテゴリーに分類できる。第一は、受粉などの自然生態系プロセスにおける調整機能、第二は、食料などの物質の供給。第三は、人と環境との調和した関係から生じる文化的または非物質的な恩恵。そして最も重要な第四のカテゴリーは、酸素の生産、水と栄養素の循環、土壌の形成など、他の全ての生態系サービスを活かすための基盤としての機能である(図表1)。

生物多様性の損失を引き起こす要因を考える上で、相互関連性という考え方は重要である。森林伐採などの土地利用の変化や海洋利用の変化は、生物多様性にとって最大の脅威のひとつである(以前の記事『Tree Spotting: Detecting Deforestation Risks One Company at a Time』(英語)ご参照)。世界自然保護基金(WWF)によると、1970年以降、野生生物の個体数(哺乳類、鳥類、両生類、爬虫類、魚類)は69%減少しているが、その主な原因は土地利用の変化である(WWWのレポート「LIVING PLANET REPORT 2022」(英語、外部サイト)ご参照)。

森林伐採は野生生物に影響を与えるだけでなく、気候にも影響を与える。たとえばアマゾンの熱帯雨林は、牧畜のための森林伐採によって、1990年代に比べて二酸化炭素の吸収量が30%も減少している(ナショナルジオグラフィックの記事「Amazon Deforestation and Climate Change」(英語、外部サイト)ご参照)。アマゾンの森林をさらに20%伐採した場合、900億トン以上の二酸化炭素が大気中に放出される恐れがあるが(世界資源研究所の記事「Indigenous Forests Are Some of the Amazon’s Last Carbon Sinks」(英語、外部サイト)ご参照)、その量はなんと世界の化石燃料による年間排出量の2.5倍にあたる。

さらに森林伐採は、森林が水分を蓄えたり大気中に放出したりする能力も低下させる。アマゾンから放出される水分の減少により、世界の水循環(世界中の雨、蒸発、凍結、融解のプロセス)は大きな影響を受ける(米国政府の記事「Deforestation Triggering Tipping Point in Amazon Hydrological Cycle」(英語、外部サイト)ご参照)。その結果、地球の気候が変化し、多くの種の生息地に悪影響が及ぶ。

しかし、希望の光はある。相互関連性によって、気候変動と生物多様性の損失という課題に同時に取り組むことで、双方にメリットをもたらし得るからである。例えば、アマゾンの森林伐採を削減する取り組みによって、炭素の吸収源が増え、気候変動のスピードや深刻さが緩和される可能性がある。

米国科学アカデミーは、気温上昇を摂氏2度以下に抑えた温暖化シナリオの場合、グリーンインフラや炭素の隔離や貯留といった自然ベースの解決策によって(学術誌『米国科学アカデミー紀要』の記事「Natural climate solutions」(英語、外部サイト)ご参照)、現在から2030年までに必要とされる炭素削減の37%、2050年までに必要となる炭素削減の20%を実現できると試算し、自然と気候との結びつきを強調した。

言い換えれば、生物多様性の損失と気候変動を同時に解決しようとすることは、体系的なふたつの問題に取り組むうえで有効な方向性のひとつということである(図表2)。

生物多様性と気候変動リスクの関連性を認識することで、投資家は、炭素クレジット、農業ソリューション、エコツーリズム、水管理、グリーンインフラ、その他の自然ベースのソリューションなどを通じて、貴重な知見や投資機会を得ることができるかもしれない。

一方で、生物多様性の損失のその他の原因も考慮すると、リスクの連鎖はさらに複雑になる。土地と海洋利用の変化や気候変動は、数ある深刻な原因のうちの2つに過ぎない。その他にも、直接的な搾取、汚染、外来種などが原因になり得る。

投資家に課せられた喫緊の課題は、こうしたリスクと機会を分析し管理することである。生物多様性の損失が続くほど、企業や投資ポートフォリオへのリスクも増大する。また、政府や規制当局が生物多様性の損失に対応すればするほど、企業や投資家にはこうした問題に取り組まねばならない圧力が高まるが、同時に投資機会も生まれる。

投資家による危機への挑戦

自然関連のリスクと機会を分析し、管理することは、決して不可能なことではない。投資家は、生物多様性リスクが広大な生態系の中のどこにあるのか、生態系サービスを支える上でその役割はどのようなものなのか、そしてそれらのサービスが人々の生活や経済活動を支える上で互いにどう相互作用し合っているのかをよく理解することによって、生物多様性リスクに対処するための現実的な行動をとることができる。

そのような理解に基づき、投資家は、企業の生物多様性エクスポージャーを評価するためのフレームワークを開発することができる(以前の記事『生物多様性:投資分析における新たな課題』ご参照)。それは、単に物理的リスクや移行リスクだけでなく、生物多様性の損失や気候変動の緩和のために取られる措置によって生じ得る経済的機会や投資機会も含まれる。そして、適切に設計されたフレームワークや専門家による分析を活用することで、生物多様性のリスクと投資機会をセクターや個々の発行体レベルで管理し、ポートフォリオに反映させることができるのである。

ファンダメンタル・リサーチ、第三者による専門的知見、発行体とのエンゲージメント*やスチュワードシップを組み合わせたアクティブな戦略においてこうしたアプローチを用いることで、投資家は自然関連の事業リスクや投資リスクの軽減を図りながら、より良い長期的なパフォーマンスを目指すことができる。

これらの行動だけでは生物多様性の危機を解決することはできないが、いつの日か、経済が、決して外来種のような存在ではなく、あたかも生態系システムのように機能する世界を作る手助けになるだろう。

*ABは、エンゲージメントを行うことが顧客の金銭的利益に資すると判断する場合にエンゲージメントを行います。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年2月7日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。