中国政府が掲げている2060年までにカーボンニュートラル(CO2の排出量をネットでゼロにすること)を実現する構想は、クリーンエネルギーのインフラ構築に向けた投資サイクルをけん引するとみられる。サプライサイドの改革は消費者にとって原材料価格の上昇につながるが、株式投資家にとっては、再生可能エネルギー関連銘柄や、持続可能なビジネスモデルに移行しつつある環境汚染型産業への投資機会となる。

中国は2030年までに二酸化炭素(CO2)排出量のピークを打たせ、2060年にカーボンニュートラルを達成するという野心的な目標を掲げている。工業や素材のセクターの株価が力強いパフォーマンスを示していることを見れば、中国のグリーンイニシアティブは市場にしっかり伝わっているようだ。

先進国が気候変動対策に関する合意を目指す中、中国の参加が最も重要になっている。中国は世界最大の温室効果ガス排出国で、排出量は米国の2倍に達し、世界全体の約3分の1を占めている。

サプライサイド改革2.0

中国は炭素排出削減目標を達成するため、サプライサイド改革の第2弾を実施している。それは、5年前に環境汚染の激しい地域における過度のコモディティ生産を抑制するために活用した戦略の繰り返しである。

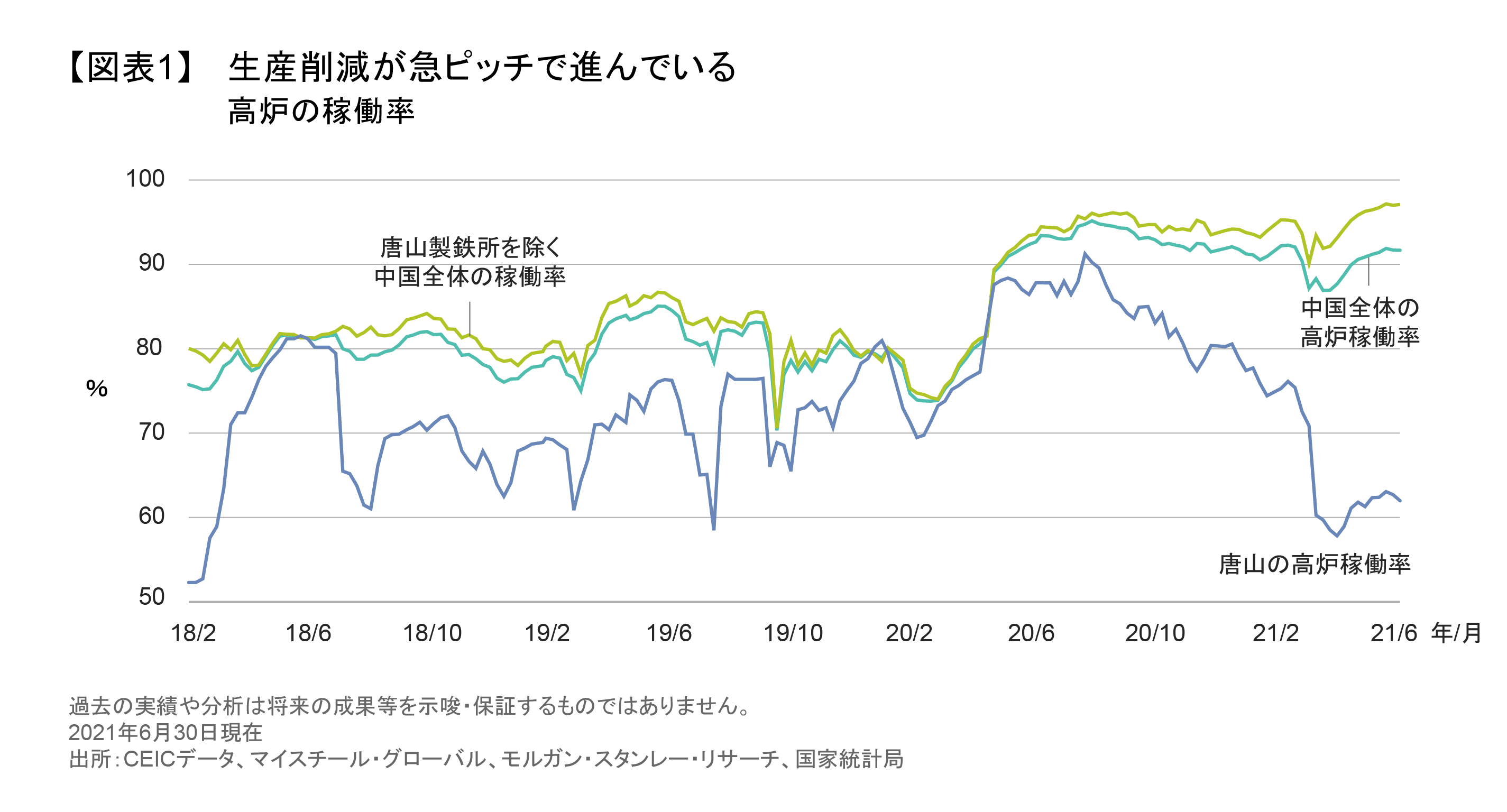

中国の環境汚染との戦いは目新しいものではないが、その手法は新しい。温室効果ガス対策の第一弾として、まずコモディティの生産地域が再び標的となった。中国の鉄鋼の15%、世界の鉄鋼の8%を生産している工業都市の唐山は、生産能力を3分の1から半分削減した(図表1)。内モンゴルではすでに、合金鉄、アルミニウム、アルミナ、ポリシリコンの新規プロジェクトを、少なくとも2025年まですべて中止している。

この動きは、過度の炭素排出を削減するための広範なキャンペーンが強化されていることを意味する。工場が閉鎖されればただちに雇用が失われ、雇用維持と国内消費の促進を目指す中国政府が直面する政治的課題が浮き彫りになっている。しかし、生産活動の縮小は同時に、中国政府が目指している他の市場主導型政策の強化にもつながる。

その1つは、収益性が低く、環境汚染の激しい企業を整理統合することによって、国有企業の改革を推進することである。鉄鋼やアルミニウムを生産する国有企業の経営者には、中国が目標とする2030年よりも5年早い2025年までに炭素排出量を減少に転じさせるという任務が課せられている。こうした措置には、市場主導型の改革を推進する姿勢が反映されている。

鉄鋼やアルミ価格が上昇

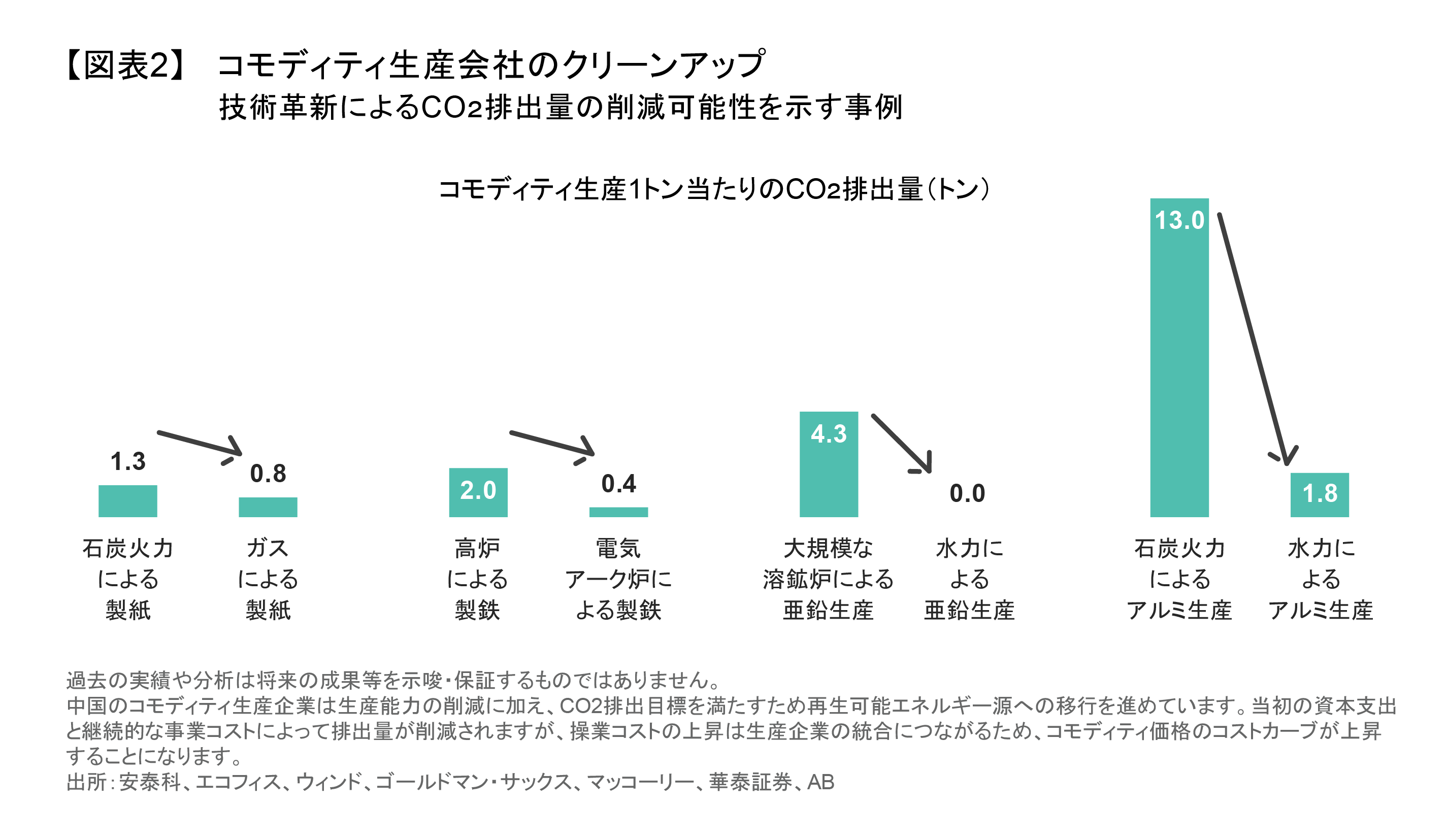

鉄鋼とアルミニウムの生産は、中国のCO2排出量のそれぞれ16%、5%を占めているため、グリーン投資によるこれらの生産設備の刷新は、今後政府が他の産業のエネルギー汚染問題に取り組むにあたって良い先例となる。電炉を通じた鉄鋼生産や水力発電によるアルミ生産などに関する長期にわたる技術刷新は、現行の生産方法に比べ炭素排出量がはるかに少なく、中・長期的に見て商業的に実現可能なソリューションを生み出している(図表2)。

だが、そうした生産手法に直ちに移行することは非常に困難なため、減産が最も現実的な選択肢となる。世界的に需要が回復していることに加え、排出基準の強化によるコモディティ生産制限は、世界の消費者にとって価格上昇につながるとアライアンス・バーンスタイン(以下、「AB」)は考える。

コモディティ価格の上昇は中国の政策が成功していることを示すものだが、皮肉なことに、別の政治的課題を引き起こす可能性もある。中国政府はすでにコモディティ市場における投機的な動きに警告を発しており、当局は製品メーカーの投入コスト上昇を緩和するため戦略備蓄を放出している。しかし、需給バランスのひっ迫は時間とともに顕著になり、さらなる価格上昇につながりそうだ。

中国の鉄鋼メーカーは、CO2排出基準を満たすには1トン当たり400〜600人民元のコストが加わると見積もっている。中国のアルミメーカーも、国際的な炭素価格基準が適用された場合にコスト上昇に直面することになる。

アルミニウムの製錬は中国の炭素排出量の5%に過ぎないにもかかわらず、産業用金属の中で炭素集約度が最も高いプロセスである。他の金属と比較してみると、中国における鉄鋼生産では高炉による生産で1トン当たり1.5〜1.8トンのCO2が発生するのに対し、石炭によるアルミニウム製錬では、アルミ・インゴット(アルミのリサイクルのため、アルミを溶融して鋳型で固めたもの)1トン当たり13トンものCO2が発生する。

中国のアルミニウム業界では、炭素クレジット政策が2022年に施行される見通しで、炭素価格基準を満たすことで、アルミニウムの生産コストが1トン当たり1,300人民元以上上昇する可能性がある。これは率にして約10%の増加で、炭素クレジット価格が現在1トン当たり55ユーロで取引されている欧州における炭素国境税の提案に比べれば、コストは4倍に達する。

こうしたコスト構造の高まりを踏まえれば、小規模な生産者は困難に直面する見通しで、大規模な鉄鋼及びアルミのメーカーにとっては市場シェアを拡大する機会が生まれている。中国の大手鉄鋼メーカー4社の国内市場におけるシェアは合わせて22%で、アジアや欧米メーカーに比べ低水準にとどまっているが、今後は市場シェアが徐々に拡大し、収益にも寄与していくと予想される。

2060年までにカーボンニュートラルを目指す中国の計画は、投資家がますます環境・社会・ガバナンス(ESG)を意識するようになる中で進展している。投資家が企業運営に関与しようとする姿勢が高まれば、環境汚染型の企業がよりクリーンでコスト効率の高いビジネス手法を推進するのを後押しすることになりそうだ。中国のカーボンニュートラル計画は、鉄鋼メーカーが積極的な炭素排出削減目標を設定し、グリーンエネルギーのコストを削減するため再生可能エネルギーへの投資を拡大する重要な原動力となろう。

産業セクターにおける生産抑制は中国の「サプライサイド改革2.0」の柱となる見込みだが、政府は景気回復と環境保護のバランスを重視しているため、政策は均一性を欠いたものとなりそうだ。コモディティ価格の上昇がインフレ圧力を押し上げる可能性があるため、中央銀行はその動きを注視していくとみられる。

製造設備の刷新は、当面、再生可能でクリーンなエネルギーインフラ、特に太陽光発電と風力発電の需要を喚起すると思われる。しかし、アクティブ運用を手掛けるマネジャーは、その先を見越したグリーン投資戦略に目をつけている。それは、いち早く環境対策が講じられるとみられる、従来炭素排出量の多い企業をターゲットとして、政策サイクルの早い段階で資本を投入することである。

それは、環境に焦点を当てた投資としては異例のアプローチのように聞こえるかもしれない。しかし、事業のファンダメンタルズを改善し、カーボンフットプリントを最小限に抑えようとしているバリュエーションが魅力的な企業は、中国のカーボンニュートラル計画が加速する中で、驚異的なリターンをもたらす可能性を秘めているとABでは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年9月1日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。