個別の発行体の評価の際や、気候変動が投資戦略に与える影響を考慮するなど、投資家にとって、投資に環境・社会・ガバナンス(ESG)を取り入れることはますます必須事項となりつつある。マルチアセット運用では、このほかに、組織としてのESG目標を戦略的アセット・アロケーションの形で示すことが求められる。これは、リスクとリターンの考察を組み入れる際は、ほとんど習慣となっているようなプロセスかもしれない。しかし、ESGということになると、マルチアセット運用を行う投資家はどのようにしたらこのプロセスを身体に覚えこませることができるだろうか。

出発点: トップダウンによってESGの方向性を定める

大規模な組織のステークホルダーが組織の成功を定義する上で、ESGの意義やその支えとなるものの重要性について異なる考え方を持つことは珍しいことではない。当然のことであるし、実際のところ、多様な視点が投資判断を行う際の強みとなり得る。

しかし、最終的に、リーダーたちは具体的なESG目標や期待値についてコンセンサスを得なければならないし、コンセンサスを得る過程では、重大な問題に対して答えを出す必要がある。例えば、投資の成功にとってESGがどのように重要なドライバーとなるか、資産を配分する上でESGと財務をどのようにウェイト付けすべきか、ESG要素はすべて重要性が同じなのか、要素ごとに重要視する度合いを変えるか、といった問題だ。

投資方針の策定: ESGガイダンスの体系化

こうした問題に対する回答を、ポートフォリオ・レベルの個別のESG目標や、アセット・アロケーションに関する実用的なガイダンスに落とし込んだものが投資方針書(IPS)である。投資方針書は、配分を決定するために、こうした情報を伝える際の基準となるもので、一般的には以下の3つの観点から策定されている。

- ESG基準との整合性: ある期限までに地域または全世界のESG基準に従わなければならないという義務は、ポートフォリオの投資プロセスを組織のESG目標に合わせる上で役立つ可能性がある。例えば、世界の平均気温上昇を産業革命以前に比べて2℃より十分低く抑えることを定めたパリ協定、2050年までに温室効果ガスの排出量ネットゼロを目指すとした目標、欧州連合のサステナブルファイナンス開示規則(EUSFDR)第8条または第9条などが基準となり得る。(パリ協定のような)範囲が狭すぎる基準や、(欧州のSFDR規制のような)具体性が十分でない基準については、投資戦略で独自に調整を図らなければならないケースもある。

- ポートフォリオの指標に関する要件: ESGに配慮した運用戦略への資金の誘導を目的として、IPSにおいて、炭素集約度やESGスコアなどの第三者の指標に基づき(ベンチマークに対して絶対的もしくは相対的な形で)、ポートフォリオのESG特性に下限と上限を設定することもできる。しかし、こうした誘導によって、ESGスコアの低い発行体とESGスコアの高い発行体からなるバーベル状況が生じてしまう可能性がある。例えば、ハイイールド債へ幅広く配分すると、一般的にはESGスコアが比較的低いエネルギー関連の発行体に偏る可能性が高く、このよう場合はアセット・アロケーションで相殺するか、またはガイドラインによって調整しなければならない。

- ポートフォリオの構成要素に関する基準: IPSにおいて、ポートフォリオ構成要素(証券、発行体、投資戦略を含む)について、ガイドラインを定めることができる。証券格付、発行体の経済活動や運用目標に対して制限を設けることにより、ポートフォリオにおけるESGのバーベル状況が解消されることにもなるかもしれない。例えば、発行体に対してESGに関する制約を課すことによって、炭素排出量の多い発行体をハイイールド債への配分から除外することができる。

トップダウンによる方向性、ポートフォリオ及び個別銘柄に関する基準を定めるフレームワークを策定する際に、これらの基準に則り、ポートフォリオを測定、モニタリング、管理するために期待される具体的な項目がIPSに明記されていれば、高いESG目標と足並みをそろえたアセットアロケーションが実現できる。

戦略的アセットアロケーション: ESG の柱

戦略的アセット・アロケーション、戦術的アセット・アロケーションのいずれもポートフォリオの構築、管理において重要である。しかし、ESGに関しては、戦略的アセット・アロケーションに焦点を当てるべきだとアライアンス・バーンスタイン(以下、「AB」)は考えている。欧州、米国、日本の株式などポートフォリオの構成要素に関する戦術的な判断は永続性の高いESGスコアに影響されることはほぼないと考えられる。

もちろん、地政学的リスクやその他のリスクを戦術的に回避することは理にかなっているが、気候変動、社会的平等、より健全なガバナンスは長期的な課題である。このようなESGに関する長期的な投資方針は、4つのステップ(戦略の特定、リターン予想、ポートフォリオ構築、運用マネジャーの評価)から成るプロセス(図表1)において、戦略的アセットアロケーションを通じて示されている。

ステップ1: 関連する投資戦略を特定する

マルチアセット運用の投資家にとって、ポートフォリオ構築のための構成要素となる可能性があるものの範囲は、株式、デュレーション、不動産などのベータ及びバリュー、成長、キャリーなどのファクターを含め、極めて広範に及ぶ。加えて、銘柄選択やマーケットタイミングといったアルファのエクスポージャーもまた構成要素である。

責任投資戦略には、単一または複数のリターン源泉を組み合わせることができる。例えば、低炭素企業の株式に投資するアクティブ戦略には、株式ベータ、クオリティ、低ボラティリティなどのファクターや個別銘柄選択による固有アルファなどが含まれる場合がある。

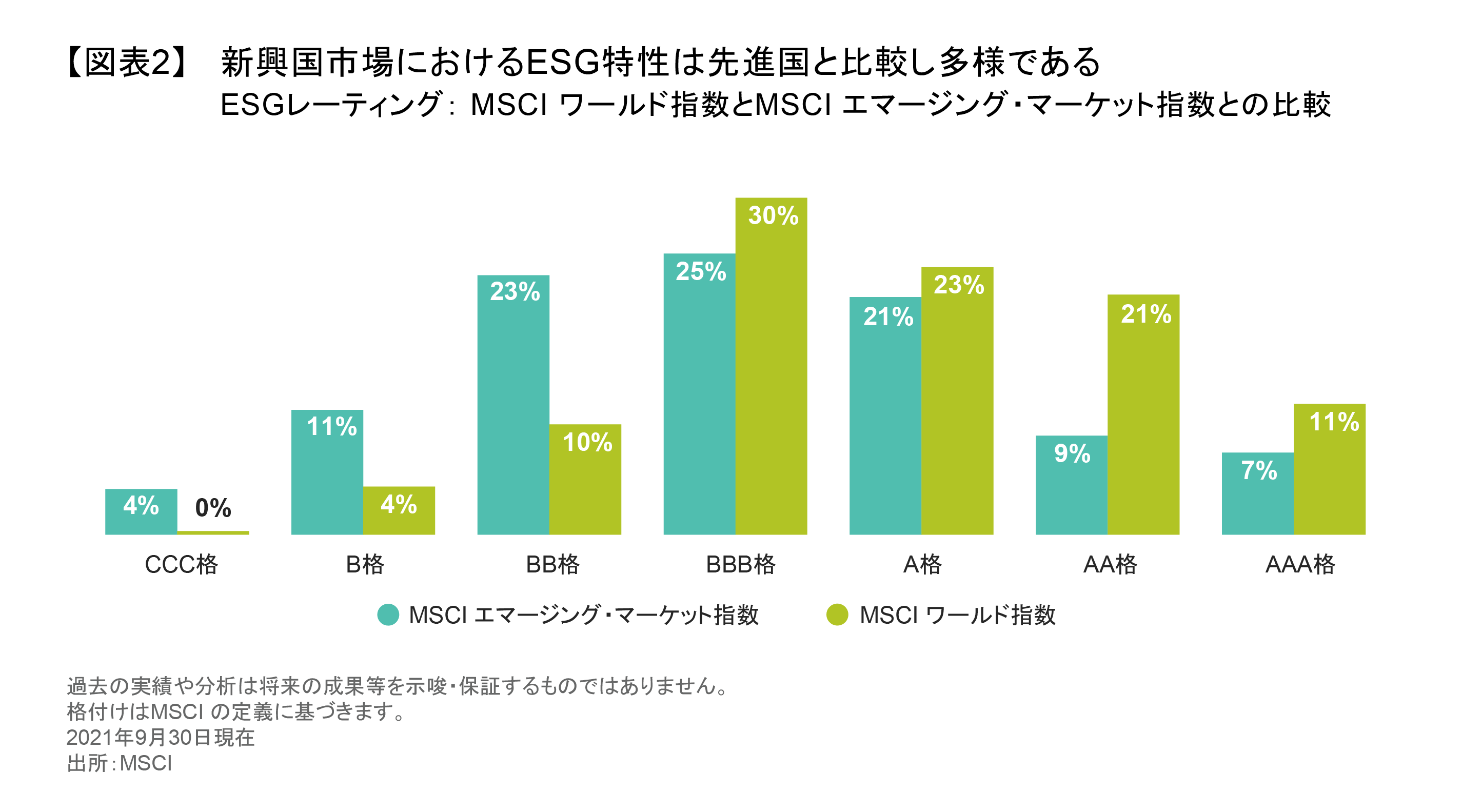

投資戦略を特定する際、領域や戦略によっては、より綿密なESG調査が必要である。天然資源と新興国市場については、ESGの機会及びリスクがより分散している。天然資源関連の発行体は、(たとえ、同一企業内であっても)従来型の炭素排出量が多いエネルギー資源、または再生可能エネルギーに関わっている場合がある。新興国市場においては、全般的にガバナンスが比較的弱く、ESG特性がより多様になる(図表2)。

ステップ2: 期待リターンのドライバーを予想する

運用チームは適切なリターン源泉を特定したら、期待リターンのドライバー、リスク、相関を予想することができる。ABでは、リターン分布アプローチを採用するほうが、リターンを点推定するよりも、プロセスがより強固なものになると考えている。

ESGインデックス構成銘柄の期待リターンは必ずしもプラスではないということを念頭に置くべきである。ESGがまだ市場で十分に評価されておらず、資金流入が引き続き戦略を支えている場合は、期待アルファがプラスになる可能性がある。その一方、市場がアルファをすでに織り込み済みのセグメントにおいて、発行体が社会的に好影響をもたらす活動を推進しようとしているような場合は、このようなセグメントにおけるポートフォリオの集中度が高くなることでリスクとリターンのトレードオフがマイナスになる可能性がある。

同じセクターに投資する戦略でも、セクター内においてESG特性にばらつきがあることは、リターン予想に反映されていなければならない。例えば、天然資源セクターには、後ろ向きの化石燃料関連の発行体に投資するような戦略と前向きの再生可能エネルギー関連の発行体に投資する戦略の両方がある。前者はESGに関してより低い評価を受ける可能性が高いが、ESGの向上に取り組む発行体からのアルファ創出の可能性がある。また、前者はバリュー特性が比較的高いのに対し、後者はグロース特性が高い傾向がある。

ステップ3: ESGに沿ったポートフォリオを構築する

次に、ESGガイダンスも含め目標や制約に沿って期待リターンを最大化させるポートフォリオの構築を目指す。ポートフォリオの構築においては、平均分散の最適化、リスク・バジェッティング、シミュレーション/ファンダメンタルズ判断などさまざまな要素を考慮する。

このステップで、ESGを明確な目標として取り入れることができる。これにより、リスク調整後リターンの最大化を図りつつ、同時に、ポートフォリオのESGスコアの最大化や炭素排出量の最小化を図ることができるだろう。目標達成のために、ESG関連の制約を組み込むこともできる。例えば、ポートフォリオ全体や資産クラスについて、または個々の戦略についても、ESGスコアの最小値の設定が可能だ。

また、ESGを組み込んだ戦略や、ESGスコア水準、炭素排出量について、どのように配分するかも指定することができる。それぞれについて、EUSFDR第9条やパリ協定などの国際的な取決めとポートフォリオの整合性を図るために、具体的な目標や制約を設定することができる。

ステップ4: 候補となる運用マネジャーを評価する

包括的な投資戦略に必要な要素が確定したら、ポートフォリオ・チームはそれぞれの要素を組み込むために最適な能力を備えた運用マネジャーの選定に入る。各運用マネジャーのリスク/リターン特性は、各自のベンチマーク及びポートフォリオ全体と比較し評価する必要がある。

例えば、低炭素インデックス戦略(パッシブ運用のETFまたはアクティブ運用のマネジャーで対応可能)への配分が求められることもあるし、潜在的なリスク・エクスポージャー(バリューまたはグロースなど)はインデックスによって異なる場合がある。また、確信度の高いファンダメンタル分析やシステマティックなクオンツ分析を行うマネジャーを通じて個別銘柄選択によるアルファを組み込む可能性もある。マルチアセット運用のポートフォリオ・チームは、ポートフォリオのエクスポージャーを測定し、意図しないエクスポージャーについては、それを受け入れるか、他のマネジャーもしくはオーバーレイによって補うかを行わなければならない。

IPSとの整合性を確保するために、ポートフォリオ・チームは運用マネジャーがどのようにESGを実践しているかを徹底的に調査しなければならない。IPSにおいて正式に、運用マネジャーに期待されることが概説されている場合は、それが、ESGに関する成果をモニタリング、測定する上での基準となる。一般的に使用されている基準としては、独自または第三者のESGスコア、発行体へのエンゲージメント数及びクオリティ、運用マネジャーの組入銘柄のESGスコアの改善見込みなどがある。

ESGインテグレーションのクオリティという観点では、どの程度のインテグレーションを、ポートフォリオが期待している、またはマネジャーが受け入れるかが重要となってくる。パッシブ戦略はコスト効率が良いかもしれないが、ESGインテグレーションにおいては途上段階と言えるだろう。アクティブ・クオンツ戦略は幅広いESG目標や制約に対してソリューションを提供できる。ファンダメンタルズ運用のマネジャーは、アルファとESG成果を向上させる手段として、エンゲージメントへの取組みを強化する場合が多い。

最後に、責任投資は急速に発展し続けていることから、投資家は、運用マネジャーの現在の立ち位置だけではなく、向かっている方向にも注目すべきである。例えば、気候変動シナリオ分析は急速に優先課題となりつつあり、必要なリソース及びテクノロジーとツールがまだ発展途上にある状況はさておき、運用マネジャーはこの分析を重要視すべきであるとABは考えている。

全体像: 整合性の重要性

マルチアセット運用を行う投資家がポートフォリオの目標を達成するためには、綿密な計画と効果的な実践が必要となる。こうしたプロセスは、従来のリスク・リターンを考慮するという点においては十分浸透しているかもしれないが、アセット・アロケーションにおいてESG要素を取り入れるという観点ではあまり根付いていない可能性がある。

マルチアセット運用ではさまざまなアプローチをとることに鑑みると、ポートフォリオ全体のESGの整合性を完全に確保することは簡単ではないが、この複雑さゆえ、整合性を図ることが大きく重要となっている。明確な期待値や具体的な測定基準がなければ、ベストアイデアでさえも不十分となってしまうこともある。

明確な指示と包括的なアプローチにより、戦略的アセット・アロケーションはポートフォリオのESG目標達成の確率を高めることができる。ABでは、ESG目標を盛り込むにはIPSが最適である考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年11月18日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。