投資家や企業が気候変動リスクに対処しようとする動きが強まる中、ネットゼロ排出を実現する手段としてカーボンオフセットを利用することについての議論が高まっている。アライアンス・バーンスタイン(以下、「AB」)は、企業がベストプラクティスに従う限りにおいて、カーボンニュートラルを達成するためオフセットを使う余地があると考えている。

オフセットがどのようにネットゼロ排出に貢献できるのか(貢献できることがあるとして)については、意見が分かれている。京都議定書を皮切りに、各地域の主導者たちは、世界の市場の標準化を目指す足がかりとしてオフセットを奨励してきた。しかし、一部の人々は、根本的な問題を解決しないままオフセットを利用して気候変動対策に関する実績を誇示できる「都合の良いカーボンニュートラル」への懸念を強めている。

オフセットには多くの長所や短所があるが、ABは、投資家や企業がカーボンニュートラル目標を達成するため多少のオフセットを利用することには大きな意味があると考えている。また、最近開催された第26回気候変動枠組条約締約国会議(COP26)で「第6条」が最終決定されたことから、特にオフセットの規制と市場に関する議論や関心がさらに高まることが予想される。

オフセットはカーボンのバランスシートを「相殺」するのに役立つ

オフセットは気候変動との大きな戦いにおいて、小さいながらも効果的な武器となる。オフセットの目的は、企業や他の組織が排出する温室効果ガスの排出量を相殺するため、各地で取り組まれた排出量削減分を購入、支援、または資金提供することを認めることである。一般的に、オフセットはクレジット(排出権)の形態を取っており、1単位が1トンのCO2削減に相当する。そのクレジットは、コンプライアンス(「キャップ・アンド・トレード」としても知られている)市場とボランタリー市場と呼ばれる2つの異なる市場で自由に取引されている。

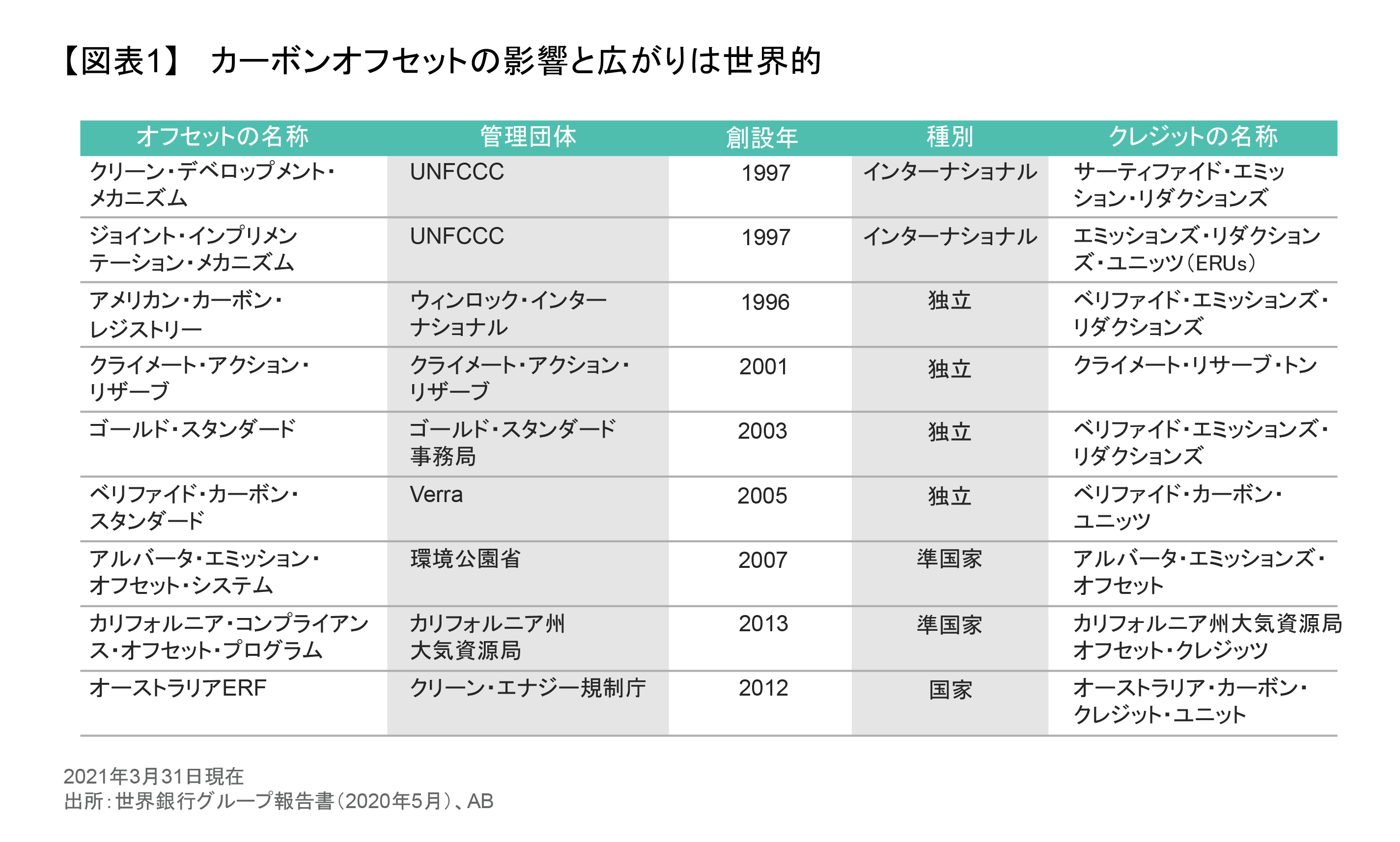

コンプライアンス、つまり強制的な市場では、高額の罰金を避けるために排出量を制限内に抑えている事業者にオフセットクレジットが発行される。ネットゼロ排出へのコミットメントが増えるのに伴い、コンプライアンスオフセット市場は、それぞれの目標を反映した名称が付いた幅広いクレジットに拡大している(図表1)。

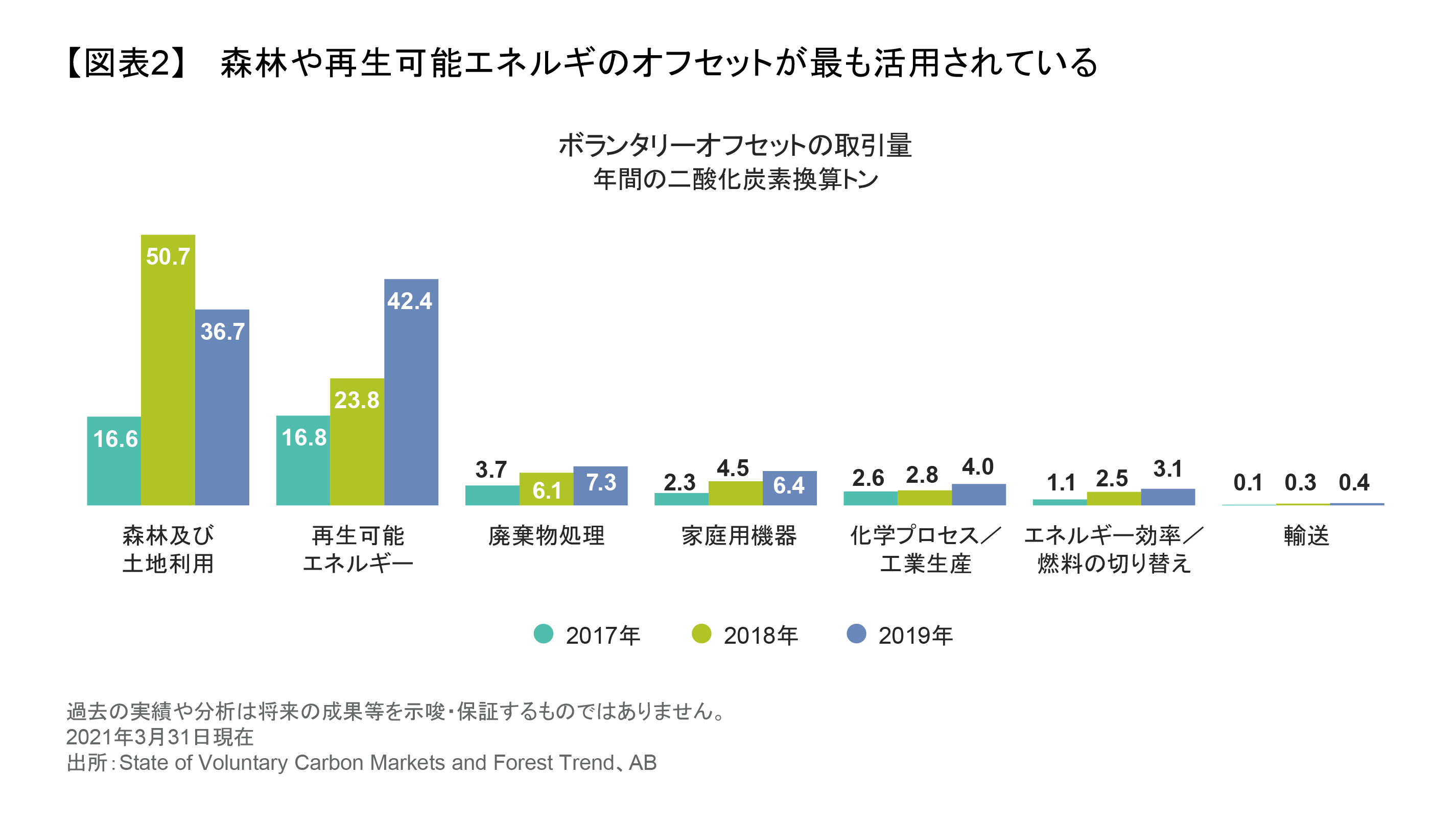

それに比べれば、ボランタリーオフセット市場はもう少し自発的な取り組みになっている。その市場は新たな風力発電所となどの積極的なプログラムによる検証可能な温室効果ガス削減量と連動したオフセットクレジットで構成されている。政府、企業、個人の富裕層は通常、ボランタリークレジットを「回収」し、炭素排出量を削減したことにする。純粋な環境問題への関心からか、または世間体を良くしたいと考えるからか、ボランタリーオフセット市場はここ数年着実に拡大しており、森林や再生可能エネルギーのクレジットが常にトップを占めている(図表2)。

「ネットゼロ」への長い道のりではオフセットも推進役に

「2050年までにネットゼロ」を目指すコミットメントが多くのセクター、業界、地域で広がる中、ABはすべての企業や投資家の計画にとってオフセットが果たすべき役割があると考えている。しかも、多くの企業は、オフセットなしで排出量をネットゼロにするための実行可能な手段を持っていない可能性があり、その困難な問題は世界の主導者たち、政府の政策、科学によって認識されている。実際、パリ協定の第6条は、オフセットを盛り込んだ世界的なカーボン市場の創設を掲げている。

ABはコロンビア大学地球研究所とのパートナーシップを通じ、科学界のリーダーや学者らの間でもカーボンオフセットに対する支持が広がっていることを把握しており、それはカーボンオフセットが気候変動との戦いにおいて企業に効果的な武器を提供していることを裏付けている。仮に協定が長期的な気温上昇幅を産業革命以前の水準から1.5度に抑えるという大きな目標を達成できなかったとしても、企業はオフセットの助けを借りて、独自に「ネットゼロ」の目標を達成することができる。

ABはアクティブな投資家として、価格設定が透明で流動性のあるオフセット市場は、ポートフォリオや企業レベルでの投資判断に利用できるシグナルを発することが可能だと考えている。つまり、企業によるオフセットの利用(または利用していないこと)は、彼らが気候関連のリスクや機会をどれだけ真剣に管理しているかを示すリトマス試験紙となる。

企業がオフセットのために支払う金額は特に重要で、アクティブな投資家の調査プロセスに大変重要な情報を提供している。それはさらに、発行体、ステークホルダー及びバリューチェーン全体の成果を改善しうる取り組みを促す効果もある。例えば、オフセットは、裕福な炭素排出者からより純粋なオフセット活動を行っている分野への着実な収益の移転フローを生み出すため、広範な影響を与える可能性がある。これは一般的に、炭素削減の取り組みを最も必要としている多くの農村や貧困地域に恩恵をもたらしている。

ベストプラクティスを通じて好ましい影響をもたらす

理論的に見て、カーボンオフセットは善意のグリーン投資手段である。しかし、その範囲は多岐にわたっており、多くは目標を満たしていない。ABの経験では、投資家のパフォーマンス改善に必要なデューデリジェンスに役立ちうる6項目のベストプラクティスを重視してきた。

- 適度な活用: オフセットは長期的なネットゼロ排出戦略を補完するもので、中心に据えるべきものではない。その場合でも、再生可能エネルギーや、排出量を75~95%削減できるエネルギー効率の向上及び近代化など、最も高い効果があることがデータで示されている分野に集中するのが望ましい。一方、炭素回収・貯留のオフセットについては、厳しい監視を受ける分野であるため、かなり慎重に進める必要がある。

- 外部機関による質の認証を利用: オフセット市場の質を監視する能力を備えた投資家はほとんどいない。オーストラリア・カーボン・ファーミング・イニシアティブやカリフォルニア州大気資源局のような国家、準国家、または州の機関による認証やガイダンスを利用すべきである。国際的なオフセットでは、ゴールド・スタンダードや世界自然保護基金のような非営利の認証機関も高く評価されている。

- 価格に注目: クレジットのコストはかなり範囲が広いため(1トン当たり0.20~0.50米ドル)、価格は重要かつ有用な要因であり、必ずしも安ければ良いというわけではない。実際のところ、低コストのオフセットを大量に購入するだけでは、さほど大きな効果は得られず、不誠実だとみなされる可能性がある。その意味では、オフセット価格の前提条件や算出方法に関する透明性も重要である。質が高ければコストも高くなるかもしれないが、投資家の需要がいずれは生産性の高いオフセットに集まり、価格が大きく上昇する可能性もある。

- 自然をベースとしたオフセットが望ましい: オフセットの最も直接的な方法は植林や自然生息地の保護、炭素排出の削減で、特に森林破壊の防止が効果的である。炭素を「隔離」するプロジェクトも有効で、それは農作物や牧草に使われる土壌や、地球表面の70%を占める海洋環境で実施できる。例えば、「ブルー・カーボン・イニシアティブ」は、沿岸地域を対象に、海草地やマングローブを再生させる活動を行っている。

- コンプライアンス(強制的)オフセット市場を重視する: ボランタリー市場では企業が排出目標とその成果を自発的に掲げるが、コンプライアンス市場では結果が公に認証される。いずれは、規制当局、監査人、投資家がボランタリー市場に対する監視を強め、2つの市場を統合する環境が整うと思われる。今のところは、コンプライアンス市場の価格安定性が優れており、2つの市場が統合に向かい始めれば潜在的な成長力の面で優位性がありそうだ。

- プロジェクトへの直接投資を探る: 多くの企業がオフセット分野で収益性の高いビジネスを開発するため専門分野を活用している。例えば、ニュージーランドの企業4社は耕作限界地に植林するため提携し、政府のコンプライアンス市場でオフセットを提供するコストを削減している。同様に、オーストラリアを拠点とする石油・ガス会社では、地質・開発チームが採掘地ごとにオフセットを生産するアプローチを進めている。

ABは現時点におけるオフセットの限界を認識しているが、オフセットは気候変動問題に取り組む上で小さな役割を果たすことができる。オフセットは中核をなすものではないが、完全な計画を支える重要な要因であり、特に鉱業、工業、エネルギー分野では、オフセットなしではネットゼロへの現実的な移行はできないと思われる。また、企業の成功を左右するあらゆる要因と同じように、ベストプラクティスに目を向けた積極的な分析は、どのカーボンオフセットが意義ある形で排出量を削減するのに最も効果的であるかを判断する上で役立ちうる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年12月7日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。