気候リスクに対する保険会社のエクスポージャーを把握及び管理しようとする規制当局の動きが世界的に高まっており、シナリオ分析がその重要なツールになると考えられている。気候シナリオのモデル作成はまだ生まれたての分野であるため、保険会社や運用会社は、その導入や効果を促進する上で重要な役割を担っている。

保険業界における気候リスクのパターン

保険会社は、負債(保険を引き受けるリスク)や投資を通じ、気候変動がもたらす移行リスクや物理的なリスクに直面している。損害保険会社は、洪水、山火事、干ばつ、暴風雨といった厳しい気候イベントに対する保険を引き受けているため、物理的なリスクは極めて大きい。大半の保険契約は毎年更新されるため、より正確なデータとリスク経験を反映した価格設定を通じてある程度対応する余地はあるが、競争力のある価格設定を維持しなくてはならない。

生命保険会社は、気候パターンが一段と厳しくなれば人々の健康に影響を与えるとみられることを踏まえ、気候変動が保険契約者の生活に与える影響を考慮しなければならない。例えば、熱波は身体に著しく大きな害をもたらし、多くの人々の命が奪われる可能性がある。一方、暖冬になればインフルエンザの流行が弱まり、好ましい影響が生じるかもしれない。

保険会社は、気候変動が投資先企業に与える影響も評価しなければならない。何百もの企業に対する潜在的なエクスポージャーを考えると、これは大変な作業となる可能性がある。これらの投資資産は保険契約の裏付けとなるため、気候変動がもたらす潜在的な影響を理解することは極めて重要である。気候変動は長期的で複雑、かつ不確実で経路依存型の問題であることから、シナリオ分析が有用なツールとなる。

保険業界のエクスポージャーに関する規制当局のロードテスト

世界的に、さまざまな潜在的な移行シナリオに対するエクスポージャーを調査するための気候シナリオ分析の重要性について、規制当局の足並みがそろい始めている。気候シナリオ分析は、投資ポートフォリオのリスクをより包括的に把握するとともに、変化を促すために企業との対話を促し、さらにはポートフォリオと脱炭素化目標との整合性を図るための道筋を探るうえで役立つ。

メンバーが世界の保険料収入の97%を占めている保険監督者国際機構(IAIS)は、 気候変動に関する特別報告書 を発表した。この報告書には、気候リスクに対する保険会社の資産エクスポージャーに関する分析が含まれており、気候シナリオを用いた将来の予想に基づく分析も行われている。この作業は、各国の規制当局による今後の取り組みの先行指標とみなすことができる。

この研究では、気候変動リスク等に係る金融当局ネットワーク(NGFS)による3通りの気候変動シナリオを使用した。それぞれのシナリオは、保険会社の保有資産の中でマッピングされたセクターや資産クラスごとのストレスに転換され、市場価値への影響を定量的に把握することができる。資産は「気候変動に関連するもの」と「気候変動とは関連がないもの」に分類されたが、その大半は調査に含める上で十分な情報が不足している。

全体では、36%の資産が気候変動と関連性があると判断された。この分析に基づけば、保険会社の資産は、秩序ある移行シナリオでは約1%、無秩序な移行シナリオでは約1.5%、「ツー・リトル・ツー・レイト(小さすぎ、遅すぎる)」シナリオでは5.5%の市場価値が失われることになる。保険会社の自己資本レベルを考慮すれば、これらの影響は管理可能であるように見える。

これらの影響は、ある時点において仮定した一般勘定資産に対する単発のショックに基づくもので、保有資産の変化や保険会社の経営陣による将来の行動については考慮されていない。このような単発のショックのみが起こると仮定するのは現実的ではないし、保険会社はおそらく保有資産の調整や、リスクエクスポージャーの削減といった行動を取る可能性が高い。それでもなお、アライアンス・バーンスタイン(以下、「AB」)は、この結果は単に1時点でのショック分析にとどまらず、方向性に関する一定の示唆に富んでいると考える。

保険会社は気候関連の規制変更にどう対処できるか

ABの見方では、規制の方向性は明確になっている。規制当局は保険会社に対し、先を見越した気候変動リスクに関する評価をリスク管理に組み入れるよう期待すると思われる。その主なツールとなるのが気候シナリオ分析だ。保険会社はその目標を達成し、将来の規制変更に備えるため、次に挙げるいくつかの段階的な措置を講じることができる。

・各種の検証をより詳細に検証する: 上述のIAISによる検証や、イングランド銀行健全性規制機構(PRA)による検証は、将来的に要求される可能性のある項目の先行指標で、気候シナリオ分析を通じて気候に関するリスクエクスポージャーをより包括的に把握できることを理解するための道しるべとなる。

・事業の規模や複雑性に応じた取り組みに努める:負債の裏付け資産が政府債に限られるモノライ ン保険会社は、グローバルにエクスポージャーを抱える複合型の保険会社に比べ、気候変動へのエクスポージャーを容易に評価できると思われる。規制当局はそれに応じたアプローチを考えている。

・社内の専門知識の活用を検討する: 保険会社の投資部門はこの分野について比較的経験が浅いかもしれないが、他の部門はもっと進んでいるかもしれない。保険会社(特に再保険会社)は自然災害の影響を評価し、それに応じたリスク価格を設定するためのメカニズムを開発してきた。社内に存在する点と点を結びつけることで、既存の専門知識を活用することができる。

・エクスポージャー評価の時間軸を評価する: 保険会社は通常、事業計画の時間軸に照ら して、将来を見越したリスク評価について検討する。しかし、気候変動ははるかに長い時間軸が必要となる可能性がある。

・リスク選好度・・・、そして、それがどう変化しそうかについて評価する: 気候変動リスクの選好度は、時間の経過とともに変化していくとみられる。回避できるリスクもあるだろうが、気候変動の影響は非常に広い範囲に及ぶため、回避できないリスクも多い。そうした要因は長期にわたって監視及び管理しなければならない。

・ガバナンス構造を検討する: 保険会社の組織構造は、気候リスクの分析が適切な場で検討され、対応策が講じられるように構築されていなければならない。

・ステークホルダーへの情報開示について検証する: 気候リスクの監視プロセスを開発する際、保険会社は、契約者、株主、規制当局が最も役立つと考える具体的な情報開示を考慮しなければならない。

・気候リスクに対する資産運用会社のアプ ローチを理解する: 資産運用会社と対話すれば、将来の気候変動リスクを検討するプロセスや、資産運用会社がシナリオ分析をどのように取り入れているかに関する情報を得ることができる 。

資産運用会社:保険会社の気候リスクを評価する重要なリンク

多くの保険会社は外部の資産運用会社と提携し、気候リスクに対するポートフォリオのエクスポージャーに関する分析や、それに基づくポートフォリオ運用を彼らに委ねている。その結果、シナリオ分析は資産運用会社と保険会社の取り組みを合致させるうえで重要なツールとなる。

既存のシナリオ分析は好ましい出発点となるが、ポートフォリオマネジャーが意思決定の上でモデルを全面的に活用できるようにするには、 さらなる開発が必要となる。それぞれのプロバイダーは、データや分析に関して独自のアプローチをとっており、異なる長所や短所を持っている。ABはプロバイダーを評価する際に、モデルの構造やインプットを含む幅広い基準を取り入れている。米国コロンビア大学地球研究所は気候変動に関する学術的な専門知識を有していることから、このプロセスで彼らと提携したことは非常に有益だった。

運用チームは標準的なモデルを使用するのではなく、投資プロセス固有のニーズに合わせてツールをカスタマイズするため、ベンダーと緊密に協力する必要もある。どんなに洗練されたモデルであっても、人間的なタッチは重要である。モデルの独自性を踏まえれば、その結果を解釈及び統合する上で、アナリストのスキルと経験が不可欠な役割を果たす。

例えば、投資ポートフォリオに組み入れられている保険会社は、オフィス所在地から得られるモデルの結果に基づけば、物理的なリスクへのエクスポージャーが限られている可能性がある。モデルから導き出された結果ばかりでなく、保険契約を通じてはるかに広い地域に及び得る物理的リスクへのエクスポージャーを評価するには、ファンダメンタル分析が必要になる。

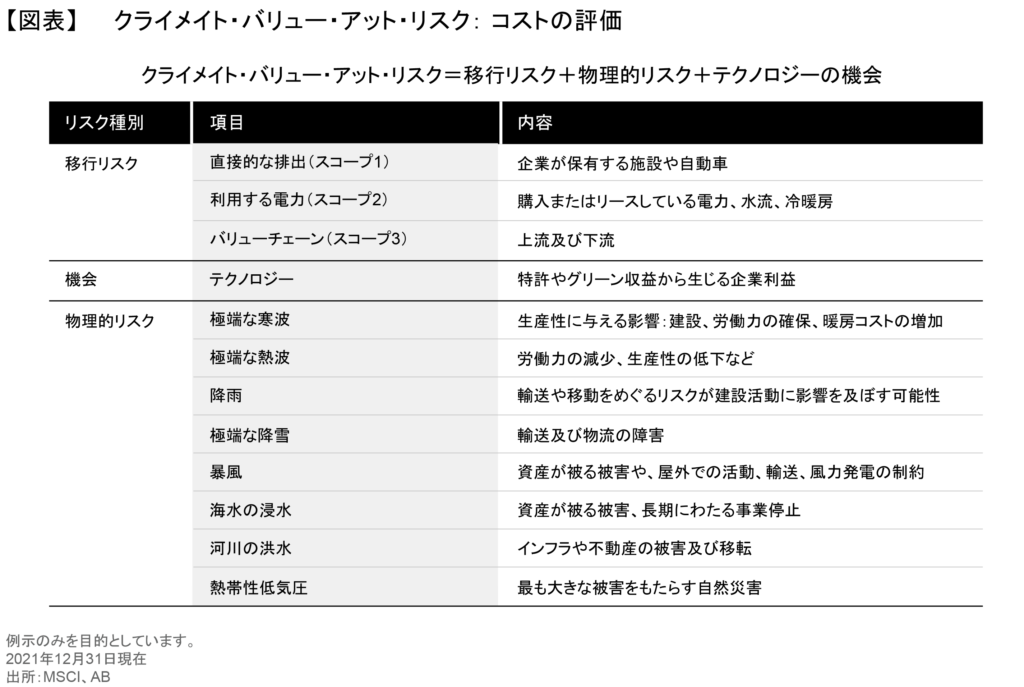

クライメイト・バリュー・アット・リスク: コストを評価する

ABはIAISや英中銀と同様に、気温上昇幅が1.5度、2.0度、3.0度という3つの移行シナリオについてテストを行っている。これらには、いずれも一貫して「アグレッシブな」物理的リスクを適用している。なぜなら、コロンビア大学との共同研究で、それが今日の科学的コンセンサスに合致していることが示されたからである。ABのプロセスに関しては、クライメイト・バリュー・アット・リスク(CVaR)に基づく測定手法を選択した(図表)。それは、物理的リスクと移行リスクの経済価値に、特許やグリーン収益に関連する技術的進歩から得られる機会を加えたものである。

企業ごとのCVaRを分析できる能力があれば、異なるレンズを通じて結果を評価することが容易になる―その例としては、物理的リスクに最もさらされている企業を評価するためセクターごとに銘柄を集約することなどが挙げられる。また運用チームは、発行体の影響に関する分布を評価し、投資機会を明確に把握できるようになる。リスクをタイプ別に分類すれば、企業経営陣とのエンゲージメントが必要な分野を特定する上で役立つ。ポートフォリオレベルでは、顧客や資産運用会社の気候変動に関する目標に向けた進捗状況を包括的に把握する一助となり得る。

その潜在的な影響を説明する一例を挙げてみよう。ABのある株式運用チームは、気候シナリオ分析で得られた炭素排出量、移行及び物理的リスク、テクノロジーに関する洞察を企業分析に組み入れ、それぞれの企業の割引率にペナルティやボーナスを適用している。この包括的なアプローチにより、カーボンフットプリントがベンチマークよりも大幅に低く、大半をESG格付けの高い企業で構成する戦略が生み出された。また、このデータを通じ、アナリストによる企業へのエンゲージメントや企業分析が密度の濃いものとなった。

気候シナリオ分析の未来

気候シナリオ分析のプロバイダーと協力すれば、不完全なデータに基づいて作業することに伴う困難があるにもかかわらず、運用プロセスを改善することができる。プロバイダーはさまざまなソースから非構造的なデータを一元的に収集し、利用可能なモデルは気温変化から財務的影響まであらゆる問題をカバーしている。

しかし、この業界はまだ若い。シナリオ分析を投資の意思決定に役立つ一段と効果的なツールとするには、多くの改良を必要としている。リスクと機会のモデルは複雑だが、さらに複雑な相互作用が必要となる。例えば、今日では移行リスクと物理的リスクは別々に計算される場合が多く、相互に作用することはない。いずれは、全般的な(地球規模の)循環モデルが、地域経済に与える影響についてのモデルに波及し、最終的には企業収益やバリュエーションに影響が伝わると想定している。しかし、そうしたモデルでは、それぞれの段階で多くの仮定が生まれ、開発の遅れにつながりかねない。

シナリオ分析とファンダメンタルリサーチの経験や専門知識を統合することで、ツールの改良を加速させることができる。ツールを早期に導入すれば、モデルからデータまであらゆるものを微調整するためにプロバイダーと協力し、その進歩を後押しすることができる。このツールは短期間で著しい進歩を遂げたが、さらなる改善が求められている。

結局のところ、効果的なシナリオ分析は、保険会社が規制上の要件を満たすためのツールにとどまらない。それは、潜在的な気候リスクへのエクスポージャーを総合的に判断して資産を管理するのに役立つ。また、重要なトピックについて企業経営陣とのエンゲージメントを促し*、ポートフォリオが保険会社の気候関連目標に沿って運用されていることを確認することにもつながる。

* 投資ポートフォリオに組み入れられている企業の経営陣との対話は、保険会社にとってバランスシートの両面で非常に効果的なツールとなり得る。気候変動は保険会社の資産に物理的な影響を与える。炭素排出量が増えている企業と対話することは、低炭素社会に移行する中で、事業を成功及び存続させる手法を取り入れるよう企業に促すことで、保険会社が投資資産の移行リスクに対処する上で役立つと思われる。さらに、保険会社にとって、長期的に負債の中でカバーされるかもしれない物理的リスクに対処することにもつながる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年9月20日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。