2022年7-9月期の株式市場は、投資家が高インフレと金利上昇という新たな現実を受け止め、ボラティリティが続いた。マクロ経済への懸念が引き続き強い中、企業についてファンダメンタル分析を行うことは、現在の不確実な局面において投資家が進路を見極める一助となろう。

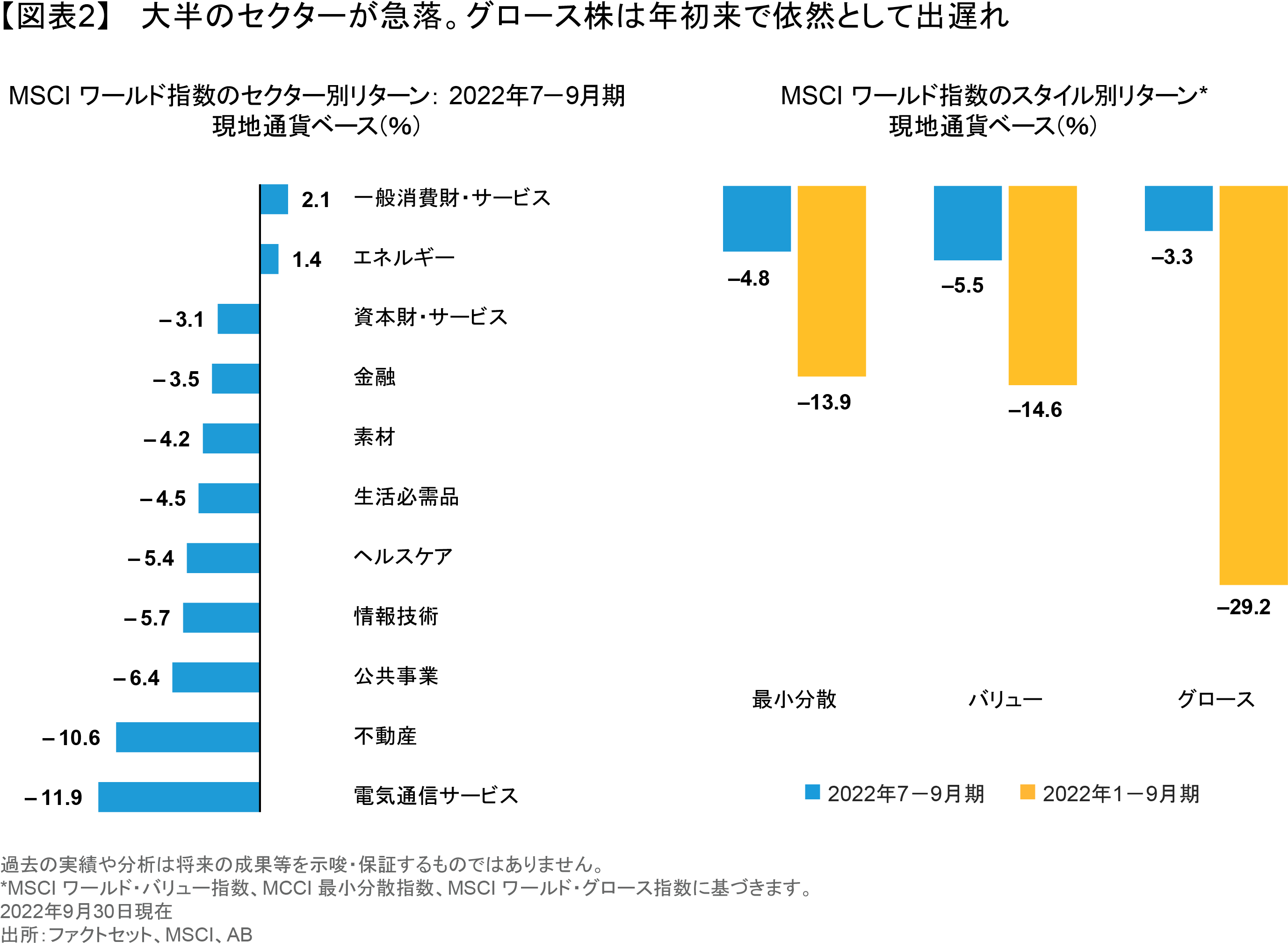

2022年7-9月期の株式はわずかに上昇したものの、大部分の市場では上昇分が失われ、年初来では大幅な下落となった。MSCIワールド指数は7-9月期に、現地通貨ベースで4.4%下落し(図表1)、年初来では21.9%下落した。相対的に好調だったのはオーストラリア株式と日本株式だった。中国の急落の影響で、新興国市場はアンダーパフォームした。

7-9月期は、ほとんどのセクターが下落した。それまで景気不安から大きな打撃を受けていた一般消費財銘柄は上昇に転じた。エネルギー関連会社は、原油・ガス価格の高騰の追い風を受けて引き続き上昇した一方、ヘルスケア、テクノロジー、電気通信サービスのセクターはアンダーパフォームした。グロース株は、7-9月期はバリュー株をアウトパフォームしたものの、年初来では大幅に遅れをとっている(図表2)。

インフレと金利がカギを握る

2022年10-12月期の始まりは悲観的な空気に包まれた。米連邦準備理事会(FRB)は急激な利上げを行い、積極的な政策姿勢を打ち出している。FRBが0.75%の利上げに踏み切り、フェデラル・ファンド金利(FFレート)の誘導目標を3.00~3.25%とした9月21日、パウエルFRB議長は急激な物価上昇を抑制する「痛みを伴わない方法」はない、と述べた。パウエル議長のこの発言は、米国経済がハードランディングへ、そしてリセッションへと向かっている可能性があることを認めるものと受け止められた。

欧州ではイングランド銀行と欧州中央銀行(ECB)が、差し迫ったエネルギー不足の影響もあり、難しいかじ取りを迫られている。ウクライナで戦争が続く中、ロシアからのガス供給が遮断されたことで冬を前に天然ガス価格は高騰しており、燃料の配給が危ぶまれる。インフレ率が10%を超えた英国では、クワーテング財務相(2022年10月4日現在)が、大規模な減税と財政緩和を盛り込んだ「ミニ予算」を公表した。これは投資家の信頼を失墜させ、英ポンドは急落し、経済が不安定になるリスクが高まった。また、ユーロ圏が景気後退の瀬戸際にあるのではないかとの懸念が広がっている。

アジアは様相が異なる。日本は、先進国の中で唯一、インフレへの転換を歓迎するであろう国であり、日本銀行は超低金利を維持している。中国もまた進む方向が異なり、2022年に入ってからの新型コロナウイルスの感染再拡大と不動産市場の低迷が足かせとなった経済を立て直すべく、緩和策の導入が進められている。経済成長を示す指標は依然として弱いままに見える。

米国経済や世界経済は不況に陥るのだろうか?インフレはいつになったら緩和され、どこに落ち着くのか?また、金利はどこまで上昇し、どれだけそれが続くのだろうか?ウクライナにおける戦争の影響や中国と台湾をめぐる緊張の高まりなど地政学的リスクについてはどうだろうか?

これらに対する答えは誰にもわからない。しかし株式市場では、インフレ率の上昇、利上げ、景気の先行き不安という3つの障害の影響で、2022年に入ってからほぼ一貫して価格変動の激しい展開が続いてきた。インフレと経済成長は企業のキャッシュフローや利益に影響し、金利は株式のバリュエーションを評価する上で重要な役割を果たす。しかし、マクロ経済のトレンドが市場の動きをこれほど大きく左右する状況では、投資家は個別企業の業績が株価を最終的に決定するという視点を見失いがちだ。

投資家が優位性を得るには

これほど不確実性が高い状況では、1つの経済シナリオに高い確信を持つことはほぼ不可能だ。それでも企業のファンダメンタルズを分析することにより、予想されるさまざまなシナリオのもとで企業がどのような結果をもたらすかをより良く理解することができる。このファンダメンタル分析こそが、アライアンス・バーンスタイン(以下、「AB」)のアナリストのスキル、知識、経験が生かされるところである。それだけではポートフォリオをボラティリティの影響から遮断することにはならないかもしれない。しかし、変化する事業環境に適した企業、または変化に応じて戦略を調整できる企業を見極めることで、ポートフォリオを長期的には成功に導くことができるだろう。

俯瞰的にみると、7-9月期当初の企業利益は妙に楽観的であった。セルサイドの業績予想は概して下方修正されておらず、市場参加者がまだ経済の嵐の影響を完全には見通せていなかったことがうかがえる。こうした状況は持続不可能だとABでは考える。

10月に7-9月期の業績発表が始まれば、さらなる悪い予兆が見えてくるであろう。運用者は、各社の報告書を詳細に調査し、さらに経営陣に対するエンゲージメントを強化して、今後利益の成長が見込めない企業を特定する一方で、意外な投資機会を見極める必要があろう。

正しい質問をする: 価格決定力から利益に対する逆風まで

インフレ局面においては、価格決定力が重要な差別化要因であり続けるだろう。しかし価格決定力を持つ優良企業を見極めるには、ビジネスについての専門知識が必要となる(以前の記事とリサーチペーパー

『Finding Stocks with Staying Power: The Quality Dimension』(英語。日本語版準備中)ご参照)。例えばABのある運用チームは、米国と英国でブランド力を有する食品メーカーと対話している。それぞれの価格引き上げ力を見極めるため、ABでは、個々の市場における各社のブランド力を調査し、プレミアム製品が厳しい経済情勢においてリスクにさらされていないかを問う。仮に一部の価格を引き上げられるとしても、コスト上昇をカバーするのに十分なのか、またはそれによって需要の減退を招くことはないのか?幅広い業界、企業、国についてこうした質問を数百回以上も繰り返すことが、その銘柄が現在の逆風に負けてしまうのか、それとも力強い長期投資となっていくのかを見極めるカギとなる。

また、個々の企業に対する逆風の根源を見極めることも重要だ。企業が複数の経済的要因に圧迫されている場合、これは難しい作業となろう。例えばサプライチェーンのボトルネックについて考えてみよう。自動車業界では、販売台数の低迷はサプライチェーン問題によるものなのか、または需要の悪化によるものなのかがはっきりしない。サプライチェーンの問題の方がより早期に解消する公算が大きい。投資家は、業界内の動向が個々の企業にどう影響していくのかを調査しなければならない。

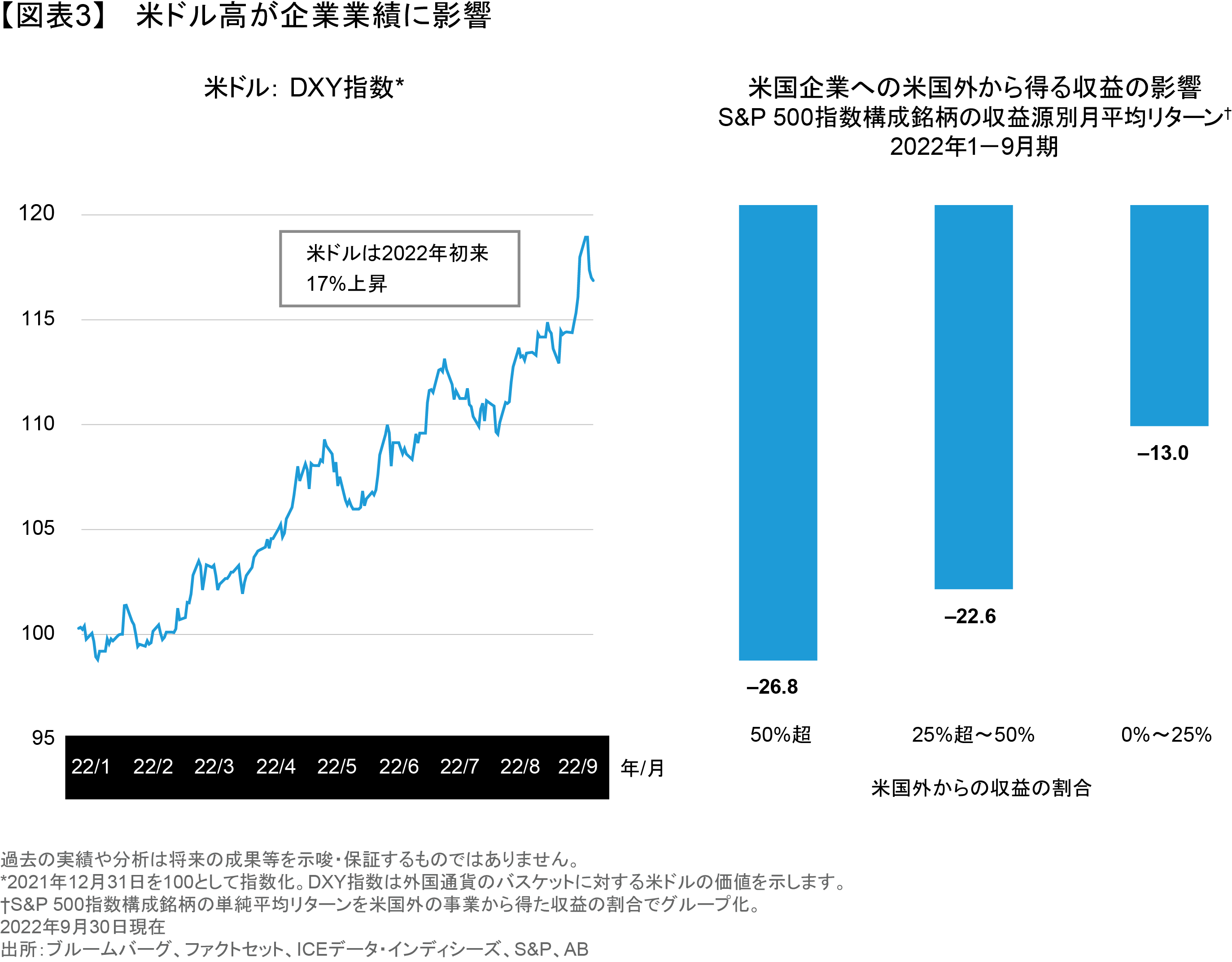

企業が利益成長を支えるために利益率を維持できるかどうかは、こうした要因によって決定される。2022年に入ってからの急激な米ドル高は、企業にさまざまな影響を及ぼすと考えられるため、コモディティ価格から為替の動きにわたるまで多様な情報を詳細に見ていくことが重要となる(図表3)。企業業績とキャッシュフローを予想することは、こうした不確実性の高い環境では非常に困難な作業となる。だが市場の一部ではバリュエーションが大きく低下しているため、企業業績の実績が株価に織り込まれているかどうかを問うことによって確信を持つことができるようになる。

投資機会の再発見:テクノロジーから脱炭素まで

グロース株はその典型だ(以前の記事

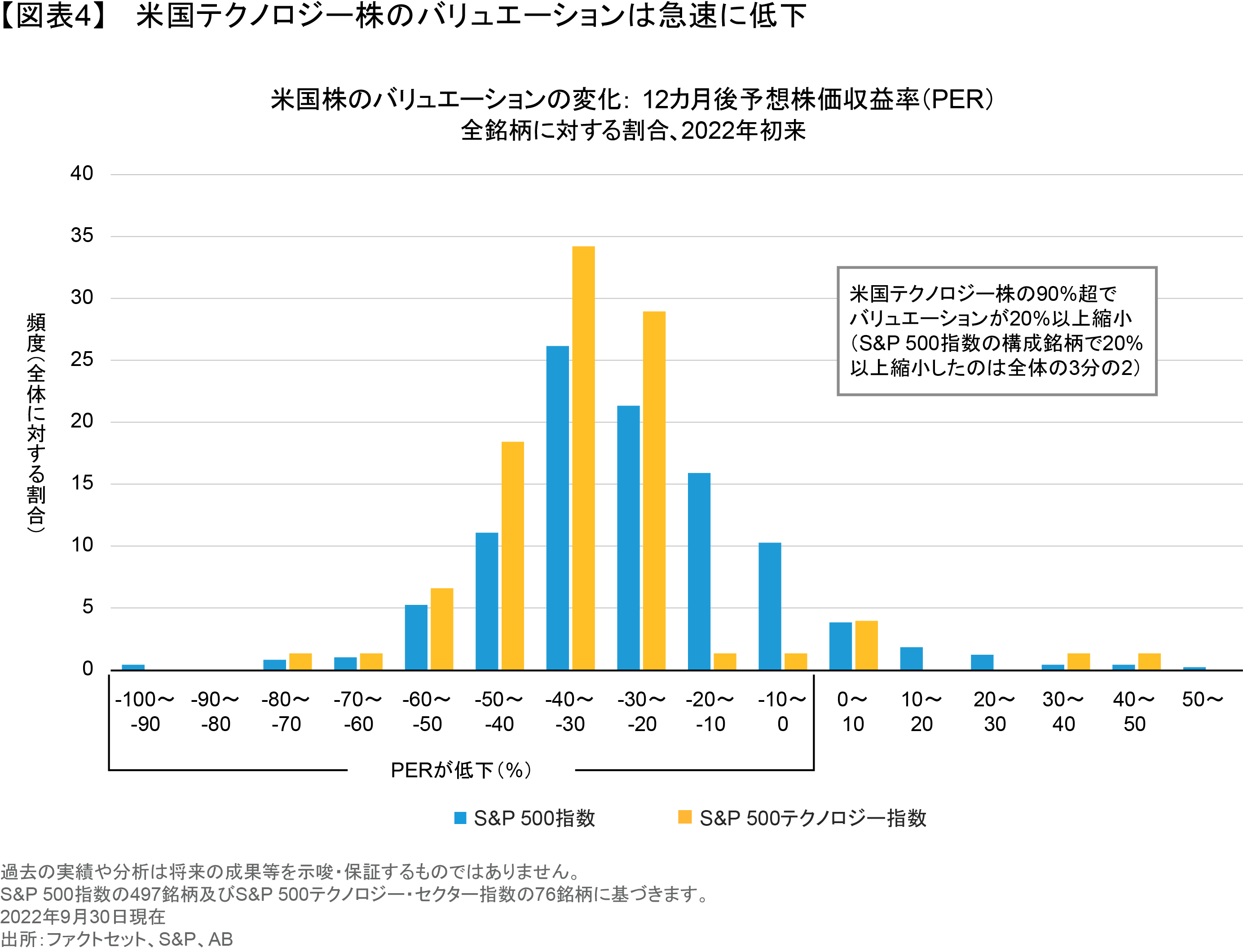

『成長株の下落がもたらすバリュエーションの変化と投資機会』ご参照)。ゴールドマン・サックス不採算テクノロジー指数は2021年のピークから70%近く下落している。好況下であっても、一部のテクノロジー企業は疑問視されるようなビジネスモデルを有していた。しかし、米国のテクノロジー株のバリュエーションは、セクター全体で低下している(図表4)。グロース市場全体でも、盤石なビジネスモデルを有する厳選銘柄が、ここ数年見られなかった水準のバリュエーションで取引されている。これによりグロース運用の運用者は、以前は手が届かなかったような、相対的に良好な収益性と利益見通しを有する企業へ、魅力的な株価水準で投資を開始することができる。つまり、非常に魅力的な価格でポートフォリオの利益のクオリティを引き上げることができるのだ。

テクノロジー・セクターでは、現在の不確実性の影響を受けない投資機会が、大幅な下落のせいで見えづらくなっている。一部のテクノロジー大手企業が成熟期に到達するに従い、消費者向けにテクノロジーを提供する企業の成長は鈍化し始めているが、技術革新の新しい局面が幕を開けつつあるとABは考えている。つまり、テクノロジーによって発展したインフラの変革が、労働力や資源の不足、インフレ、環境問題などのグローバルな問題に対する解決をもたらす局面だ。経済がどのように変化しようとも、こうした変革は、クラウドベースのサービスやロボット工学、代替エネルギーに対する需要を拡大させると考える。

実際、二酸化炭素排出量の削減には、複数年にわたる大規模な世界的取り組みが必要とされる。またサステナビリティを巡る課題は今後もなくなることはない(以前の動画

『Sustainable Challenges Sharpen Equity Investing Opportunities』(英語)ご参照)。米国のインフレ削減法案には、気候変動を緩和するための予算として前代未聞の3,690億米ドルが盛り込まれた。また、欧州では、ロシアのガスへの依存を削減する動きにより脱炭素の地域的な取り組みが加速しつつある。そうした流れは代替エネルギーからバイオ燃料や電気自動車にわたる幅広い分野における投資機会を創出し、過去に予想されていたよりも多くの投資が気候変動対策へと向かっていくだろう。経済が減速している国もこの例外とはならないだろう。

困難な市場においてこそ分散が重要

ボラティリティが短期的に解消する公算は小さい。しかし、市場はマクロ経済面の困難をすでにある程度織り込んでいるとABはみている。例えば株式への世界的な資金流入は、投資家の将来に対する不安を反映して極めて低い水準に低下している。こうした状況は、アクティブ運用を行う運用会社にとって、嵐を乗り越えられる企業への投資機会を発掘できる好機だとABでは考える。

株式市場がいつ好転するかを予想することは不可能だ。しかし、歴史が示唆するように、回復は急激に起こる可能性がある。そして回復の勢いを逃した投資家は、大きなリターンを犠牲にすることになるだろう。また、市場は景気が底を打つタイミングよりも早く底入れする傾向がある。

これまでとは異なる高水準のインフレと金利水準下での新しい経済秩序へ世界は向かっているであろう。しかし世界が大きく変化する中でも、投資家は目標の達成のために株式のリターンが必要であることに変わりはないとABは考える。投資家は、企業のファンダメンタルズにしっかりと焦点を絞り続けることにより、現在の不確実性を克服し、長期的に優れたリターンが期待できる多様な投資機会を生み出す道を切り開くことができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年10月4日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。