2021年は単に「2020年の次の年」ではない

2020年は、株式市場で米国S&P 500指数が16.3%上昇(米ドルベース)、債券市場でも米国ハイイールド債券指数のトータル・リターンが7.1%上昇(米ドルベース)と、それぞれ好調だった。しかし、2020年の強気相場は平穏な展開ではなく、大きな不安と歓喜をはらんだものであった。薄氷を踏みつつもプラスのリターンとなったのは、ひとえに各国政策当局の果断な対応の結果であり、2020年はまさに「Fed(米連邦準備制度)と闘うな」という相場の格言どおりだった。

2021年に目を向けると、依然として政策当局は財政と金融の政策対応で金融市場を支える構えだ。アライアンス・バーンスタイン(以下、「AB」)では、そうした金融緩和環境が投資家の利回り選好を引き起こして、新しいクレジット・セクターが伸びるのではないかと見ている。また、やはり米国の政権交替は見逃せない。パンデミックの惨禍は続いているが、政策は危機発生直後の対処療法から、より長期的に頑健な社会を目指す方向に軸足を移す可能性があり、そのシフトが収益機会を生み出すとみられる。

危機は市場の進歩のきっかけに

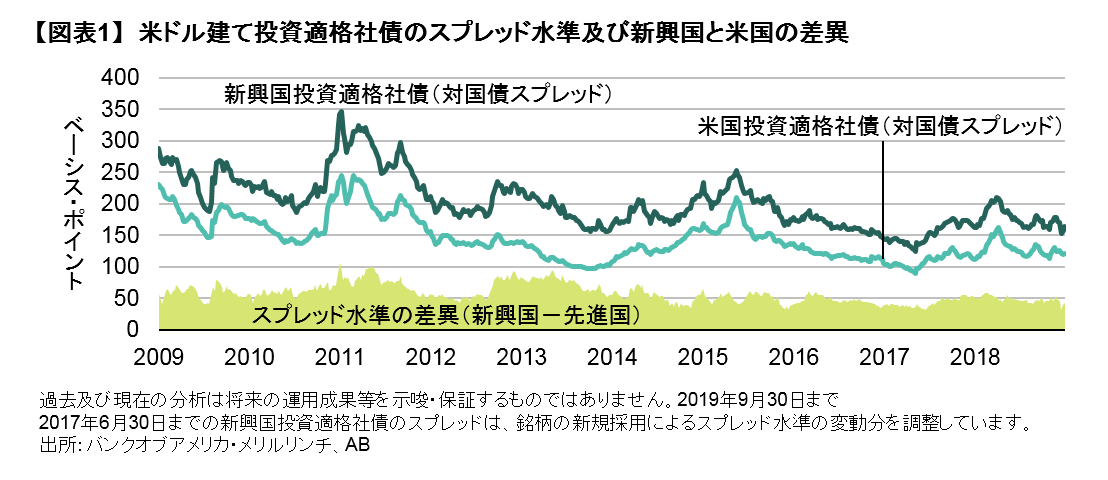

歴史に学ぶならば、強力な金融緩和環境がクレジット投資を育んだ事例は過去にもある。図表1に主要債券指数の時価総額の推移を示したが、2007-2008年の世界金融危機の後には、新興国関連の債券など新しいクレジット・セクターで債券発行が増加して市場全体の時価総額が増えたことがわかる。

危機対応の初動としては、金利引き下げや量的緩和は最も迅速な政策手段となる。また、今回も米連邦準備制度理事会(FRB)高官が示唆しているように、金融緩和の開始は市場の混乱が引き金であるのに対し、金融緩和の解除は相場より遅行する景気や物価指標で判断する。このため、当初の危機を脱した後も低金利環境がしばらく残る傾向があり、従来型の金利商品では投資ニーズを満たせない投資家が出やすくなる。これが債券市場でクレジット投資を促す素地になるのではないかと考えている。

危機対応の後半戦: リスクが提供され、利回りが生まれる

2008年のリーマンショックの発端は、2007年のサブプライム問題だった。敢えて単純化すると、米国住宅ローンのリスク上昇が市場の手に負えなくなり、公的資金が出動する事態になった。この納税者負担への反省から、ジニーメイやファニーメイなどが提供する住宅ローンについては、リスクの一部を市場に移転する、つまりリスク分を利回りに上乗せして市場で幅広く販売する仕組みが生まれた。これがいわゆるCRT証券(クレジット・リスク・トランスファー証券)で、図表2のとおり、2013年の誕生以来、急成長する市場となっている。

ここでのポイントは、危機にあったセクターにはいずれ政策対応が入るということだ。そして、最初は状況の悪化を防ぐ支援が中心となるが、一旦状況が落ち着けば監督強化や規制導入によってリスクの根本を抑えに行く動きも視野に入る。2020年には金融市場の安定を目的とする政策が目立ったが、今後はより目線の長い政策の動きにも留意が必要だろう。

なぜ新しいリスクに注目するのか

この点を過去の具体例で説明しよう。世界金融危機後のクレジット投資で、先に挙げたCRT証券とともに急成長したセクターは金融機関の劣後債だ。背景には金融危機が発展する中で金融機関の資本不足が問題になったことへの対応がある。貸し倒れリスク等の吸収を金融機関の自己資本のみで解決するのではなく、劣後債の発行を通じて投資家に広くリスク負担を求めるもので、自己資本規制のルールによりこの枠組みがグローバルに実施された。

しかし、冷静に考えてみれば、これは金融危機の記憶も生々しい状態で、「米国住宅ローン」と「金融機関の資本」、つまり危機の火種となったリスクを広く負担させたことになる。すべての投資家がこのリスクを適切に分析した上で投資を実行できるわけではない。このため、これらのセクターは今なお投資妙味のあるセクターとなっている。

今後また歴史が繰り返されるのであれば、2021年以降はリスクの再評価が行われるセクターに投資妙味が出てくる可能性がある。債券投資家はインカムの確保を意識せざるを得ない。しかし、コロナショック直後のように政策のお墨付きを得た投資を追えば良いかと言うと、それも難しい。例えば米国投資適格社債も利回りが史上最低水準まで落ちており、その妙味はすでに失われつつある。つまり、2020年は市場のベータを捉えるパッシブ運用が機能した年であったが、今後はアクティブな運用でリスクを分析し、妙味のある債券・業種・国・通貨を細かく選び取っていく姿勢が肝要となる。

2021年、注目したい4つのポイント

ポイント1: 「米国一人勝ち」ではなくなる?

パンデミックが人類社会に及ぼす影響はまさに評価の真っ最中であるが、安易なグローバル化に対する見直しは向こう数年の政策の焦点になるかもしれない。米国での民主党政権の誕生によって、持続可能な社会の構築を重視する流れは強まろうが、米中関係の摩擦については簡単に覆らない雰囲気だ。「異なる価値観」に対するリスクの再評価が続くのではなかろうか。これにより、新興国投資や、米国以外の先進国への投資に対して選別的にリスクをとる姿勢がリターンの源泉を生み出す可能性があると見ている。

ポイント2: 中国に生まれるポスト・コロナ的投資機会

2020年の実体経済は、世界全体で見ればマイナス成長であった。その中で、米中ともにデフォルト率は上昇したが、流動性供給などで企業を救済した米国とは異なり、中国では不採算企業を意図的に整理していた感がある。比較的早期にパンデミックから立ち直った中国経済の余裕のなせるところであるが、これにより、中国市場では黙って政府関連企業を選べば安全という時代は終わりそうだ。このように、アジア関連投資におけるリスクの再評価は、新しい投資機会を提供するのではないかと見ている。

ポイント3: 嫌われ業種に妙味あり

投資適格社債の利回りは大幅に低下したが、業種毎のばらつきは広がっている。パンデミックの影響や環境・社会・ガバナンス(ESG)要因の考慮により、投資家の業種選別傾向が強まっていることが背景にありそうだ。一方、利回りと信用力の関係では別の視点もある。「弱い」業種では「コロナ後」を睨んだ構造改革を急ぐ動きが加速するだろう。また、クリーン・エネルギーを目指す方向性によって旧来型エネルギーへの設備投資が減少すれば、商品需給は逆に旧来型エネルギー価格に有利に働く可能性があり、エネルギー企業の業績にとっては追い風となるかもしれない。ひとつ言えることは、2020年は記録的な債券発行が行われ、企業は大規模な資金調達を終えていることだ。つまり、債券需給は全般に良好であることが見込まれるのだが、それでも業種間で利回りにばらつきがあることは、選別投資の妙味がある市場環境だと言える。

ポイント4: ESG運用の「品質向上」

米国新政権の方向性を見ると、ESG要因を取り込むことは、あらゆる投資で必須科目に近い状況になりつつある。また、グリーンボンドやソーシャルボンドなどの純粋なESG投資対象も発行額が増えている。今後、債券投資におけるESG要因の組み込みは浸透していくだろう。一方、そのような投資の増加の結果、ESG要因の考慮は、それ自体では超過収益の源泉にはなりにくくなっていくと考えられる。債券運用を行う運用会社は、投資対象のESG対応についてより深い調査・評価を行った上で投資判断に組み込む必要がある。単にCSRレポートを見たり重要業績評価指標(KPI)をチェックするにとどまらず、一般投資家が時間をかけられない領域で運用会社が洞察を提供していくことが求められるようになったと考えている。

当資料は、2021年1月25日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。