従来の概念に基づくディフェンシブ株式戦略は、常に新しいリスクによって試されている。最近の株式市場におけるボラティリティの上昇は、このことを再認識させるものだった。市場の下落から資産価値を守る効果を求められるディフェンシブ型ポートフォリオは、標準的なリスク・モデルに安住せず、貿易戦争や欧州の政治的不透明性の拡大といった、入れ替わり立ち替わり市場を襲う様々な困難に対応する必要がある。

リスク管理はいかなる投資戦略にとっても中核的な要素である。しかし、標準的なリスク管理ツールが十分であるとは限らない。例えば、トラッキング・エラーはポートフォリオがベンチマークからどれだけかい離しているかを示してくれるが、市場が大幅変動した場合にパフォーマンスがどれほど打撃を受けるかについては教えてくれない。また、標準的なリスク・モデルは、長期にわたる平均に対し機能するよう作られているが、貿易戦争や英国の欧州連合離脱(ブレグジット)といった具体的なイベントによってどれほど影響を受ける可能性があるかを予測するようには設計されていない。

予期せぬリスクに目配り

ポートフォリオ・マネジャーは、常に新たなリスクに目配りしなくてはならない。もちろん、優れた運用戦略は、必ず明確な運用プロセスやリスク管理プロセスに基づいている。しかし、最も巧みに設計された運用プランであっても、投資している間に起こり得る数々の困難な問題を予測することはできない。

今日の市場では、リスクは動く標的である。今年浮上した3つの大きなリスクは、足元で事態が急迫しており、それぞれについて創造的な対応が求められている。その目的は、負の影響を受けやすい企業を把握すると同時に、不透明感が強まる中でむしろ良い投資機会となり得る銘柄を探し出すことにある。

リスク1: 貿易戦争

米国と中国の貿易戦争は新たなリスクの筆頭に挙げられる。事態がどう展開するかは誰も予測できないため、特定の結果に賭けるポジションを構築するのは賢明ではない。それでも、事態が悪化した場合にどのような企業が大きな被害を受ける恐れが高いのかを見極めることは重要である。例えば、テクノロジー・セクターと資本財/サービス・セクターは貿易を巡る逆風に最もさらされやすいが、セクター内を精査すれば、すべての企業が均等にリスクにさらされているわけではないことが分かる。

ABはそれぞれのセクターやそれをさらに細分化した業種内で、貿易戦争の影響を受けやすい事業の売上について検証した。米国企業に関しては国外での売上高を「影響を受ける」ものと定義する一方、米国以外の企業については米国における売上高を「影響を受ける」ものとした。「影響を受ける」売上の割合はテクノロジー業界で際立って高かったが、その中でも半導体とハードウェア分野では売上の約61%が「影響を受ける」一方、ソフトウェアおよびITサービス分野では42%にとどまる(図表1)。工業セクターにおいては、財の分野では約3分の1が、サービス分野では26%が「影響を受ける」売上であることがわかった。これらのセクターで個別銘柄を選択する際には、売上の多くが貿易戦争の「影響を受ける」企業については慎重に対処する必要がある。

リスク2: 中国経済の減速

新興国市場は厳しい1年を経験してきた(以前の記事『How Low Can Emerging Markets Go?』(英語)ご参照)。世界第2位の経済大国である中国が成長減速に苦しむ中、中国を巡る不透明感は新興国に投資する投資家にとって大きなリスク要因の1つとなっている。それに加え、中国では経済全体で債務削減や環境汚染問題の改善に取り組んでいる。そして、こうした膨大な作業は、米国との貿易戦争で一段と複雑化している。

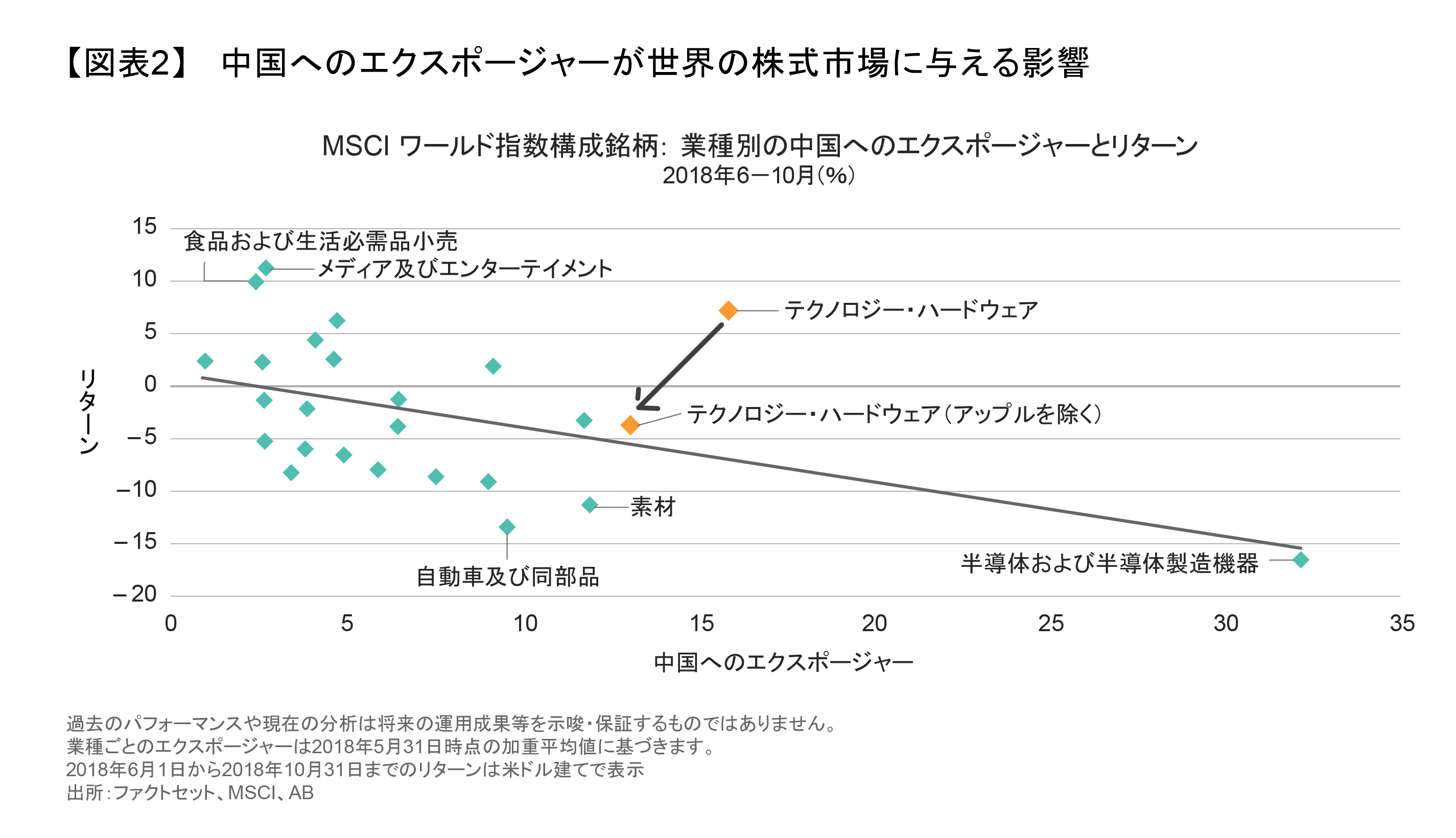

こうした環境では、投資家は中国へのエクスポージャーが大きな企業に対して警戒してかかる必要がある。例えば、素材や半導体関連など中国へのエクスポージャーが大きな業種の株式のリターンは、世界的にここ数カ月はとりわけ大きな打撃を受けている(図表2)。それに対し、メディアや食品小売など中国へのエクスポージャーが小さな業界は、比較的堅調に推移している。

図表を注意深く見れば、テクノロジー・ハードウェアがその傾向から大きく外れていることが分かるが、その主因はアップルの存在だ。アップルを除外すれば(下の図表のオレンジ色の点)、他の業種と同じようなパターンになる。

だからと言って、中国への投資を全面的に避けるべきだと考えているわけではない。中国は依然として多くの魅力的な企業の本拠地であり、そうした企業は中国の長期的な成長に投資する手段を世界の投資家に提供している。また、投資家は明らかなリスク以外にも目を向けることが重要である。例えば、テクノロジーから衣料品にいたるまで、サプライチェーンの一部が中国にある業種は、中国の直面している問題に巻き込まれる可能性がある。そのため、これまで以上にリスクに留意したアプローチが重要となっている。

リスク3: 欧州の政治

欧州では、複数の政治的リスクが市場を揺り動かしている。ポピュリスト的な性向の強いイタリアの政権は歳出拡大計画を巡って欧州委員会と対立しているが、このことは、すでに経済のファンダメンタルズが健全とは言えないイタリアの借り入れコストをさらに押し上げる恐れがある。また、英国のブレグジットを巡る交渉は、同国経済の将来に暗雲をもたらしている。

イタリアの問題でリスクにさらされているセクターとしては、金融が第一に挙げられる。しかし、不動産や損害保険など一部のビジネスは、銀行と比べれば、そうしたリスクはずっと小さい。市場の不安によって株式などの取引が増加すれば、証券取引所も恩恵を受ける可能性がある。

同様に、英国企業にとっても、ブレグジットがすべてではない。英国には多くの大規模な多国籍企業が拠点を置いており、そうした企業は英国経済への直接的なエクスポージャーはほとんど持っていない。一方、英国経済が交易条件の悪化によって打撃を受けた場合には、一般消費財/サービスなどのセクターは影響を受ける可能性がある。

ディフェンシブなポートフォリオとは

こうしたリスクを管理する上で必要な考え方には共通性がある。いずれの場合も、リスクの原因や、そのリスクに対し脆弱な企業のタイプを理解することが防衛プラン構築の第1歩となる。そして、標準的なリスク・モデルに依存せず、変化しつつあるリスクに基づくテーマ的なエクスポージャーを把握し、脆弱性のあるセクターや業種を特定しなくてはならない。

市場の下落から資産を守るには、絶えずポートフォリオの中身を吟味し、調整していく作業が必要となる。市場の下落局面で損失を抑えるためには、その時々で何がディフェンシブな投資になるのかを察知し、リスク環境が変化する中にあってもパフォーマンスの安定に寄与する銘柄を探し出すべく新たな方向に目を向けなくてはならない。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2018年11月13日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。個々のロゴマーク、ブランド、その他商標は個々の権利の所有者に帰属します。当資料においては例示のみを目的としており、各商標保有者の商品の推薦、スポンサーを目的としたり、商標所有者との提携や資本関係を示すものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。