2018年7月現在、新興国債券/通貨市場では値動きの激しい展開が続いている。だが、アライアンス・バーンスタイン(以下、「AB」)では、ボラティリティは市場に投資機会をもたらし、新興国市場には依然として魅力的な投資機会があると考えている 。

2018年を迎えるに当たり、ABはボラティリティや米国による予想以上に速い利上げペースに警戒するよう投資家に呼び掛けた(以前の記事『新興国市場債券投資: 2018年も好調を維持できるか?』ご参照)。しかし同時に、力強い世界経済の成長や多くの新興国における経済ファンダメンタルズの改善を背景に、新興国の債券は外的要因に対するぜい弱性が低下しているとも述べた。

そうした見解は過去6カ月にわたり試練にさらされてきた。なぜなら、米国金利及び米ドルの急上昇やくすぶり続ける貿易摩擦が、幅広い新興国資産(現地通貨建て債券や通貨ばかりでなく、米ドル建て債券も)の急落を引き起こしているからだ。

新興国市場全体に広がるそうした動きは、国や企業、個別証券間の特性の違いが考慮されていないように見える。その結果、資産価格の幅広い下落は、強固なファンダメンタルズを持つにもかかわらず大きく売り込まれた国や企業へのエクスポージャーを拡大する格好の機会を生み出している。

資金流出へのぜい弱性が低下

今は、以前のようにすべての新興国の借り手が米ドル高に対してぜい弱だというわけではなくなっている。多くの国はここ数年、経常赤字を縮小しており、短期的な投資資金の流入に対する依存度が低下している。

同時に、海外からの直接投資(FDI) が拡大している。FDIは、基本的に長期投資であるため、資金調達源としての安定性が高い。過去数年にわたり、経常収支とFDIを合わせた新興国の基礎収支は、世界のどの地域でも改善してきた。

もちろん、最も多額の債務を抱える借り手はぜい弱性が高い。しかし、重要なのは危機に対する政策当局の対応である。アルゼンチンとトルコはどちらも4-6月期に通貨の急落に見舞われたが、アルゼンチンは中央銀行による迅速な利上げと政府による国際通貨基金(IMF)への支援要請を通じてペソの下落を食い止めた。それに対し、トルコ中央銀行は対応までに何週間もかかり、その対応はエルドアン大統領による批判の的となっている。その結果、トルコ中央銀行の独立性についても懸念が高まっている。

別の言い方をすれば、新興国では政府や中央銀行の政策対応が、明らかに国ごとに異なっている。そのため、投資家にとっては投資先の選別と慎重な検討がとりわけ重要になる。

新興国の社債は耐久力が向上

新興国の企業も多くの投資家が考えているほど米ドル相場の変動による影響を受けにくい。多くの米ドル建てで資金を調達している企業は、米ドル高に対する耐久力があることがその理由だ。例えば、企業の輸出が米ドル建てで行われていれば、それは自然に米ドル建て負債に対する為替ヘッジの効果をもたらす。さらにこうした企業にとっては、米ドル高は好材料となる。なぜなら、米ドル高による輸出金額の増加は企業の利益を押し上げ、キャッシュフローの増大や信用力の強化につながるからである。他の企業も為替ヘッジし、米ドル建て負債を管理している。

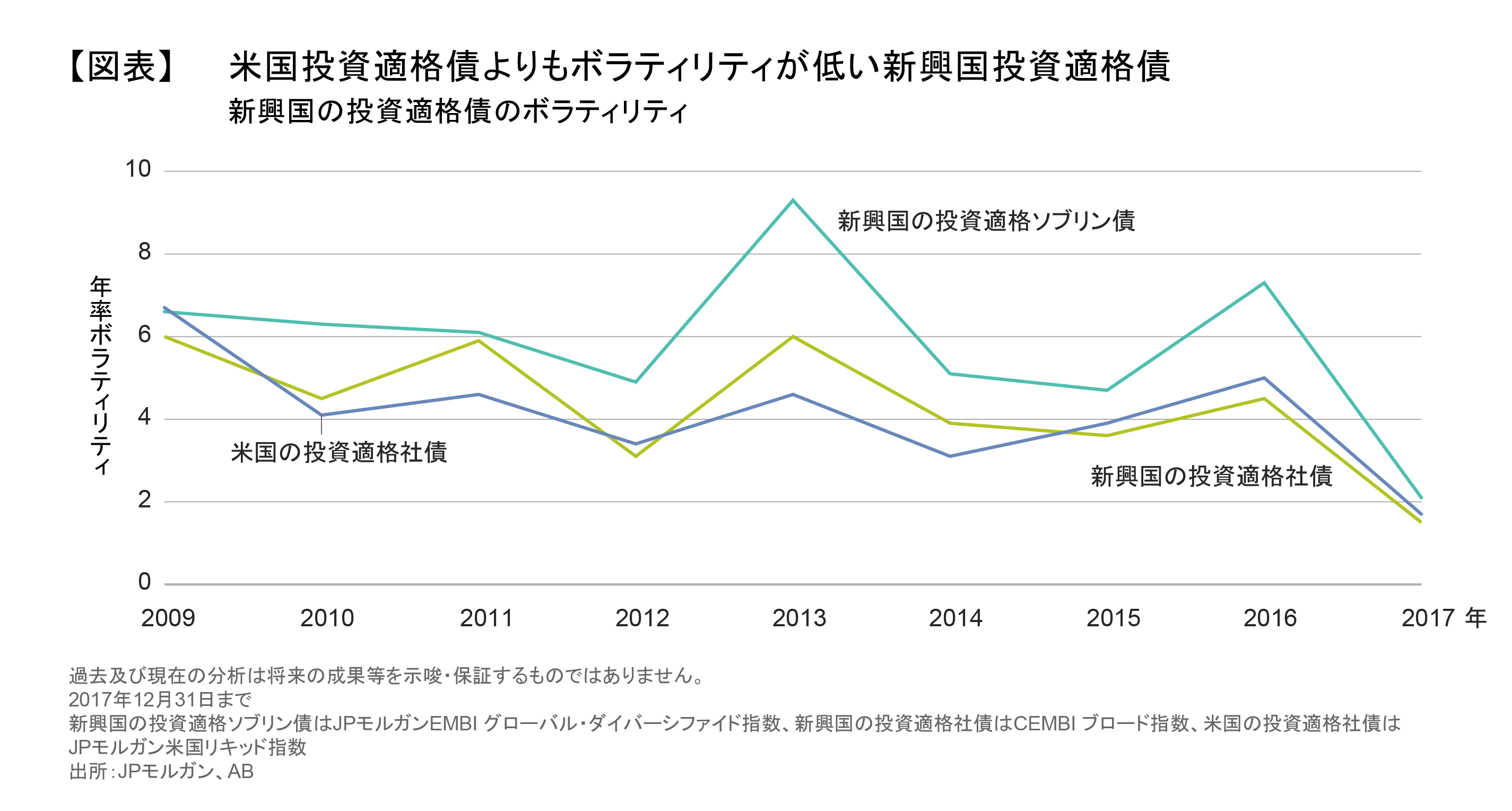

新興国市場の投資適格社債でもボラティリティが低下している。実際、過去3年間の動きを見れば、格付の高い新興国の社債は同等の米国社債に比べボラティリティが低水準にある(図表)。これは、新興国市場に大手機関投資家などの長期投資家が参入していることもその背景にある。

リスクを注視すべきだが、全体像を捉える

注視すべきリスクは常に存在する。しかし、重要なのは、すべてを全体像で捉えることである。

貿易から考えてみよう。各国の非難合戦は頭の痛い問題で、特に米国のトランプ政権の発言は要注意だ。だがこれまでのところ、まず脅しから始め、徐々に交渉に向かっていくというパターン(北米自由貿易協定(NAFTA)の再交渉、環太平洋戦略的経済連携協定(TPP)、米国と中国の対立に関して)を辿っているように見える。つまり、トランプ政権の「最初の遠吠え=警告」は今のところ「実際のかみつき=行動」よりも悪いようだ。もちろん、そうした状況は変化する可能性があり、注視していく必要がある。各国政府間の交渉が白日の下で行われるため、さらなるボラティリティに備えなくてはならない。

中国では成長が鈍化しつつある。しかし、世界経済は力強い成長を維持しており、コモディティ価格も堅調に推移している。その一因は、中国が環境対策のため鉱業生産を縮小していることや、主要石油生産会社が供給を削減していることにあり、コモディティの純輸出国である新興国にとって追い風となっている。

最後に、政治リスクもある。それは決して消え去ることはなく、年内に行われるメキシコとブラジルの選挙が短期的な市場の動揺を引き起こす可能性がある。しかし、イタリアの選挙、トランプ大統領の登場、英国の欧州連合(EU)離脱問題など、近年では先進国市場でも政治リスクが出現し、投資家はその影響を受けている。

一方、新興国債券市場の投資家は報われている。例えば、米ドル建てのハイイールド新興国ソブリン債は異例なほど割安な水準で推移している。JPモルガンのデータによると、6月8日時点で米国のハイイールド社債に対する利回りスプレッドは約1.65%に拡大した。両者のスプレッドがそれほど拡大した時期は、全体の10%にも満たない。 慎重な投資家にとって、それは魅力的な投資機会となる。

ABは依然として、主な新興国の多くは世界経済の力強い成長、適切な政策対応、経常赤字の縮小により、外的ショックに対する抵抗力が高まる見通しで、新興国債券市場には幅広く投資価値があると考えている。特に、投資適格級の新興国社債は現在の不安定な市場において安定した動きが際立っており、過度のリスクを取らずにリターンやインカム収入を拡大したいと考える投資家の関心を引きつける可能性がある。

2018年はボラティリティが高止まりすると予想されるため、ポートフォリオ全体のリスクを慎重に管理し、戦術的な投資機会を正確に把握することが重要となる。それは、アクティブな投資スタンスを維持し(以前の記事『Passive Investing Hurts Emerging-Market Debt Investors』(英語)ご参照)、市場が幅広く下落した際に魅力的な価格で資産を購入できる局面で投資を行うべきである。長期投資が可能な投資家にとって、今日の市場環境は、世界の債券市場における最も急成長を遂げているセクターの1つである新興国債券市場において、投資機会を提供していると考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2018年7月3日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

ハイイールド市場における5つの投資機会

市場環境の変化は投資のチャンスを浮き彫りにする。中東地域の緊張がくすぶり続け、世界経済がエネルギー価格の高騰に苦しむ中、ハイイールド…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。