新興国株式にとって厳しい局面が長く続いている。2010年終盤にピークを打って以来、マクロ経済や市場の逆風にさらされる中、新興国株式は世界の先進国株式をアンダーパフォームしてきた。だが、ここにきて世界の市場で進行しつつある環境変化は、低迷してきた新興国株式の回復に寄与する可能性がある。

中国や新興国の株式市場では、ほのかな希望が見え始めている。過去10年以上にわたって新興国株式に打撃を与えてきたいくつかの厄介なトレンドが薄れつつあるようだ。2023年以降は、逆風の一部が追い風に転じる可能性さえある。現在はバリュエーションや業績見通しが大幅に落ち込んでおり、再び新興国株式に目を向けるべき時が到来しているように見える。実際、ここ数年、新興国の株価指数を圧迫してきた新興国と中国の株式市場は、2022年11月1日に底を打って以来、アウトパフォームし始めている。この回復は持続できるのだろうか?アライアンス・バーンスタイン(以下、「AB」)は次の理由から、持続すると考えている。

成長格差が拡大へ

過去において、新興国株式の最大の魅力の1つは、新興国のマクロ経済が先進国よりも力強い成長を遂げてきたことだった。しかし、多くの新興国が2000年代初めに起こった中国の爆発的な成長の反動に直面する中、先進国との成長格差は縮小の一途をたどってきた(図表1)。新興国の通貨が調整局面に入ったほか、企業はバランスシートのレバレッジを縮小し、コモディティ価格は2010年頃から10年にわたり下落が続いた。これらはいずれも新興国株式のリターンを圧迫する要因となった。ここ数四半期はこうした動きに一段と拍車がかかり、大半の中央銀行が長年にわたる金融緩和から利上げに転じた結果、新興国の金融環境が急速にタイト化した。そして、こうした調整がほぼ完了した今、生産性の向上と若い労働力を有する好ましい人口動態が、以前のように新興国のマクロ経済を成長させる推進役として、再び影響力を強める可能性がある。

2023年はいくつかの要因が成長ダイナミクスに変化をもたらし始める可能性がある。先進国の成長が鈍化する一方で、新興国の成長は中国の経済活動再開などが寄与して堅調に推移する見通しだ。中国では2022年10月に開かれた第20回共産党大会以降、政府が急速に経済活動を再開させ、成長を重視する考えを繰り返し表明している。新型コロナウイルス関連の規制緩和を受け、消費者信頼感も回復しつつある。一方、貯蓄は過去最高水準にあり、消費支出を押し上げる役割を果たしそうだ。

これらを総合的に考えれば、中国の国内総生産(GDP)成長率は再び加速し、企業業績と株式市場のパフォーマンスを押し上げるとABでは予想している(以前の記事 『China’s Growth and Policy Priorities Pave New Paths to Equities』(英語)ご参照)。

インドやブラジルなど、さまざまな新興国でもインフレ率が低下する兆しが現れている。インフレ率が低下し、米連邦準備制度理事会(FRB)による引き締めサイクルが終わりに近づくのに伴い、一部の新興国中央銀行は、過去2年間にわたり経済成長を圧迫してきた金融引締め政策を転換できるとの自信を強める可能性がある。

一部の新興国にとっては、サプライチェーンの再構築も追い風となりそうだ。多くの企業がサプライチェーンを中国からさまざまな国に分散させている。その結果、製造業の生産活動がメキシコやインド、インドネシア、ベトナムといった国々に向かっている。例えば、インドネシアは豊富な天然資源を保有しているほか、ニッケルや銅など電気自動車の主な原材料を供給する能力を備えているため、世界の自動車及び自動車部品のメーカーの関心が高まっている。ベトナムとメキシコは、それぞれ中国及び米国との物理的な近さや、既存のサプライチェーン・ネットワークによる恩恵を受けている。

企業の収益力の格差が縮小へ

過去10年間、新興国企業は利益の伸びが低迷していた。新型コロナウイルスの感染が始まって以来、米国の超大型企業の支配力が強まり、コストを上回る価格上昇が続く中、米国企業と新興国企業の収益力にとりわけ大きな格差が生じていた。

米国企業はイノベーションと改革を進めてきたが、極めて高い利益を実現するには、これまでよりもハードルが高くなりそうだ。米国経済の成長鈍化、大手ハイテク企業に対する規制圧力、労働コストの高騰が米国企業の利益率を圧迫し、新興国企業が収益力の差を縮小できる可能性がある。

通貨は国や企業にとって重要

新興国市場は為替相場の変動にさらされやすい。ここ数年は、米ドルの上昇がさまざまな問題を引き起こしている。米ドル高は米ドル建て資産の価格競争力を損ない、外貨を必要としている新興国の国家や企業の資金調達に影響を及ぼしている。

米ドルは数年にわたり上昇が続いてきたが、2022年9月にピークを打ったようだ。このトレンドが続けば、新興国株式は通貨高による恩恵を受けることができそうだ。歴史的に見て、新興国への海外資金の流入と米ドル相場には強い相関関係があるからだ。米国以外の成長が改善し、米ドルの動きが緩やかになれば、新興国株式への資金流入が拡大するとABでは予想している。

バリュエーションと業績見通し:堅実な出発点

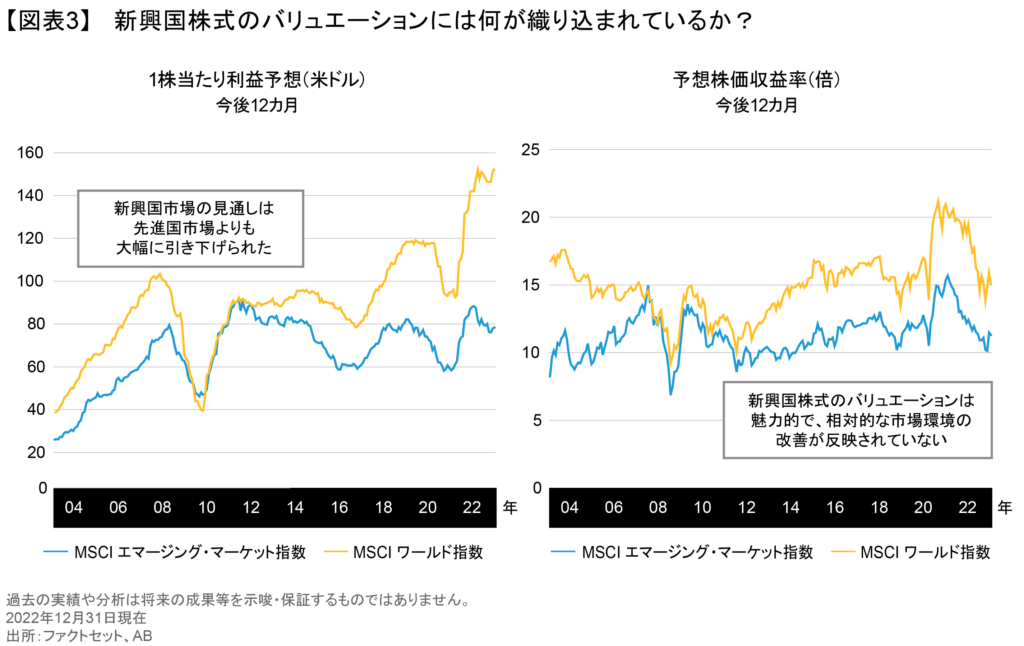

新興国株式はここ数年、困難な状況に直面していたことから、投資家は当然ながら不安を抱いている。その不透明感を払しょくするには、1つの重要な問いへの答えが必要になる。それは、現在のバリュエーションに何が織り込まれており、何が織り込まれていないのかということだ。新興国企業の利益見通しは、2022年のピークから約16%落ち込んでいる。それとは対照的に、先進国の多くでは業績見通しがそれほど悪化していない。マクロ環境が再び新興国の追い風となるのに伴い、企業利益は再び伸びが加速すると予想される。一方、新興国株式のバリュエーションは、過去の歴史や先進国株式と比較して魅力的に見える(図表3)。バリュエーションが低水準にある場合、逆風が引き続き弱まり、追い風に変わる可能性すらあるとすれば、投資家は市場の回復から大きな恩恵を享受できる可能性がある。ABは、評価が大幅に引き下げられたグロース株に「価値」が生まれていると考えている。しかし、バリュー株や低ボラティリティ株を含めた市場全体にも、魅力的な投資機会が存在している。

確かに、今後の道のりは順調ではないかもしれない。世界の2大経済国が衝突し、各国や企業がサプライチェーンの再調整に追われる中、地政学的緊張や貿易戦争をめぐる懸念が再燃する可能性がある。同様に、新興国経済は量的緩和の縮小懸念から市場が混乱したテーパータントラムに見舞われた時期よりも健全に見えるが、政治やポピュリズムの拡大が財政再建の妨げとなる恐れがあり、それはボラティリティを押し上げる要因となる。そのため、より好ましい投資環境においても、強力なファンダメンタルズを有し、長期的なリターンが期待できる新興国企業を発掘するには、非常に選別的でアクティブな投資アプローチが不可欠になる。リスク・リターン特性や長期的な目標が異なれば、適切なアプローチも異なる。今、適切なアプローチを見極めることは、今後数年のうちに実現する可能性のある新興国株式の回復から恩恵を受けるポジションを構築するための第一歩となる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年1月25日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。