2023年1-3月期の世界の株式市場は銀行セクターの混乱が市場を揺るがしたことから、不安定な展開となった。規制当局による迅速な行動が混乱の波及を食い止めたものの、ぜい弱な市場環境でこの危機が投資家の信頼を失墜させ、新たな金利環境によって生み出されるリスクが鮮明に浮かび上がった。

2023年に入った時点では、多くの投資家は景気の先行きを楽観視していた。インフレ率と金利はおそらく予想以上のペースで低下し、世界経済は景気後退を回避できると考えていた。そのシナリオは、2022年に大きな打撃を受けた株式市場を復活させる可能性があった。しかし、2023年3月にシリコンバレー銀行(SVB)とシグネチャー銀行が破綻したのに続き、クレディ・スイスが緊急救済を受ける事態となったことが、企業や投資家に明確なメッセージを伝えた。米国連邦準備制度理事会(FRB)による急激な利上げサイクルがバランスシートに影響を与え、企業や株式をさらに圧迫しかねないということで、投資家は警戒感を高める必要が生じている。

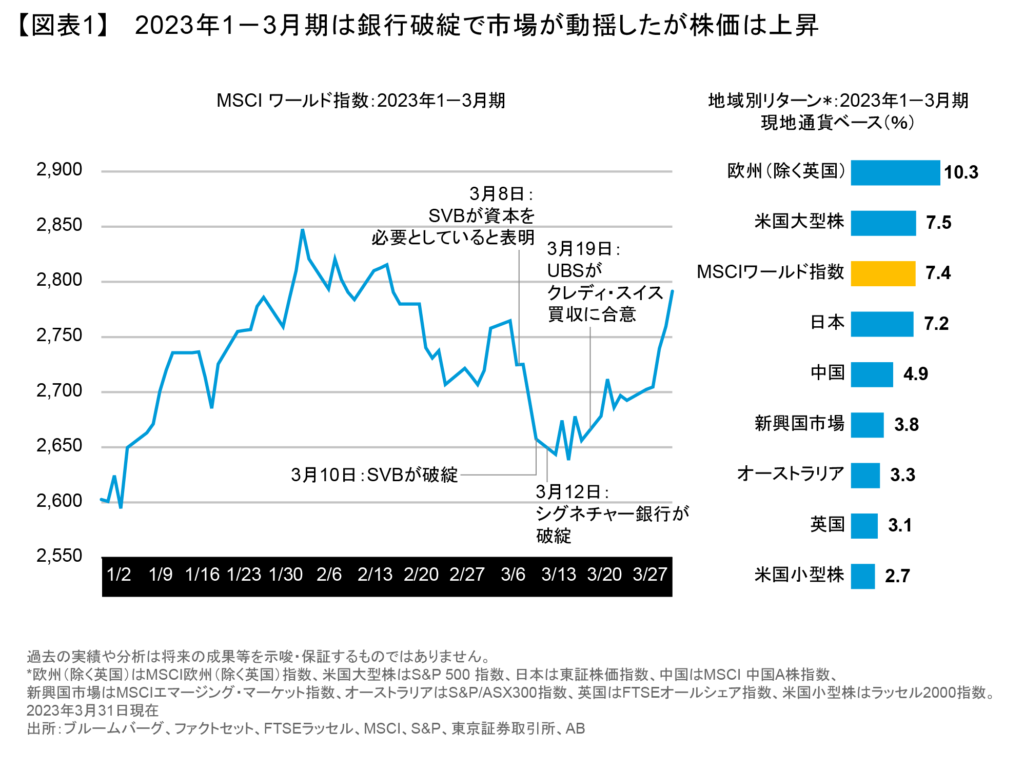

世界の株式市場は2023年1-3月期全体では上昇したが、リターンのパターンには市場を取り巻く不透明感が反映されている。株価は1月に反発した後、2月と3月前半には下落した。その後、3月末にかけて回復したことから、四半期ベースでは、MSCI ワールド指数は現地通貨ベースで7.4%上昇した(図表1)。

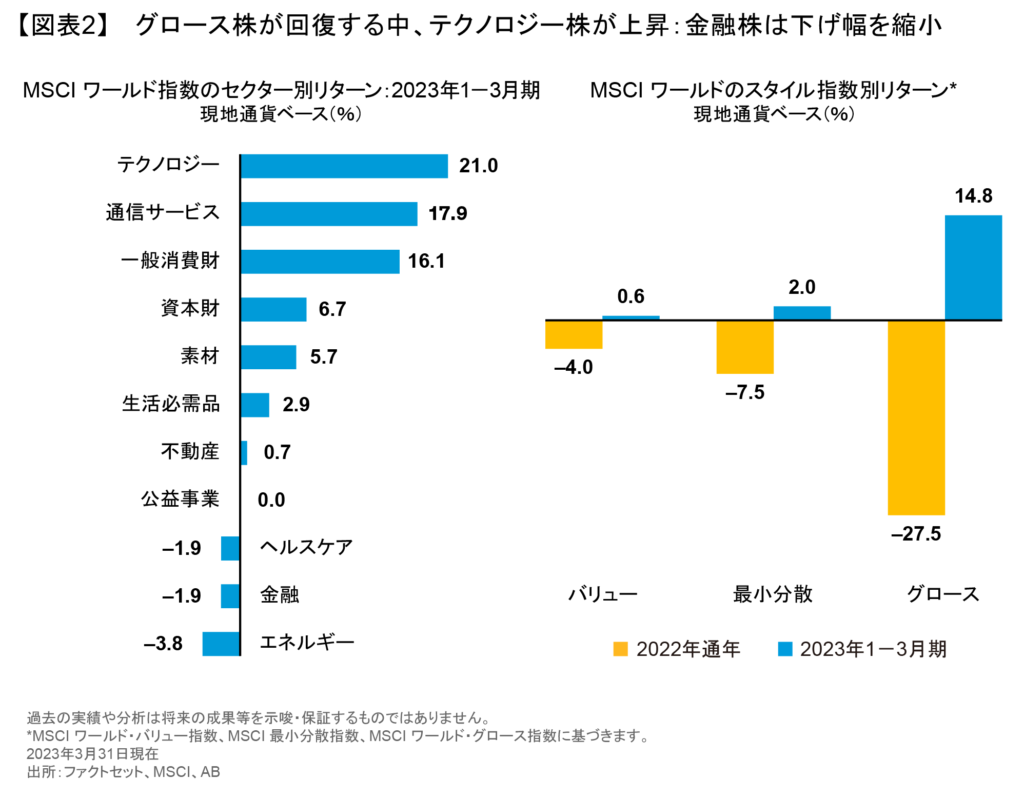

銀行セクターが混乱する中で金融株が低迷したほか、原油価格の下落を受けてエネルギー株も下落した(図表2)。一方、テクノロジー・セクター、通信サービス・セクター及び一般消費財セクターは上昇した。グロース株はバリュー株をアウトパフォームし、2022年のパフォーマンス・パターンが逆転した。株式以外では、2022年に急落した暗号通貨が反発した。

銀行業界の動揺で新たな疑問

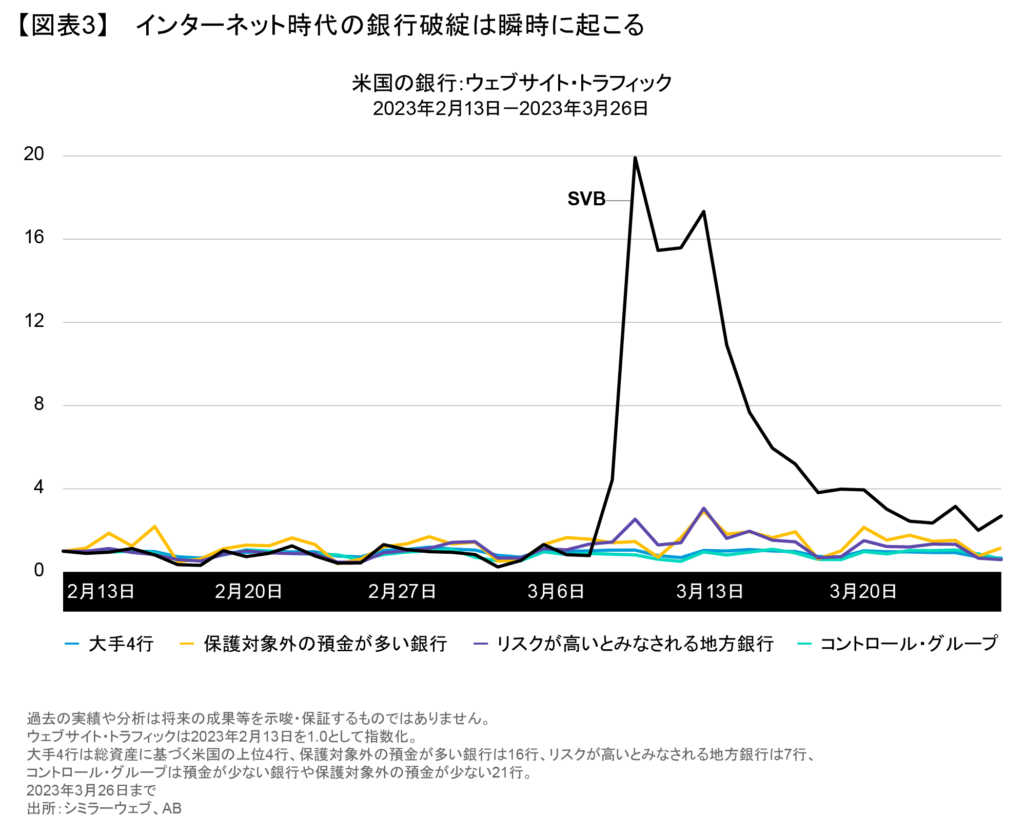

金利上昇が新たな課題をもたらすことは予想されていたが、銀行セクターの混乱が広がるスピードは衝撃的だった。SVBでは、金利上昇によって保有する大量の米国国債の価値が毀損したことから、3月10日に預金者が資金の引き出しに殺到した。パニックは暗号通貨企業との取引に特化した金融機関であるシグネチャー銀行に広がり、2日後に同行も破綻した。信頼性を巡る危機は欧州にも広がり、クレディ・スイスの筆頭株主がさらなる資本支援を拒否する考えを表明したことから、同行の顧客による預金引き出しが膨らんだ。それを受けてスイスの規制当局が対応に乗り出し、19日にはUBSがクレディ・スイスを買収することで合意した。この1カ月の重要な教訓は、インターネット時代には極めて短い期間に銀行が破綻しうるということだ。このことは、SVBからの預金引き出しが殺到した際、SVBのウェブサイトのトラフィックが急増したことが示している。アライアンス・バーンスタイン(以下、「AB」)の調査によると、比較的リスクが高いとみられる米国の一部銀行のウェブサイト・トラフィックが増えたにもかかわらず、3月全体ではトラフィックは急増していなかった(図表3)。

2023年1-3月期末時点では、十分な流動性を確保するための暗黙の預金保証や証券担保融資プログラム などを含む規制当局による迅速な措置により、金融システムの崩壊はひとまず回避されたように見える。FRBは3月の会合で25ベーシス・ポイントの利上げを実施した上で、信用はタイト化するとの見方を示しながらも、銀行システムは「健全で耐久力があり、強固な資本と流動性を維持している」との認識を改めて表明した。その結果、株式市場は落ち着きを取り戻した。

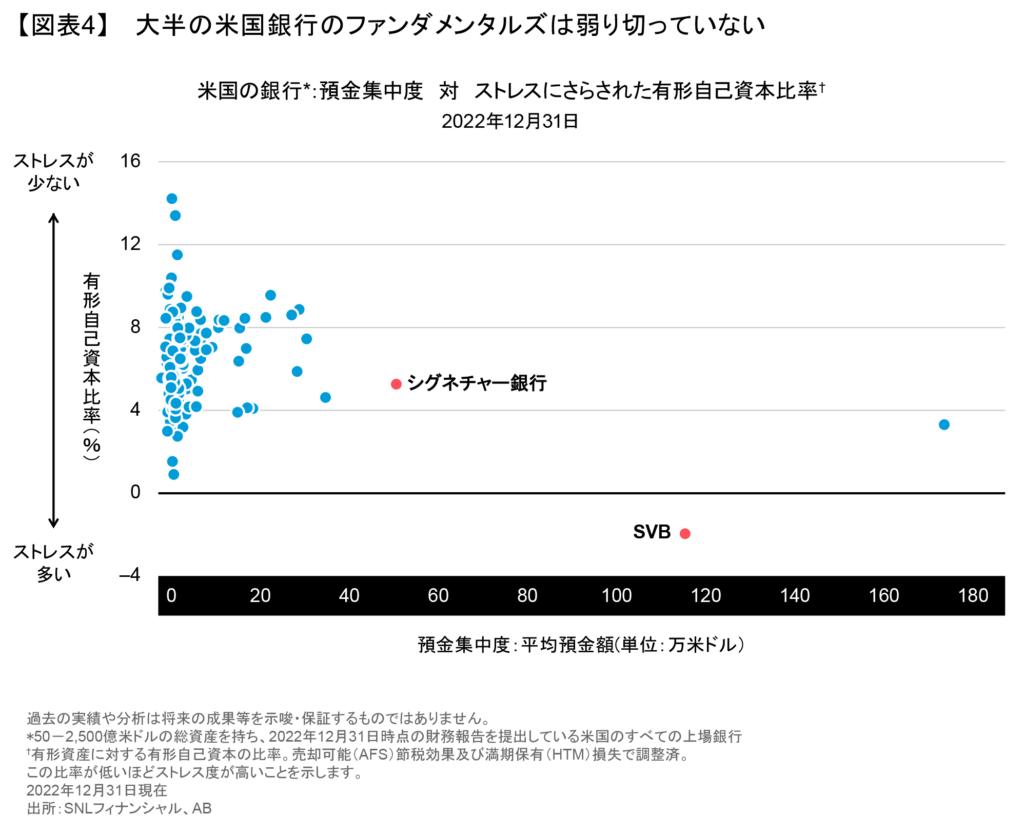

米国の銀行に対する信頼感は依然として心もとないにもかかわらず、ファンダメンタルズはしっかりしている。ABの調査によると、資産規模が50-2,500億米ドルの上場している米国銀行の大半は自己資本比率が比較的健全で、預金集中度(一口座当りの平均預金額)はSVBやシグネチャー銀行に比べはるかに低い水準にある(図表4)。

それでも、センチメントは依然として不安定だ。米国で最大規模の銀行破綻が2件立て続けに起こった後、多くの疑問が答えのないまま残されている。銀行セクターで起こったイベントはどんな波及効果を引き起こすのだろうか? 預金の増加や減少、規制が強化される可能性、金融システムの信用供与能力は、実体経済にどんな形で影響を及ぼすのだろうか? プライベート・クレジット市場は銀行融資が引き締められた穴を埋めることができるのだろうか? 金融業界以外に市場のどの分野が金利上昇にぜい弱なのだろうか?

これらの疑問は、今後数カ月にわたり、投資家にとって最大の課題となりそうだ。銀行のストレスは周囲の環境と無関係に起こるものではない。2022年9月に英国で起こった負債主導型投資(LDI)危機と同様、今回の危機は、新たな金利環境の波及効果がまだ続いていることを思い起こさせた。アクティブ運用の投資家は企業と金利エクスポージャーの隠れた関連性を探り出し、変化しつつあるリスクを明るみに出す必要がある。

新たな銀行規制が収益性に打撃を与える可能性

銀行は要注意だ。足元の混乱を受け、銀行監督当局は規制や資本要件を強化する見通しで、それは銀行の安全性を高めるかもしれないが、同時に収益力を低下させる可能性がある。危機の震源地から最も遠いところにいる強力な金融機関は、継続的なボラティリティを乗り切るうえで最も有利な立場にある。預金者が小規模な地域金融機関から「大きすぎて潰せない」とみなされている耐久力のあるシステム上重要な金融機関に資金を移していることから、一部の銀行にとっては質への逃避の動きが追い風となる可能性がある。

銀行セクターの動向は、経済にとって重要な信用供与の可能性を左右する。米国では、地方銀行が中小企業や商業不動産に対する最大の信用プロバイダーであるため、預金が大手銀行やマネーマーケット・ファンドにシフトすれば、資金が不足する事態が生じかねない。その結果、景気が幅広く減速し、稼働率が低水準にとどまっている商業不動産など、金利上昇や新型コロナウイルスのパンデミック後の変化に苦しんでいる業界が苦境に追い込まれる可能性がある。

幅広いセクターへの金利圧力を評価する

銀行は経済活動にとってシステム的に重要だが、金融株はS&P 500指数の約13%、MSCI ワールド指数の約15%を占めるに過ぎない。今回の危機の教訓は、単に銀行の資本が不足しているということだけではない。むしろ、資金調達に依存し、時価評価リスクに直面している企業はすべて、水面下に潜んでいるリスクにさらされている可能性がある。

バランスシートと資金調達のストレスは、どの企業にとっても常に潜在的な危険性をはらんでいる。しかし、金利が近年見られなかった水準まで急速に上昇した世界では、こうしたリスクは一段と顕著になっている。多くの企業にとって、流動負債は全く異なる金利環境下で生じたものであるため、財務構造が突然悪化する可能性がある。

そのため、投資家はそれぞれの企業の資金調達エコシステムへのエクスポージャーを精査し、バランスシートが金利上昇リスクにぜい弱でないかどうかを判断しなくてはならない。また、「つながり」を通じたエクスポージャーも見落としてはならない。企業が大規模なデフォルトが起こる可能性のある業界に属しているかどうか、そしてそれがビジネスにどんな影響を与えうるかについて理解する必要がある。

資金調達コストの上昇は、ビジネスモデルの一部としてデットファイナンスに依存している企業にとって大きな逆風となる。バランスシート上の短期負債が過剰な企業は、金利上昇によって特に大きな打撃を受けかねない。投資家は、資金調達コストの上昇と、景気減速や景気後退の局面に事業環境がどれほど厳しくなりそうかについて、企業ごとに評価する必要がある。このことは、影響を受けやすい企業を見極める一方で、長期的な投資機会に対する確信を高める上で、最も重要な要素になる。

企業固有の問題だけでなく、投資家は最近のイベントが市場に与える広範な影響も注視する必要がある。例えば、銀行の破綻で衝撃を受けた投資家は、資産配分の上で流動性を重視するようになるかもしれない。一部の投資家は近年、プライベート・アセットへの投資を拡大している。しかし、彼らがプライベート・アセットを思うように売却できなければ、代わりに上場している株式の売却を余儀なくされかねず、そうすれば株価を押し下げる圧力が生じる可能性がある。

投資家にとっての3つの大きな教訓

2023年4-6月期を迎えるにあたり、株式投資家は銀行セクターの混乱から得た3つの幅広い教訓を活かし、ポートフォリオやアロケーションに反映させなくてはならない。

第一に、リファイナンスに過度に依存していない、質が高く、キャッシュを創出できる企業にポートフォリオの焦点を当て、融資環境のタイト化と資本コストの上昇に備える必要がある。第二に、プライベート・アセットには認識されていない損失が隠れていないかどうか注意すべきだ。上場株式はこうした環境下で重視すべき透明性と流動性を備えている。最後に、ボラティリティが急上昇してもパニックに陥ってはならない。2023年1-3月期は市場の変動が激しかったものの、結局はプラスのリターンで終えたことを思い出してほしい。長期的な視点とバリュエーションに関して規律あるアプローチを持った株式戦略は、変化するリスクに確信を持って対処でき、何が起こっても投資を維持する自信を投資家に与えてくれる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年4月4日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。