新型コロナウイルスのパンデミックは、人々の生活スタイルや勤務体制といった構造変化を加速させたが、商業用不動産市場への影響はさまざまであった。

パンデミックは、個人消費者のeコマースへの需要シフトを加速させ、特に小規模な小売業者に与えた打撃は大きかった。また、住居スペースもワークスペースへと変貌し、パンデミック時はオフィスの利用が大きく低下し、パンデミック後も在宅勤務を継続する流れが続いている。一方で恩恵を受けたエリアもあり、eコマースの取引量拡大によって物流施設の需要が伸びた。また、ホテルについてはロックダウン時こそ危機に見舞われたが、米国経済の再開後はペントアップディマンドにより、旅行需要の急回復がホテルのパフォーマンスを押し上げた。こうしたファンダメンタルズの違いは、多様な商業用不動産市場の実態を改めて浮き彫りにした。

一部の銀行の破綻によって生じた銀行業界における混乱は、商業用不動産市場にとって逆風になるとの見方が強い。特に中堅銀行や地方銀行が抱える商業用不動産エクスポージャーに対する市場の懸念は大きい。これら金融機関は、商業用不動産向け融資残高を積極的に積み上げてきただけでなく、商業用不動産担保証券(CMBS)の大口投資家でもある。今後、商業用不動産向け与信が減速した場合、すでに低下が始まっている商業用不動産のバリュエーションを一層押し下げる可能性がある。

ただ、商業用不動産が多くの課題に直面している点については疑いの余地がないが、銀行を取り巻く問題は、銀行システム全体に当てはまるものではなく、一部の銀行が抱える固有の問題であるとアライアンス・バーンスタイン(以下、「AB」)では考えている(以前の記事『一部の銀行破綻は銀行システム全体に影響を及ぼすものではない』ご参照)。また、商業用不動産は一括りで語ることができず、物件タイプ、立地、クオリティ等によって、ファンダメンタルズの状況が大きく異なる個別性の強い市場である。慎重なデューデリジェンスを行い、将来のリスクを見極めながら、選別した投資を行う重要性はかつてないほど高まっているが、引続き投資機会は存在している。

高位トランシェを選好

不動産担保証券は商業用(含む集合住宅向け)不動産向けファイナンスの一角を占め、その規模は全体の13%に相当する。CMBSは複数の商業用不動産ローンを裏付けとした証券化商品であり、ローンはホテル、オフィス、集合住宅などの商業用不動産購入資金の一部として調達されている。

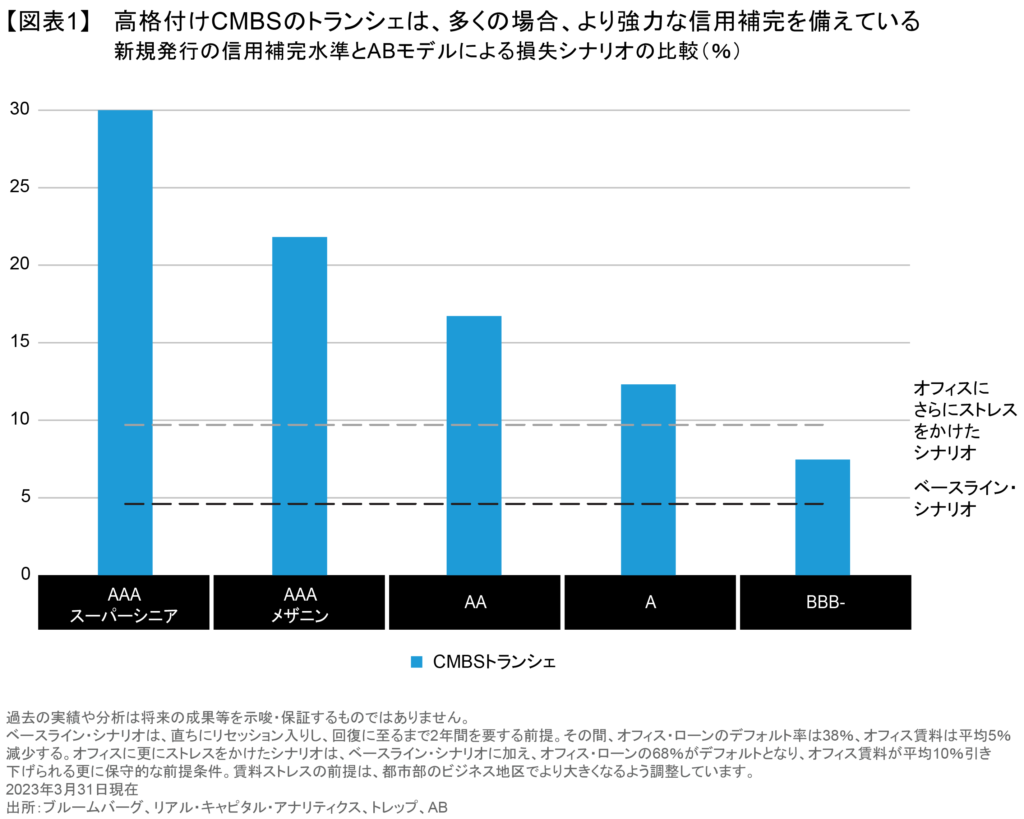

CMBSを組成するには、個別ローンを束ねて証券化し、トランシェ毎に格付けが付与される。最上位トランシェの格付けはAAAであり、信用リスクは非常に低くなるよう組成されている。ローンの毀損からCMBS投資家を保護すべく、一部の下位トランシェを除き、トランシェ毎に信用補完が確保されており、より高位なトランシェほど個別ローン毀損に伴う損失を受けにくい設計が採用されている。下位になるほど信用補完の水準は低下するが、その反面、より高い利回りが得られる(図表1)。

CMBSは複数の借り手やローンを裏付けとしたコンデュイット型だけでなく、単独不動産に対する1本のローン、または複数不動産を共同担保として組成された1本のローンを裏付けとしたものがあり、いずれも借入人は単独である。これをシングルアセット・シングルボロワー(SASB)型のCMBSと呼び、コンデュイット型同様に信用リスクに応じてトランシェ分けされて格付けが付与される。

個別性が強い市場であり、魅力的なリスク調整後リターンが期待できる下位トランシェも確かに存在しているが、足元の環境ではダウンサイドリスクや不確実性が高まっており、CMBS投資家は裏付ローンの毀損による影響が及びにくい高位トランシェを選好すべきとABでは考える。

CMBSへの信頼が失われた世界金融危機の最悪期においても、信用補完率が20%以上あるAAA格のCMBSは、ローン毀損から損失を受けなかった。なお、過去の金融危機以降、失ったCMBSに対する信用度を回復させるべく、各トランシェの信用補完水準の基準は引き上げられている。

ビンテージに着目:

新しいものが常に良いとは限らない

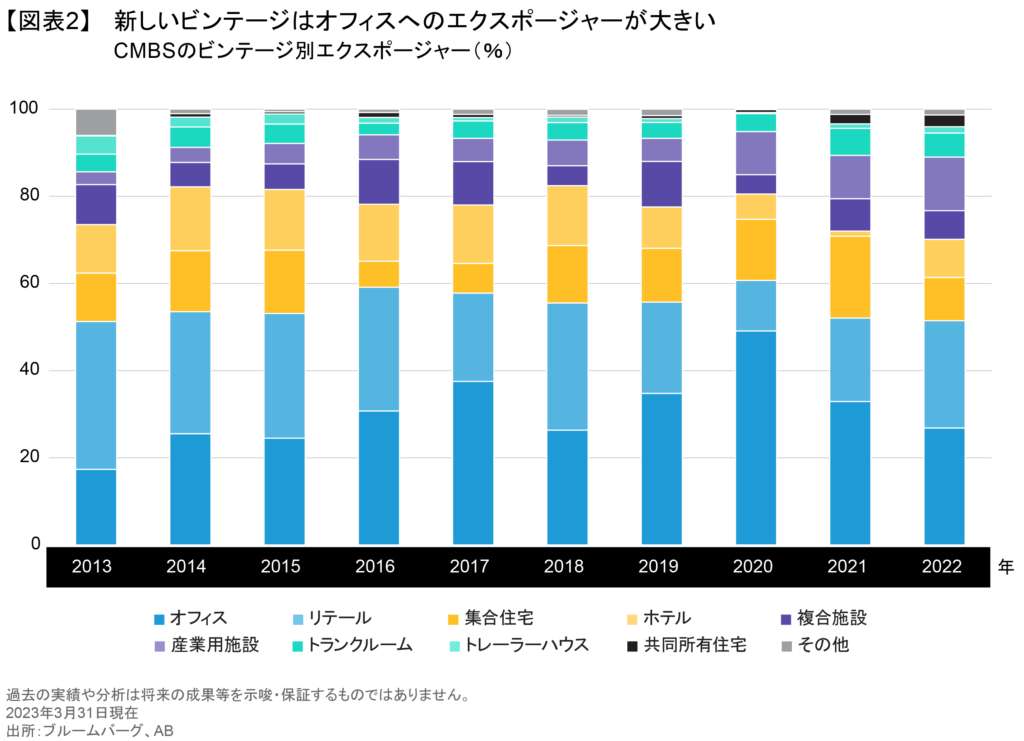

CMBS投資家にとって、証券がいつ発行されたかを考慮することも重要である。特に2014年から2018年にかけて発行されたCMBSは、安定して続いた不動産価格の上昇から恩恵を受けており(価格低下に対するクッションが厚い)、また、金融危機後のCMBSであることから、上述のとおり、信用補完の水準も高い。

一方、近年組成されたビンテージの裏付不動産は、需要の低下が懸念されるオフィスへのエクスポージャーが大きい(図表2)。また、組成から年数が経過しておらず、裏付資産の価格上昇もほとんど発生していないため、リファイナンスが必要となった場合、困難な状況に陥る可能性がある。よって、近年組成されたCMBSに投資する場合は、最も高いトランシェに選別投資することが重要である。

主要な物件タイプに対するABの見方

商業用不動産を一括りにして見てしまいがちだが、商業用不動産市場のリスク・ファクターは複雑であり、全てが苦境に立たされているわけではない。一部の物件タイプは引続き追い風が吹いており、商業用不動産市場において相対的な優位さを維持するとみる。

· オフィス: テナント需要は低下しており、特にテクノロジー・セクターからの需要低下が目立つ。近年組成されたCMBSはオフィスのエクスポージャーが大きいが、長期の賃貸借契約が締結されており、仮に一部のテナントが契約満了で退去したとしても、キャッシュフローが急激に低下するリスクはある程度抑制されている。ただ、リーシング活動は構造変化の影響などによって停滞しており、キャッシュフローの低下は緩やかに進行し、一部のローンでは元利金支払いの延滞が生じるリスクが今後高まるとABではみている。一方、ビンテージの古いCMBSは、長く続いた不動産価格の成長によって、ローンのLTVが低下しており、オフィスのエクスポージャーも限定的であるため、ファンダメンタルズのダウンサイドは相対的に抑制されている。

· リテール(郊外モール): 1平方フィート当たりの店舗売上高が低いモール、特に規模の小さな都市部に隣接するモールに対して慎重な見方を維持している。こうした物件を担保とするローンの借り手(不動産投資家)は、相応のリターンが期待できない限り、追加投資を通じたバリューアップに消極的である。ビンテージの古いCMBSにはモール向けローンのエクスポージャーが大きい銘柄も含まれており、それらでは下位トランシェに対して慎重な見方を維持している。問題を抱えるこれらローンについては、一部がデフォルトに至る可能性もあると考えているが、債権回収を進めるべく、さらに期日延長が行われるとみている。一方、クオリティの高いモールも存在しており、地場経済が堅調なエリアでは、モール所有者が消費者需要の変化に応じて、担保物件に追加投資を行い、バリューアップを図るケースもあり、こうしたローンを含むCMBSの見通しは相対的に明るい。

· リテール(郊外モール以外): アパレル中心のモールと異なり、生活必需品テナントなどのショッピング・センターが中心であり、堅調な個人消費の恩恵を受けている。ローンは特段問題なく、リファイナンスされている。

· ホテル: 企業のコスト削減や出張の減少により、主にビジネス客を対象とするフルサービスホテルは厳しい状況に置かれているが、リミテッドサービスホテルは、増加が続く旅行需要から恩恵を受けている。リミテッドサービスホテルは、損益分岐点コストが低い点も優位である。

· 集合住宅: 住宅供給不足は続いており、戸建ての価格高騰や住宅ローン金利の高騰が追い風となっている。労働コスト、資材、資金調達コストの上昇により、今後数年間は新規開発が抑制される可能性があり、既存住宅の需給はタイトな状態が続くとみる。その結果、インフレ鈍化後も賃料は緩やかながら着実に成長が続き、ローンのパフォーマンスを下支えする要因になるとABでは考えている。

· 産業用施設: 物流施設やデータセンターは、eコマースやクラウドの需要拡大により、大きな成功を収めている。足元も賃料が順調に上昇するなど、当セグメントは拡大しているが、景気減速がリスクであり、大手テナントの増床ニーズが止まった場合、成長は鈍化に向かうことが見込まれる。

困難な環境が続くが、CMBS市場には投資機会が

引続き存在している

キャップレート(不動産投資家の期待利回り:物件純収益を不動産価格で除した率)の上昇と金利高止まりにより、商業用不動産にとって引き続き困難な環境はしばらく続くと考えられる。2023年のCMBS市場では、延滞率が緩やかな上昇基調に転じると予想しているが、こうした信用リスクの高まりはCMBS市場全体ではなく、低格付トランシェやオフィスを裏付けとしたローンを多く抱えるCMBSなど、一部に限定されると ABではみている。

CMBS市場が円滑に機能するためには、商業用不動産市場においてレンダーによる資金提供が滞りなく行われる必要がある。銀行などの主要なレンダーは与信基準を厳格化すると見ているが、問題を抱えるローンについてもリファイナンスに応じないという訳ではなく、良質な借り手に対しては、緩和的な姿勢で対応するとみている。困難な環境下で担保物件の差し押さえによる債権回収を目指すのではなく、ローンの期日延長に応じるケースが中心になるだろう。CMBSについても、借り手がローンを管理するサービサーから最も有利な条件を引き出せそうな投資機会を選別する必要がある。

米国の連邦準備制度理事会は、商業用不動産ローンの信用力回復が合理的に見込める場合、一時的な信用リスクの高まりが生じても、レンダーである銀行はローン債権の分類変更や引当金計上を不要とする法規制の変更を今後検討する可能性があり、CMBS含む商業用不動産市場のファンダメンタルズ悪化に歯止めをかけることが期待される。同様の措置は、世界的な金融危機の際にも導入されている。

また、CMBS市場ではしばらくの間、新規供給は抑制された状態が続くとみられ、需給においてもポジティブな影響が期待できる。CMBSの供給量の減少は、CMBSスプレッドの拡大に歯止めを掛け、価格の下支え要因になるだろう。市場が落ち着きを取り戻し、中堅銀行や地方銀行に対する信頼が回復すれば、CMBS価格も回復に転じるはずだが、それまでは、ボラティリティが高まりやすい状態が続き、特にオフィスを裏付けとしたローンがボラティリティを引き起こす可能性に注意している。よって、当面の間、CMBS投資は、高いクオリティにフォーカスすることが重要である。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年4月28日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。