米国の地方債のデフォルト率は、長年にわたり著しく低い水準にある。これは本来は地方債の利点とされており、プエルトリコやデトロイトの地方債がデフォルトを起こした時に大々的に取り上げられたのはそのためだ。実際にはこの事例は極めて稀な出来事である。

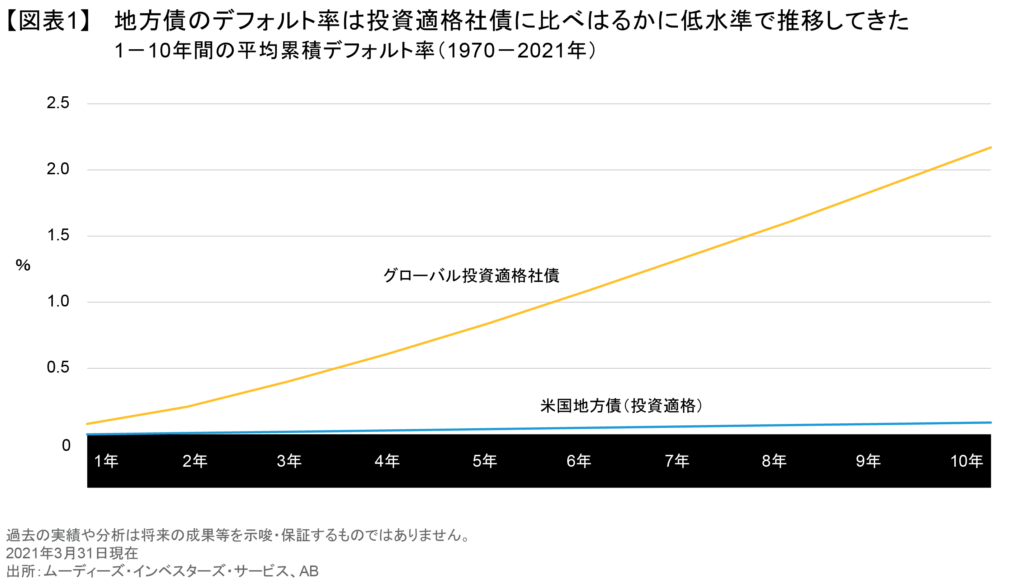

1970年以降、投資適格水準にある米国地方債の10年間の累積デフォルト率はわずか0.1%にすぎない(図表1)。投資適格社債のデフォルト率が2.2%であることと比べれば、地方債の高い信用力がこの一例からも裏付けられる。

なぜ米国の地方債のクレジットの質はそれほど高く、デフォルトが少ないのだろうか? その問いに応えるため、ファンダメンタル分析の基本に沿って地方債のクレジットを以下に分析する。地方債のキャッシュフローの質や予見性の高さ、それに加えて発行体の特性を理解することで、投資家はより地方債投資に安心して臨むことができる。

本稿では、米国地方債のデフォルトが滅多に起きない5つの理由について詳しく検証したい。

1) 安全性: 米国地方債の発行体は税や手数料を引き上げる権限を持っている

地方債の2つの主要タイプである一般財源債(GO債)とレベニュー債は、安定した元利金の支払いを担保するための特性を備えている。

GO債は、発行体である地方政府に対する「全面的な信頼感と信用」が裏付けとなっている。GO債は学校、交通インフラ、他の不可欠な事業に資金を提供する役割を担っているが、発行体は通常、債券の利払いや償還に必要な資金を調達するため増税する権限を持っている。多くの州や地方自治体では、GO債を発行するには有権者の承認が必要で、危機に直面しても破産を宣言することはできない。民間セクターにおいては、取引相手先からこうした支援を得られたり、または柔軟に料金を操作できるような企業はほとんどない。

レベニュー債は、公共事業、有料道路、空港などの公共サービス事業で得られる料金が裏付けとなっている。これらの料金は債務返済に充てられ、返済が困難な場合、発行体は債務返済のため利用料金を引き上げることができる。非課税のメリットを受ける大半のレベニュー債のクレジットは、事業の資本構造における最上位に位置づけられる。それが直面する典型的な問題としては、予算に計上してある経費を超える利払での調達には一定の条件を満たす必要があること、債券発行を増額するには制限があること、予期せぬイベントに備えた準備金の積立義務があるなどの安全条項が挙げられる。

地方自治体が所有する電力事業者と民間の電力会社を比較してみよう。公営の電力事業者は、債券の発行時の安全条項を踏まえ、独自に料金を設定できる。それに対し、民間の電力会社が料金を引き上げるには、独立した監督規制委員会による認可が必要になる。

2)キャッシュフロー: 安定した信頼できる収入源

地方自治体は公共サービスに課税や課金ができる権限により、安定した質の高いキャッシュフローを生み出す信頼できる収益源を確保している。

例えば、税金はさまざまな所得・収益や資産価値に課せられる。このため、GO債を発行する自治体は、裁量的な支出に依存する企業の発行体とは大きく異なる安定した収益源を持っていることになる。景気後退によって経済のある分野が大きな打撃を受けたとしても、他の分野がそれほど大きな痛手を被っていなければ、地方債発行体の中核的な収益源は比較的安定した状態を維持することができる。

足元の景気低迷局面においては、地方債の信用力は全般的に低下しているが、デフォルトを懸念するにはほど遠い状態だ。税収(所得税、売上税、財産税)や生活に不可欠な公共事業からの収入が入り続けているなど、さまざまな収入源が維持されている。これは民間セクターとは大きく異なる点で、航空会社の利用客が減ったり、人々が車を買わなくなったりすれば、民間企業の場合には収入源が枯渇することがありえる。

3)準備金: 経済の嵐を乗り切るための柔軟性

景気後退期には現金は最善の資産であるが、現在の地方政府は過去最高水準の準備金を保有している。その一因は、準備金の積み立てが義務付けられていることだ。不況を乗り切るため十分な準備金の積み立てが望ましいと考える文化や法体系が根付いていることで、GO債とレベニュー債は自然に信用が下支えされていることになる。上述したように、多くのレベニュー債には、発行要件のひとつとして、一定水準の現金準備を保有することが義務付けられている。

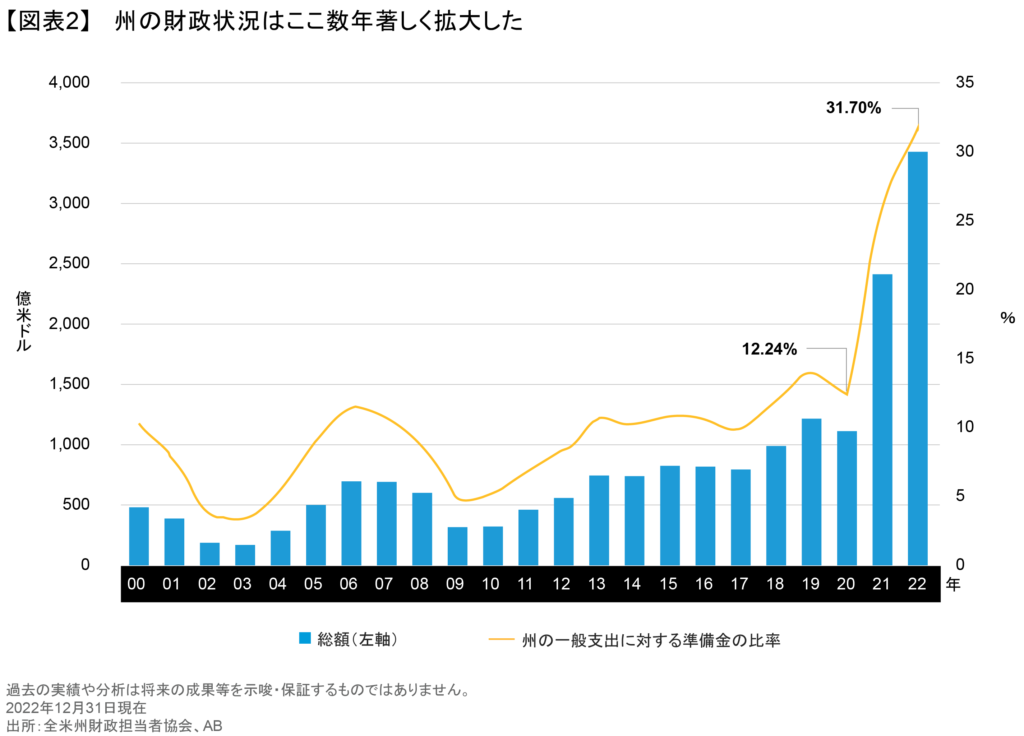

GO債にとっては、地方自治体が一般会計予算をどう扱っているか理解することが重要である。米国の各州はこれまで長い間、特に経済が好調な時期に準備金を積み上げてきた。そのため、大不況や新型コロナウイルスのパンデミックといった困難に見舞われた時期でも、デフォルトを起こすことなくうまく乗り切ることができた。こうした準備金の残高は、足元で過去最高水準に達している(図表2)。

地方自治体には、社債保有者や株主の利害を調整しなければならない企業に比べ、予算面で有利な点がある。一般に、債券投資家は追加的な裏付け資産として現金準備の積み立てを望むのに対し、株主は配当として利益の分配を求める。自治体は株主を満足させる必要がないため、好況時に自由に準備金を積み増すことができる。準備金の水準が高ければ、不況時でも債券の元利支払いを滞らせずに歳入の回復を待つことができる。

4)元本返済: 「ペイ・アズ・ユー・ゴー」方式が債務や借り換えリスクを低減

米国地方債の返済構造は、一般的に住宅ローンと似ており、利息と元本を組み合わせた一定額が定期的に返済される仕組みとなっている。その結果、毎年元本が減少し、それに伴い発行体の債務残高が減ることになる。そのため、景気後退時などタイミングが悪い場面で満期を迎え多額の元本返済に追い込まれるといった不確実性を避けることができる。

それとは対照的に、社債の多くは期間が5年で、満期日まで元本が返済されないことが多い。そのため、社債が満期を迎えると、発行体は再び借り入れを行い、既存の社債の元本を返済して新たな社債の利払いを開始することになる。こうした借り換えは、市場がストレスにさらされている時期には、社債発行体が市場要因に大きく影響を受ける要因となりかねない。

5)不可欠性: 住民にとって欠かせないサービス

ほとんどの地方債は住民にとって不可欠なサービスの提供を支えているため、発行体は債券保有者への支払いにとりわけ強くコミットしている。発行残高が3兆7,000億米ドルに上る米国地方債のほぼすべてが、教育、公共の安全、電気、水道、ごみ処理などの生活に不可欠なサービスと結びついている。

地域社会は、病院、有料道路、空港などをインフラを前提としている。景気が落ち込んでいる場面でも、住民がこれらのサービスを利用しなくなることは想像できない。さらに、本当に困難な状況に陥る場合、連邦政府が必要不可欠なサービスを維持するため介入することができる。例えば、新型コロナウイルスのパンデミック時には、コロナウイルス支援・救済・経済保障法(CARES法)に基づき(以前の記事『How Municipal Bond Issuers Will Navigate the Crisis』(英語)ご参照)、病院や学校など重要な機関に前例のない支援が提供されたほか、州や地方政府向けにさらなる支援が検討された。

これら5つの要因を総合的に考えれば、米国地方債のデフォルトは発生しにくく、発行体は景気後退やパンデミックなどさまざまな難局を乗り切る能力を備えていると判断することができる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年5月1日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。