エネルギー価格の下落や金利上昇など、市場はさまざまな外部要因に左右されている。2023年1-3月期の決算発表では、こうした外部要因によって企業が直面する課題への対応が難しいものとなり、投資家にとって持続的な成長源を見つけ出すのが困難になっていることが示された。

投資家が期待していた、最近の決算発表を通じての経済や企業業績に関する不透明感の払拭は、まだ果たされていない。決算発表シーズンがほぼ終了した5月半ば時点で、世界の約4分の3の企業が予想を上回る業績を発表したが、多くの企業が景気後退を見込んですでに予想を引き下げていたため、あまり大きな意味を持たない。このため、先行きに対する懸念が広がる中、ほとんどの企業は通年の業績見通しを引き上げていない。

企業は相反するトレンドに直面

長く予想されていた景気後退にはまだ陥っていないが、マクロ経済環境では不透明感が漂っている。高インフレは予想以上に長く続いており、短期金利は引き続き上昇し、銀行業界の混乱が不安定な動きに拍車をかけている。しかし、エネルギー価格は下落し、サプライチェーンの混乱は和らぎ、中国では経済活動が再開されつつある。これらの強弱材料が互いにぶつかり合う中、投資家は複雑な環境を巧みに乗り切ることができる企業を探し出さなくてはならない。

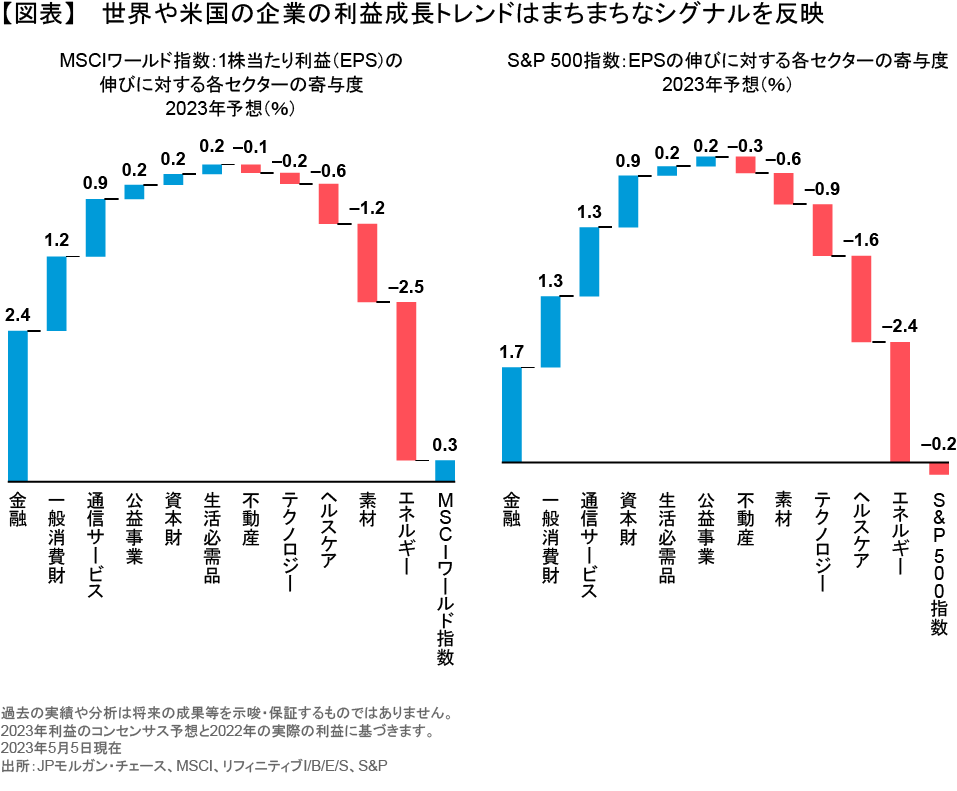

利益の成長トレンドには、ぬかるみのような環境が反映されている。グローバル市場と米国市場のどちらも6つのセクターが利益拡大にプラスに寄与した一方、5つのセクターがマイナスに作用した結果、MSCIワールド指数の利益成長率は+0.3%、S&P 500指数は-0.2%と、全般的に横ばいとなった(図表)。米国では金利上昇や景気後退懸念を背景に個人消費への圧力が高まっているにもかかわらず、一般消費財セクターが利益成長に大きく貢献した。テクノロジー及びヘルスケアのセクターは、一部の分野が堅調に推移しているにもかかわらず、利益成長の重しとなった。また、最近の銀行破綻にもかかわらず、金融セクターは高金利がおおむね業績の追い風となることから、収益の伸びに最も大きく貢献した。

事業ダイナミクスもセクターや企業によって異なる。では、銘柄を選択する際に、こうした複雑な環境下で成長できる企業を見極めるにはどうすればいいのだろうか?

熱を帯びる米国の消費者

消費支出はその答えが難しいことを物語っている。米国では、小売り大手コストコが発表した2023年3月の売上高は前年同月比で1.1%減少した。UPSは米国の輸送量が減少していると発表した。VISAとマスターカードの取引データは、米国における消費支出の伸び率が1月の約12%から3月末にかけて7%に鈍化したことを示唆している。

一方、消費関連の巨大企業であるアマゾン・ドット・コムの業績は予想を上回った。生活必需品メーカーも総じて強い価格決定力を持っていることが示された。

米国の消費者は厳しい選択を迫られている。エネルギー価格の低下が多少の安心感をもたらしているものの、金利上昇で住宅ローンの返済コストが高まり、インフレで購買力が低下している。こうした環境下でも、消費者がコーヒーやコンタクトレンズといった必需品への支出を削減するとは考えにくい。しかし、必需品以外への支出は圧迫されている。投資家は、一定の市場シェアを持つ必要不可欠な製品を生産し、需要を確保できる消費財メーカーと、消費者の節約志向の影響を受けやすい必要性の低い製品を生産している企業を区別する必要がある。そのためには、製品、競争環境、価格決定力に関する厳密な分析が必要となる。

米国以外では、欧州の消費者も厳しい状況に直面している。しかし、中国では新型コロナウイルス流行に伴う長期にわたるロックダウンを終えて経済活動が再開される中、消費者は活発な買い物を繰り広げている。それは、LVMHモエ・ヘネシー・ルイ・ヴィトンやロレアルといった高級ブランドをはじめとする一部のグローバルな消費者ブランドにとって追い風となっている。中国の消費者から大きな収益を得ているグローバル企業は、米国や欧州の消費低迷による影響を相殺することができる。

テクノロジー: 低調な支出 対 AIの加速

テクノロジー・セクターも強弱が入り混じっている。パソコンや通信サービスなどのテクノロジー支出は低調だった。中小企業向けにテクノロジーを再販している米国のCDWは、2023年初め時点の見通しに比べ、米国のテクノロジー支出が大幅に減少すると予想している。

クラウド向け支出は鈍化しているが、絶対ベースの伸び率は予想を上回っており、最大手の企業は着実に明るい業績を上げている。アマゾンのAWS(アマゾンウェブサービス)は2023年1-3月期に16%の成長を遂げた一方、マイクロソフトのクラウド事業であるアジュールは成長率が1-3期の31%から4-6月期は26%に鈍化すると予想している。それでも、それはまだ健全な数字だ。

一方、チャットGPTの急速な普及で推進される人工知能(AI)革命が、テクノロジー・セクターに対する期待を高めている。マイクロソフトの幹部は、AIのイノベーションは前例がないペースで進んでいると指摘している。アライアンス・バーンスタイン(以下、「AB」)の見方では、AIの導入が加速すれば、企業が効率化を高めようとする動きが一気に広がり、テクノロジー向け支出の新たな波が押し寄せるだろう。キャップジェミニ(ITサービス)、ASML(半導体)、ケイデンス・デザイン(ソフトウェア)など、テクノロジー・セクターにおけるさまざまな企業が、AIの幅広い導入を可能にするための重要な役割を果たす可能性がある。

ヘルスケア: 人々は再び医師の診察を受けに

ヘルスケア関連銘柄は、1-3月期のパフォーマンスは期待外れだった。しかし、コロナ禍後の需要回復を受け、ポジティブなトレンドが顕在化しつつある。人々は、定期検診のために病院を訪れ、急を要しない手術を受けるようになっている。米国のヘルスケア企業の決算によると、1-3月期には入院患者が3%(中央値)増加し、増加率は2022年10-12月期に比べて倍増した。また、それ以前の四半期には減少していたことを考慮すると回復をみせていることがわかる。こうした傾向は、アボット・ラボラトリーズ、ジョンソン・エンド・ジョンソン、インテュイティブ・サージカルなどの決算にも反映されている。

たとえマクロ環境が厳しくなっても、人々はヘルスケア製品やサービスへの支出を続けると思われる。しかも、ヘルスケア企業は概して十分な資本を抱えている。その結果、一部のヘルスケア銘柄は、厳しい環境にも耐え得るディフェンシブな性格を備えているとABでは考えている。

確信を得るには

1-3月期の決算シーズンは、企業や投資家にとって環境がどれほど厳しいかを示すものとなった。ポートフォリオ・マネジャーは、現時点のセクターへの追い風のみを頼りに戦略を立てることはできない。しかし、他の企業よりも優位に立ち、群れから抜け出すことができる企業もある。

不透明なマクロ経済環境によって打撃を受ける可能性の低い、明確で安定した成長ドライバーを持つ企業を探さなくてはならない。インフレが高止まりする中、価格競争力は引き続き他社と差別化する重要な要因となる。インフレが和らぎ始めた場面では、価格競争力を持つ企業であっても、数量ベースで力強く成長しているかどうか確かめなくてはならない。また、厳しい経済環境においても、消費者にとって不可欠な製品を持っている企業は優位に立つことができる。最後に、コスト削減が可能で、負債が少なく健全なバランスシートを持つ企業は、不安定な市場環境をうまく乗り切ることができそうだ。

これらは、投資家が、逆境に直面しても着実な業績や投資リターンをもたらすことができる「ディフェンシブな」成長企業に対する確信を高める道しるべとなり得る。そうした企業を見つけ出すのは容易ではないが、真の成長企業を特定する「道しるべ」を有する投資家は、突風を乗り切ることができる強固なポートフォリオを自信を持って構築することができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年5月16日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。