2023年は人工知能(AI)に対する熱気が株式市場をけん引している。だが、不透明な市場環境の中で、投資家は規律ある投資スタンスや、長期的な視点を維持しなくてはならない。

世界の株式市場は4-6月期に、AI革命で大きな勝利を収めるとみられるごく一部の銘柄にけん引される形で上昇した。しかし、水面下には、今後の厳しい環境を乗り越えてポートフォリオの成功に寄与しそうな、着実な利益を上げる可能性を秘めた企業が数多く存在している。

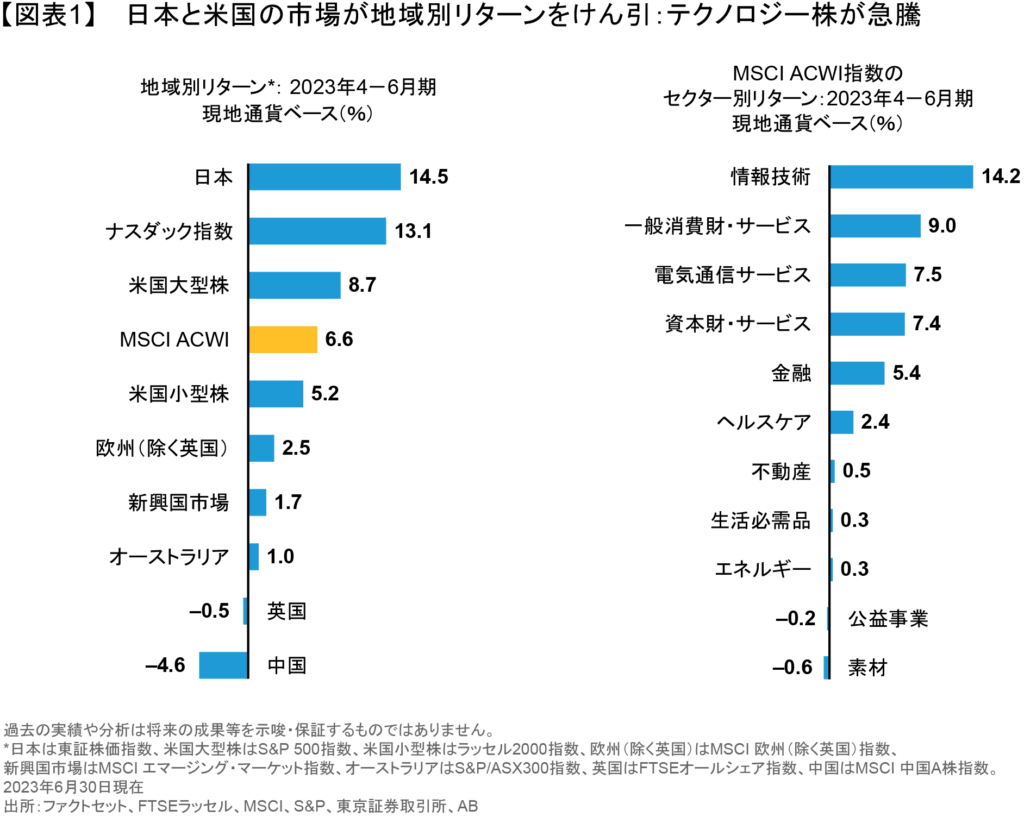

最近のテクノロジーを巡る熱狂は、金利、インフレ、景気後退への懸念を覆い隠している。4-6月期の株式市場はそうしたリスクを無視する形で買い上げられ、MSCIオール・カントリー・ワールド・インデックス(ACWI)指数は現地通貨ベースで6.6%上昇し、2023年初来のリターンは14.0%に達した。地域別リターンはまちまちで、欧州、新興国市場、中国はアンダーパフォームした(図表1)。日本株はコーポレート・ガバナンスの改革やデフレ脱却の兆しのほか、円安を受けて上昇した。米国株は投資家の関心を集め、AIのブレークスルーに対する楽観的な見方がテクノロジー株比率の高いS&P 500指数やナスダック指数を力強く押し上げた。

情報技術や一般消費財・サービスのセクターが世界的な株価上昇をけん引した。素材株や公益事業株は軟調で、エネルギー株は原油価格の下落を受けてアンダーパフォームした。4-6月期は米国市場のトレンドを反映し、世界のグロース株がバリュー株をアウトパフォームした。米国以外では、スタイル別のリターンはバランスが取れたものとなった。

ごく一部の銘柄がリターンをけん引

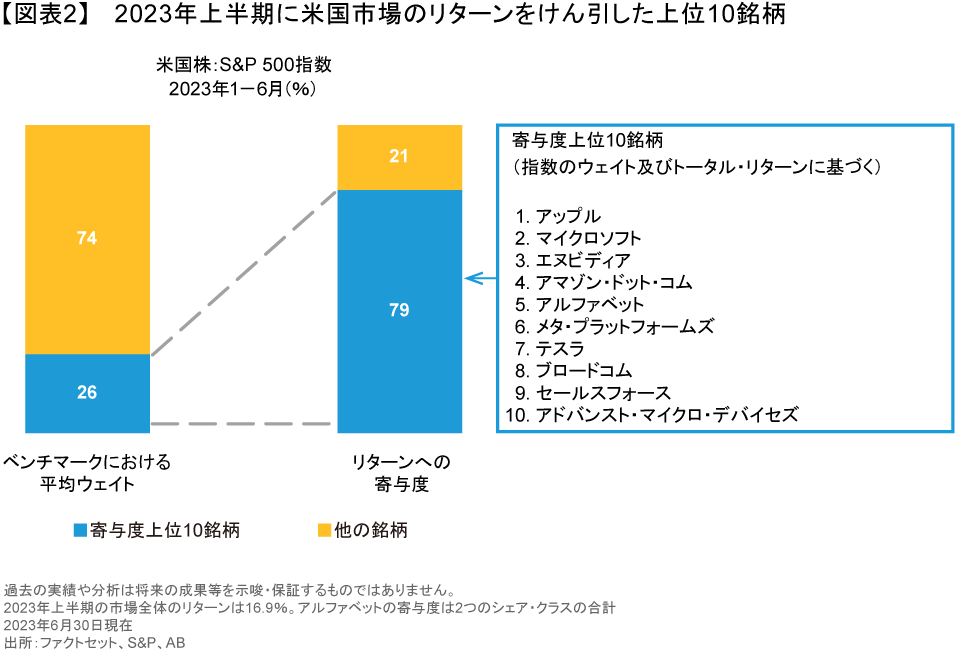

2023年上半期は、米国の10銘柄がS&P 500指数の上昇率の79%(図表2)、MSCI ACWI指数上昇の寄与度の54%を占めた。エヌビディア、マイクロソフト、アップル、アルファベット(グーグルの親会社)などのグループは、企業の生産性を変革する生成AIの可能性による直接的な恩恵を受けると広くみなされている。上半期のリターンが最も高かったエヌビディアは、AI革命を支える強力なグラフィックス・プロセッシング・ユニット(GPU)を生産している。

これらの銘柄は、なぜ他の銘柄をこれほど劇的にアウトパフォームしたのだろうか?その理由は、米連邦準備制度理事会(FRB)が景気を減速させようとしていることに対する投資家の懸念が、利益の持続性に対する不安を高めていることにあるとアライアンス・バーンスタイン(以下、「AB」)では考える。AIの勝者になるとみなされている銘柄は、持続的な成長を遂げるための構造的なエンジンを有し、マクロ経済が困難な時期でも比較的容易にそれを乗り切ることができるとみられるため、とりわけ高い人気を集めている。

これらの銘柄をすべて保有している投資家は、この上昇トレンドを享受している。それとは対照的に、こうした銘柄へのエクスポージャーが不十分なポートフォリオは、市場全体に比べリターンが低調だった。しかし、投資の集中はリスクも生み出す。AIによって押し上げられた少数の銘柄に集中しているポートフォリオは、バリュエーションが割高になりすぎたり、センチメントが変化したり、リターンが急に反転した場合に大きな痛手を被る可能性がある。AIは確かに有望だが、関連するそれぞれの企業については、幅広いファンダメンタル面の強みやバリュエーションを評価したうえで、ポートフォリオの投資哲学やリスク管理の枠組みに基づき、適切なポジションを取ることが必要であるとABでは考える。グロース株ポートフォリオであっても、より相関性の低い業種のさまざまな銘柄を通じて利益拡大を目指すべきだとABは考えている。

不透明なマクロ経済の中で利益を評価する

AI関連の人気銘柄以外にも、個別企業の業績に関するボトムアップ型の見通しとトップダウン型の経済を巡る懸念を比較すれば、広く認識されているよりも多くの投資機会が見つかるかもしれない。

2023年半ば時点では、企業の業績見通しに対する投資家の見方は、依然として景気後退懸念が重しとなっている。これは理解できる。FRBは6月中旬に金利を据え置いたものの2023年内にあと2回の追加利上げを行う可能性をほのめかし、予想外にタカ派的なメッセージを発した。米国の労働市場は堅調で、銀行セクターも安定を取り戻し、成長も底堅いことから、パウエルFRB議長は、インフレ率を目標に戻す上で十分なほど金融が引き締められているとは考えてはいない。

欧州でもインフレを抑えるのは難しく、金利の上昇が続いている。その結果、製造業の指標は引き続き鈍化している。一方、中国ではコロナ禍に伴うロックダウンが解除された後の景気回復は力強さを欠いている。減速する不動産市場はもはや成長の原動力とはなっていないが、中国政府は以前の景気減速時のような景気刺激策を講じることには消極的だ。

こうした環境に照らせば、株式投資家にとって重要なのは、業績予想がどの程度、経済見通しに沿ったものであるかということだ。1年前には、景気が鈍化するとの見方が広がっていたため、業績見通しは楽観的すぎると思われていた。しかし、この12カ月間で、多くのセクターで2023年の業績見通しが大幅に引き下げられ、特に米国でその傾向が目立っている(図表3、左図)。業績見通しの下方修正は、必ずしも利益成長率の低下を意味するのではなく、長期の利益成長に対する投資家の期待がどれほど低下しているかを示唆している。

もちろん、業績予想はさらに修正される可能性がある。しかし、米国では底打ちに近づいている兆しもある。ABのリサーチによると、2022年の米国企業による業績見通しの引き下げは、過去の浅い景気後退時におけるピークから底までの引き下げ幅と一致している。米国以外では、業績見通しはそれほど引き下げられていないが、セクターによって状況は異なる(図表3、右図)。金融セクターは金利上昇の恩恵を受ける可能性がある一方で(以前の記事『Is Europe Facing Another Banking Crisis?』ご参照)、素材(コモディティ)セクターは景気動向の影響を極めて受けやすい。

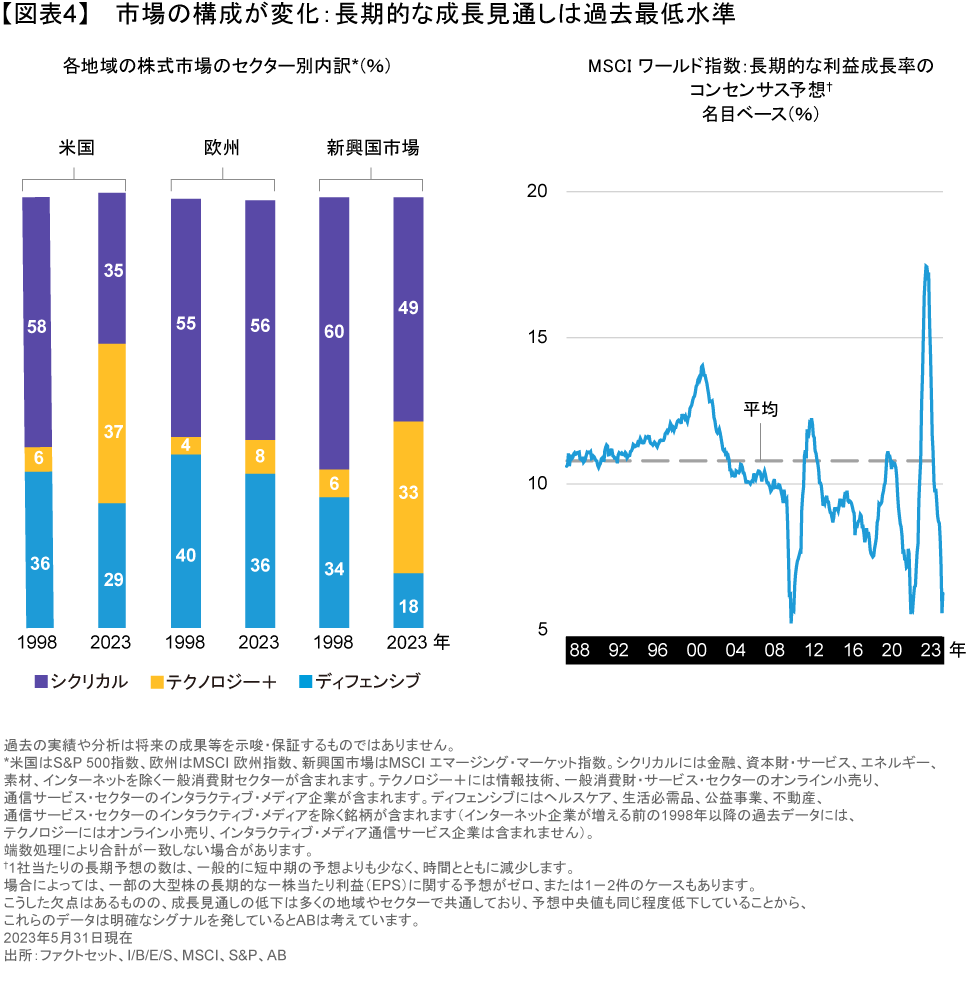

今日の市場は、マクロ経済サイクルの影響を受けにくい銘柄へのポジションを構築するのに十分な投資機会を提供している(図表4、左図)。例えば米国では、S&P 500指数に占める金融、資本財・サービス、エネルギー、素材といった景気循環に敏感、つまりシクリカルなセクターのウェイトは35%に過ぎない。1998年には、S&P 500指数の約58%がシクリカルなセクターだった。欧州市場のセクター構成はそれほど変わっていないが、新興国市場でもテクノロジー銘柄にバランスがシフトしている(以前の記事『Don’t Look Back: The Next Emerging-Market Decade Will Be Different』(英語)ご参照)。

株式市場は依然として景気サイクルや地政学的リスクにぜい弱である。そのため、より長期的なアプローチが有効だとABは考えている。ABのリサーチによると、長期的な(3-5年先の)世界の利益見通しは長期的な平均を大きく下回っており(図表4、右図)、業績が予想を上回った企業の株価には上値余地があることを示唆している。つまり、長期的な利益が現在の予想を上回れば、今日のバリュエーションは魅力的な水準にあるとABは考えている。

顕微鏡で見るバリュエーション

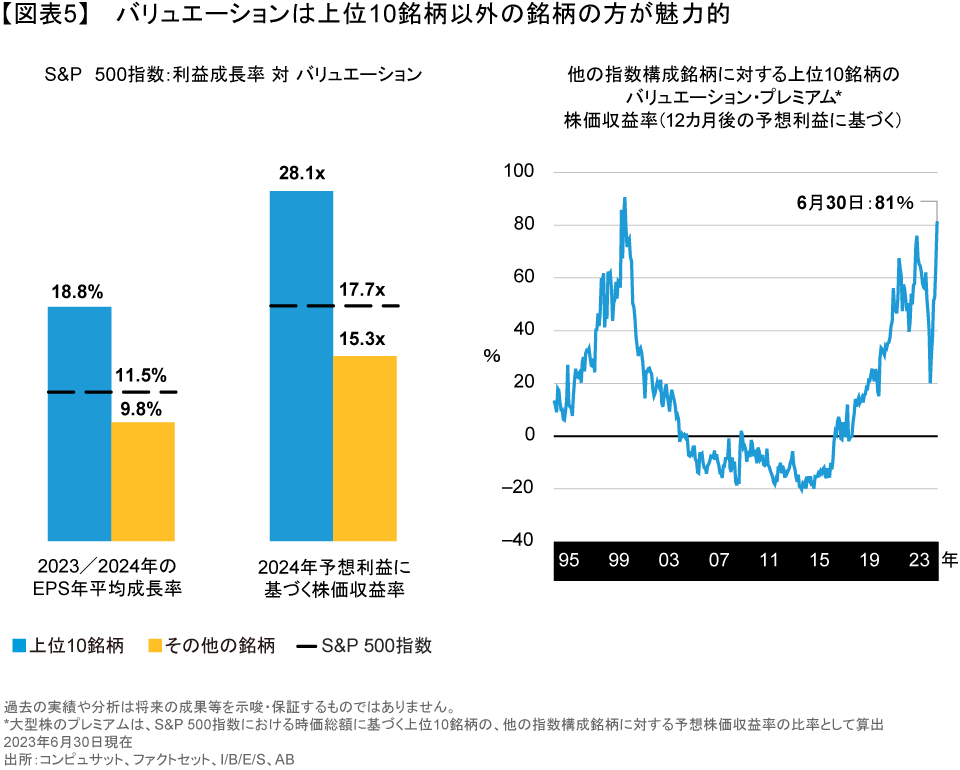

一見したところ、2023年になって株価が上昇したことで、市場のバリュエーションは比較的高い水準にあるように見える。S&P 500指数の株価収益率(2024年の予想利益に基づく)は、4-6月期末時点で17.7倍に達し、年初時点の14.9倍から大幅に上昇している(図表5、左図)。だが、最も高いパフォーマンスを示した10銘柄を除けば、株価収益率は15.3倍と、はるかに妥当な水準となり、2024年の利益も9.9%成長すると推定されている。時価総額ベースで上位10銘柄のバリュエーション・プレミアムも歴史的に見れば比較的高い水準にある(図表5、右図)。選別的な投資家は世界の幅広い株式市場に目を向けることで、魅力的なバリュエーションと着実な成長ポテンシャルを備えた銘柄を見つけ出すことができるとABでは考える。

確かに、インフレ率が低下する一方で中央銀行が長期にわたり利上げを継続すれば、実質金利はプラスに転じると思われる。それは株式のバリュエーションを圧迫する可能性がある。株式バリュエーションは、将来の企業収益を評価する上で用いられる割引率の関数である。現在の株価バリュエーションが魅力的な水準にあり、長期的な業績見通しが良好な企業が、この複雑な移行期において、リスクとリターンの最適なバランスを提供するとABは考えている。

AIに対する視点:誇大広告か、それとも現実か?

2023年、米国株のバリュエーションを押し上げたAIを巡る熱狂は、今日の投資家が直面している根本的な課題を映し出している。

多くの企業がAIに熱い視線を向けている。チャットGPTは2022年11月のローンチからわずか2カ月で推定1億人のユーザーを獲得した。ABのデータサイエンス・チームが世界の2,000社以上の決算説明会記録を調査したところ(以前の記事『AI Alone Won’t Magically Unlock Earnings Power』(英語)ご参照)、1-3月期の決算説明会でAIやチャットGPT、それらの関連用語に触れた企業は、MSCI ACWI 指数構成企業のうち347社に上った。AIについて最も多く言及したのはテクノロジー企業だが、一般消費財から資本財まで、多くの業界でホットな話題となった。

明らかに、資産運用業界を含むビジネスの世界では、生成AIを活用した効率化を真剣に考え始めている(以前の記事『投資におけるチャットGPTの活用方法:1万人のインターンを使うように』ご参照)。しかし、どの企業や製品がAI競争で優位に立てるかを見極めるには時間がかかりそうだ。破壊的革命の初期に注目を集めた企業が必ずしも長期的な勝者になるとは限らない。

ITブームは教訓になる。インターネットの黎明期には、AOLやネットスケープといった企業が新たな市場を支配したが、すぐに消えていった。IT分野では、テクノロジーのゴールドラッシュに乗り遅れかねないという投資家の恐怖心にあおられ、スタートアップ企業が続々と設立された。そしてバブルが崩壊したとき、多くの投資家が不合理な高揚感の犠牲となり、巨額の損失を被った。

しかし、時が経つにつれ、インターネットは実際に革命的なものとなった。それは世界を見違えるほど変え、新たな産業や巨大なリーダー企業を生み出した。同じように、AIもテクノロジー業界や他の分野に新たな息吹を吹き込み(以前の記事『テクノロジーの未来を変えるAIチャットボット』ご参照)、多くの企業はAIを駆使した製品をいかに導入・供給すべきか検討する可能性がある。最初の波では、テクノロジーを実現する「イネーブラー」(不可欠な材料、製品、サービスをリーダーへ供給する企業)が人気を集めるだろう。だが、そのテクノロジーを通じて実際に利益を生み出すことができる企業はごく少数にとどまりそうだ。場合によっては、ヘルスケアの研究開発など(以前の記事『ヘルスケアにおけるAI導入は、投資家にとってどのような意味を持つか?』ご参照)、AIを活用した製品がコモディティ化すれば、個々の企業にとって付加価値をつけにくくなる可能性もある。AIのテクノロジーを実現する一部のイネーブラー企業はバリュエーションが高くてもなお価値があるかもしれないが、株式投資家は、生成AIがビジネスにもたらす広範な影響を予想する際には、かなり慎重になるべきだとABでは考える。

アクティブ投資の投資家は、常に企業の本質的なビジネスに焦点を当てるべきである。少数の銘柄が急騰するような市場環境では、群集心理に従いたくなるものだ。しかし、AIに対する熱気が投資環境の歴史的な変化とともに進んでいる今は、規律ある投資が何より重要であるとABでは考える。幅広いセクターにおいて、企業がどのように長期的にビジネスを成長させるかに戦略的な焦点を当て続けることが、今とはまったく異なる未来に向けて株式投資を成功させるカギを握っているだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年7月6日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。