過去1年余り、インフレと金融政策引き締めは世界の株式市場の大きな懸念材料となってきた。しかし日本では、適度のインフレは企業や消費者のデフレ・マインド脱却を促し、企業収益や株式市場の持続的な上昇に寄与し得るとアライアンス・バーンスタイン(以下、「AB」)では考える。

デフレは30年近くにわたって日本経済と株式市場を低迷させてきた。その間、何度か出口が見えてきたこともあったが、その度に世界金融危機や消費税引き上げ、コロナ禍といった要因によってデフレ脱却へ道は閉ざされてきた。しかし、今回の世界的なインフレは強力で、日本国内でも定着しつつある。

さらに、今回はインフレ率上昇と同時に、長年にわたるコーポレート・ガバナンス改革や収益性改善への努力が実を結び始めていることも企業収益や株式市場の見通しにとって重要だ。こうした流れの中、少子高齢化や、グローバル・サプライ・チェーンの変化、円安など、悪材料とみなされることも多い要因も、幅広いセクターでポジティブな変化を生み出している。

要因は1つではないが、2023年の日本株式市場は堅調に推移している。TOPIXは2023年9月30日時点で年初来25.7%上昇しており(配当込みベース)、MSCIワールド指数の上昇幅12.1%(米ドルベース)を大幅に上回っている。

ABでは、インフレによる日本経済の変化はまだ始まったばかりで、株式市場の回復も息の長いものになる可能性があると考えている。日本株のバリュエーションが低いことや、多くのグローバル投資家が依然として日本株をアンダーウェイトしていることも、持続性のある上昇を期待する理由となっている。

行動変化を促すインフレ

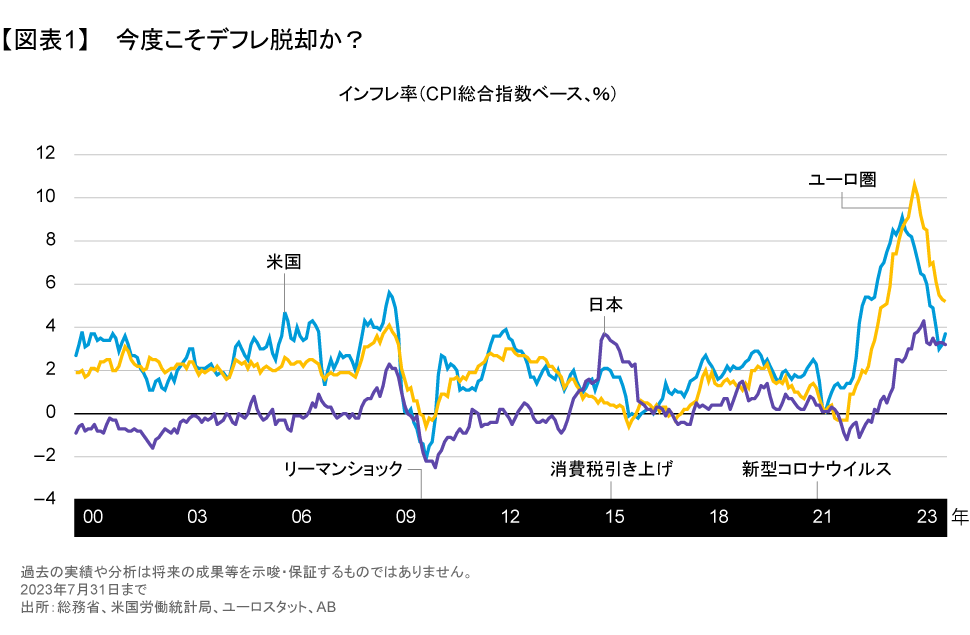

消費者物価指数(CPI)の前年同月比で見た日本のインフレ率は、年初に一時4.3%のピークを付けた後は3%近辺で推移しており、9月は3.0%だった。一時の欧米の物価上昇と比べれば穏やかではあるが、ここ数十年の日本の実績からすると、非常に高い水準が持続している(図表1)。

もちろん、日本の消費者にとってインフレは痛手である。賃金上昇が生活費の増大に追いついていないからだ。インフレは、企業にとっても調達コストや借入コストの上昇につながる。そのようなマイナス面はあるものの、長年にわたるデフレの世界で定着した、デフレを持続させてしまうような企業や個人の行動が変わらざるを得ないことこそが重要なのだとABでは考えている。

値上げに消極的で自社の利益を削ってコスト増を吸収してきた企業も、もはや現在の物価上昇に対しては価格転嫁を進めるしかない。また、これだけ広範に値上げが行われると、横並び意識から値上げをちゅうちょしていた企業も価格引き上げに踏み切り易くなる。供給側が価格決定力を強める中、企業の利益率回復が進んでいる。こうした動きは、製紙業や鉄鋼など、輸入原料に依存する企業から始まり、現在は内需産業でも見られる。

労働市場でも、人手不足が顕著になっていることもあり、失業を恐れるあまり低賃金に甘んじる傾向は薄れている。今のところ物価調整後の実質賃金はまだマイナスであるが、名目賃金は着実に増えている。労働者不足が早急に解消する見通しがない以上、いずれインフレ率が巡航速度に落ち着けば、実質ベースでも賃金はプラスに転化し、消費拡大を促すことが期待される。

家計や企業のキャッシュが動き出す

家計に関しては、消費支出拡大に加え、銀行預金から投資へのシフトも重要だ。物価が上昇する世界では利息を生まないキャッシュの価値は低下するため、より期待リターンの高い資産に貯蓄が移動する蓋然性が高まっている。日本銀行によると、2023年3月末時点で、日本の家計が保有する金融資産約2043兆円のうち54%が銀行預金で、株式はわずか11%だった。この割合がわずかに変わるだけでも、株式市場には莫大な資金流入となる可能性がある。2024年には、NISAの愛称で親しまれている少額投資非課税制度が大幅に拡充されるため、この可能性は一層高まっている。

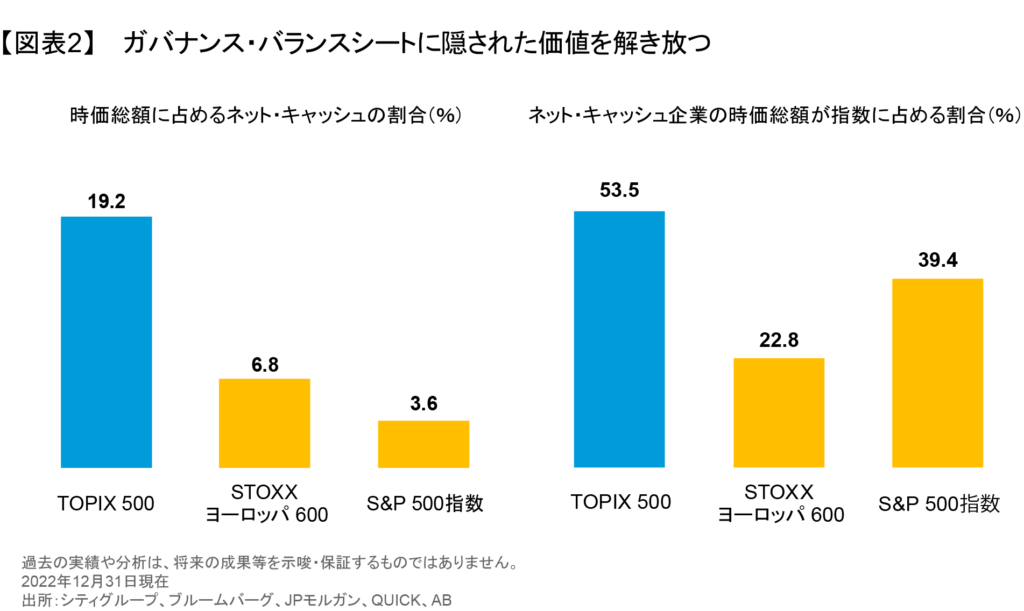

そして、企業もまた溜め込んだキャッシュを動かす機運が高まっている。2022年末時点で、日本では時価総額ベースで53.5%を占める企業のバランスシートが、負債よりも流動資産(現預金・有価証券等)の方が多い「ネット・キャッシュ」の状態となっており、米国の39.4%やユーロ圏の22.8%と比べてかなり高い(図表2)。

2014年のスチュワードシップ・コードに始まる数次の改革を経て日本企業のコーポレート・ガバナンスが改善した結果、企業の経営陣は資本の使い道に関しより規律あるアプローチを求められている。配当や自社株買いによって余剰キャッシュを株主に還元する動きは、過去10年間すでにかなり増加しているが、今後は事業を成長させるための再投資にキャッシュを振り向ける経営者も多くなるとABでは見ている。

デフレ環境と比べ、インフレ環境では再投資の収益率が高くなる可能性が高いため、長引くデフレ下で委縮していた経営者も積極経営に転じ易くなると見られる。過少投資が続いた反動もあり、労働力人口の減少、賃金上昇圧力、資本コストの上昇に直面する企業は生産性を向上させるための投資を強化せざるを得ない。このことは、ITサービスや人材サービスなどの業界にとってはビジネスチャンスが生まれていることを意味している。

長期的改革が実を結ぶ

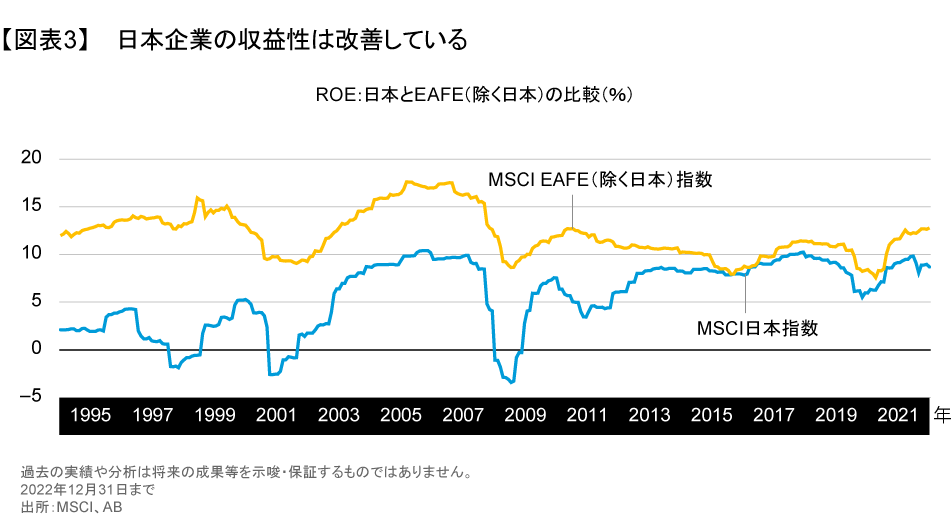

コーポレート・ガバナンスの改善は、企業の収益性の持続的な向上に寄与している。日本企業の株主資本利益率(ROE)は近年10%近くに上昇して米国を除いた先進国とほぼ同水準となっており、今後もさらなる改善が期待できる(図表3)。

収益性改善が広く認識されれば、国際競争力があるにもかかわらず見過ごされていた企業に注目が集まる可能性がある。例えば、日本にはもはや世界をリードする半導体メーカーは存在しないが、シリコン・ウエハーや半導体製造装置などの分野で、世界の半導体サプライチェーンに欠かせないプレーヤーは数多く存在する。 また、日本の素材・部品メーカーの多くは、世界のグリーン・エネルギー産業を支える重要な存在である。さらに、世界の製造業を支えるファクトリーオートメーション企業や、ビデオゲームや玩具のキャラクターなど魅力的な知的財産を持つ企業も多い。

斜陽産業とみなされることの多い銀行も、金利上昇によって利ざやが改善し魅力度を増しているし、コロナ禍による入国規制が緩和されて以来、訪日外国人観光客数も大幅に回復し、数多くの消費関連企業の売上を押し上げている。

インフレの世界におけるユニークな機会

バブル崩壊以降、日本株式市場では幾度となく本格回復と思われた局面が腰折れしてきた。しかし現在の持続的なインフレは、長年市場の足かせとなってきた企業や家計のデフレ的行動を変容させ得るものであると、ABでは考える。

物価上昇が手に負えないほどになれば、日本銀行(日銀)も米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)のような大幅な金利引き上げを余儀なくされるかもしれない。そうなった場合、膨大な政府債務も考えれば、日本経済にとってかなりの衝撃となる可能性もある。しかし、今のところ日銀はむしろインフレの定着を重視する姿勢を見せており、金融政策引き締めを急ぐ様子はない。

世界的な高インフレはしばらく続く可能性が高く、各国の中央銀行は高金利政策を維持する見通しだ。このため、グローバル株式市場では不安定な動きが続いているが、日本株式市場は、インフレが幅広いセクターや企業で投資機会を創出する、魅力度の高い市場となっている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年10月2日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。