年後半のスタートに向け、リスク資産については若干のオーバーウェイトが望ましいとアライアンス・バーンスタイン(以下、「AB」)では考える。

2025年の中間地点におけるABの見通しは、世界経済は今後も成長を続ける一方、そのペースはより緩やかになるというものである。米国の関税政策が成長の足かせになると同時に、インフレの上昇につながる可能性はあるものの、そのマイナスの影響は2022年のインフレ局面よりも小規模にとどまると見ている。こうした状況を踏まえ、投資家はリスク資産を若干オーバーウェイトすることを検討すべきであるとABは考える。

経済は緩やかな成長へと減速

米国の貿易政策が変化したことで、2025年4-6月期の市場は困難に直面した。それでも、米国経済がやや減速する中、世界経済は依然成長を続けている。家計や企業のセンチメントは、米国による関税措置の発表当初こそ急激に悪化したものの、足元では先行き不透明感の解消に伴い、改善に向かっているように見受けられる。また、製造業についても、引き続きサービス業よりは厳しい状況にある一方、新型コロナウイルスのパンデミック後の最悪期に比べれば良い状態にある。

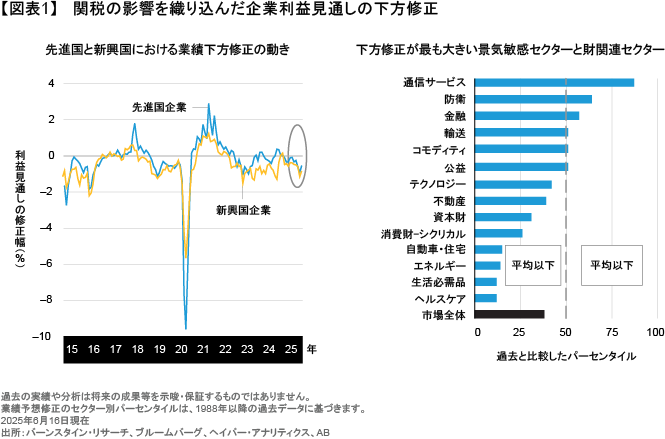

その一方で、企業の利益見通しは大幅に下方修正されている。それは輸入企業が広範な関税措置のビジネスへの影響を見通しに織り込んだためである(図表1左図)。なかでも下方修正が最も大きかったのは、貿易戦争の影響をまともに受ける可能性が高い、景気敏感セクターや財関連セクターであった(図表1右図)。

家計や企業のセンチメントの悪化にもかかわらず、最終需要はおおむね底堅さを維持している。2025年前半は米国の家計消費がやや減少したものの、実質賃金の安定的な伸びと雇用の持続的な拡大が米国や欧州の旺盛な購買力を支えている。また、米国の家計支出が前年比減少したのに対して、米国以外の地域では支出の勢いが改善しており、それが米国の減速を一部補っている。

企業支出も堅調を維持しているようだ。企業景況感の悪化は、確かに製造業や中小企業の設備投資計画にはマイナスの影響を及ぼしている。それでも、そうしたマイナスの影響をほぼ打ち消しているのが米国の旺盛なテクノロジー投資であり、人工知能(AI)関連の支出の継続がそうした投資を支えている。

財政・金融政策について改めて考える

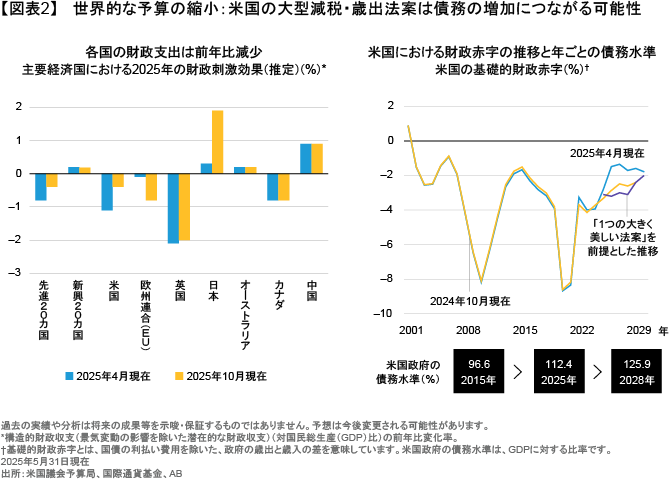

関税は一種の税金と捉えることもできると考えれば、米国の財政スタンスは新たな貿易政策によって、その緊縮度合いを強めたということになる(図表2左図)。本稿の執筆時点において、米国の「1つの大きく美しい法案(One Big Beautiful Bill Act)」はまだ最終化されていないものの、その条項から判断して、ABでは米国の財政赤字の推移について次のように考えている。すなわち、歳出の増加が新たな関税収入の大部分を相殺することで、米国の財政赤字は関税発表前の2024年10月時点とほぼ同じ状況に回帰すると見ているということだ(図表2右図)。こうした見通しは、財政の持続可能性にとっては明らかにマイナスであるものの、目先の経済成長にとってはプラスであり、関税によるマイナスの影響の緩和につながり得るとABは考える。

インフレは引き続き緩やかな低下傾向にあるものの、高い関税率の影響が完全に反映されるまでは、ABでは状況を注視すべきだと考える。先進国全体のインフレ率は直近3カ月平均で2.5%という水準にあり、なかでも米国、カナダ、EUのインフレ率は目標の2%に近づいている。政策金利は大半の主要国において歴史的に高い水準にあることから、関税の影響がピークを過ぎれば、各国の中央銀行は景気の減速に対して柔軟に対応し、利下げを再開することもできる状態にあると言える。

株式は若干のオーバーウェイトに

こうした環境下、投資家は先進国株式、なかでも米国、日本、欧州のオーバーウェイトを検討すべきであるとABは考える。その理由は、米国については底堅い消費支出とテクノロジー投資の持続的な拡大への期待にあり、欧州については家計消費動向の改善と防衛・インフラストラクチャーへの大規模な財政支出にある。

一方、よりディフェンシブな市場、さらにはカナダや英国のようにコモディティへのエクスポージャーが高い市場については、アンダーウェイトが適切であると考える。また、新興国株式については、中立とすることが望ましいと思われる。中国における長期的な成長見通しの低下と製造業の過剰生産能力が、製品の過剰な供給につながり、企業収益を圧迫しているためである。

クレジットと金利リスクに対しては中立

投資家はハイイールド・クレジットと株式について、より良いバランスをとることを検討する必要があると考える。関税を巡る投資家心理の改善に伴い、クレジット市場が上昇した結果、スプレッドはその長期平均近くまで縮小している。スプレッドがここからさらに縮小するような場合、そして特にレバレッジをかけることには抵抗がある場合、ポートフォリオにおいてはクレジットよりも株式により多くのリスクを配分するのが合理的だろうとABは考える。

一方、足元の経済状況を踏まえると、国債については中立のポジションが適切であると考える。各国中央銀行の政策金利は引き続き高く、インフレの推移も良好である。それでも、米連邦準備制度理事会(FRB)は、新たな関税の影響が経済データに反映されるまで、追加利下げは行わず、政策金利を据え置く可能性が高いと思われる。

また、先進国通貨のなかでも米ドルについては、今後は他国との経済成長率の差がおそらく縮まっていくことから、下落する可能性が高いと見ている。一方、ユーロについては、相対的に魅力度が高いと考える。ユーロ圏における国内消費の改善が、ユーロの追い風になるだろう。

全体に目を向ける

以上をまとめると、まずマクロ面では現在は緩やかな経済成長が続く環境にあると考えられる。企業の利益見通しは想定される関税の直接的な影響を織り込んでいるものの、そうした影響は2022年のスタグフレーション局面よりも小規模になるだろうとABは見ている。ABの想定どおり、関税の影響が一時的なものにとどまるとすれば、企業利益の成長率は過去の景気サイクルにおける平均的な水準に向け、再び上昇していくと考えられる。こうした環境下、マルチアセットの投資家に求められるのは、柔軟な姿勢を維持し、質の高い分散投資の機会を追求していくことであるとABでは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年7月4日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。