リフレ政策への期待が高まる一方、ディスインフレ圧力も根強く残る。

欧州中央銀行(ECB)は2024年6月から2025年6月にかけ、合計200ベーシス・ポイント(bps)の利下げを行った。市場はその後の金利据え置きを政策の転換点と捉え、次は利上げを見据えているように思われる。一方、アライアンス・バーンスタイン(以下、「AB」)では、近いうちにもう1回、利下げが行われる可能性があると見ている。

市場が利上げを予想する理由はいくつかある。ECBのクリスティーヌ・ラガルド総裁は最近の会見で、足元のインフレ率と預金ファシリティ金利の水準(いずれも2%)に「満足している」と語った。同総裁はまた、ECBは「金融政策を適切に運営できている」と述べ、ECBが将来のショックにも十分対応できることを強調した。さらに、ユーロ圏の財政政策はドイツを中心に緊縮財政から拡張路線へと転換しており、それに伴うインフラ投資と防衛支出の拡大が、ユーロ圏経済をようやく低迷から救い出すかもしれないとの期待も高まっている。足もとの市場は、経済の回復に伴って、ECBの政策金利は3年後には2%よりも高い水準にまで上昇するとの予想を織り込んでいる。

一方、ABが想定するシナリオはより複雑だ。ドイツの財政政策は拡張的ではあるものの、ユーロ圏の中立金利が上昇していることを裏付ける強い根拠は見当たらない(以前の記事『European Interest Rates: How Far to R*?』(英語)ご参照)。ABではむしろインフレが目標を下回るようなリスク要因を警戒しており、そのため少なくとももう1回、利下げが行われる可能性があると考えている。

現状、ECBの政策反応関数(経済指標の変動と金融政策対応の関係式)は追加利下げへのハードルが高いことを示しているものの、インフレが目標の2%を中期的に下回るリスクは拡大しているとABは見ている。ECBは今のところ、目標からの小幅かつ一時的なかい離は許容する姿勢を示している。それでも、かい離がより大きく、持続的なものとなれば、理事会はECBの金融政策戦略に沿った対応を取らざるを得なくなるだろう。

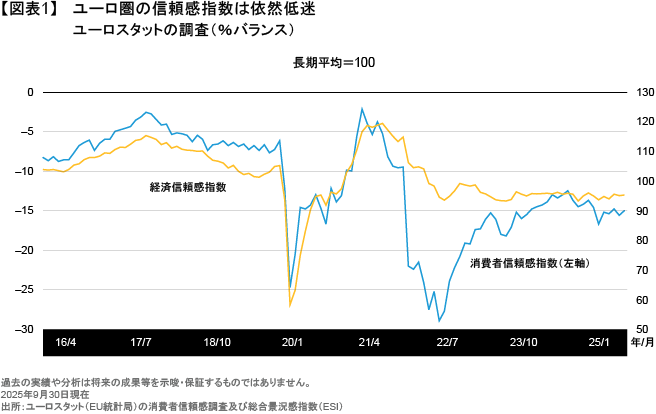

目先の景気回復期待に反する信頼感の低迷

米国の関税措置による最悪の影響は回避され、財政刺激策も実施されつつあることから、ユーロ圏経済の長期的な見通しは改善傾向にあると見られる。しかし、短期的なリスクは残ったままだ。一例を挙げると、新たな関税の影響が本格的に現れるのはこれからとなる。また、信頼感指数の低迷(図表1)や一部の国の国内問題(とりわけフランスの長引く政治停滞)が、引き続き個人消費や投資の足かせとなる可能性も高い。

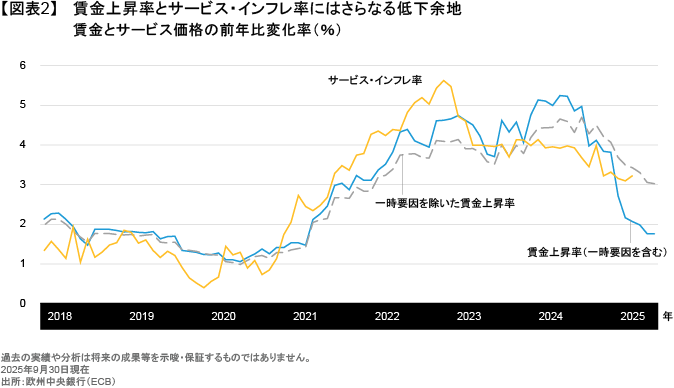

インフレ率と賃金上昇率にはさらなる低下余地

ユーロ圏のインフレ率は現在、目標の2%に近い水準は維持しているものの、引き続き低下基調にある。ユーロ圏消費者物価指数(CPI)の約46%を占め、これまで高水準で推移してきたサービス・インフレ率も、経済成長の鈍化やパンデミック後の社会活動の正常化、さらにはエネルギー危機の収束を受け、ついに低下を始めている。また、賃金上昇率も同様の推移を見せており(図表2)、そのためサービス・インフレ率は今後さらに低下していく可能性が高い。ECBは総合インフレ率を目標水準に維持したいと考えているものの、こうした足元の動向からは、インフレ率が中期的に目標を下回るリスクもあると言えるだろう。

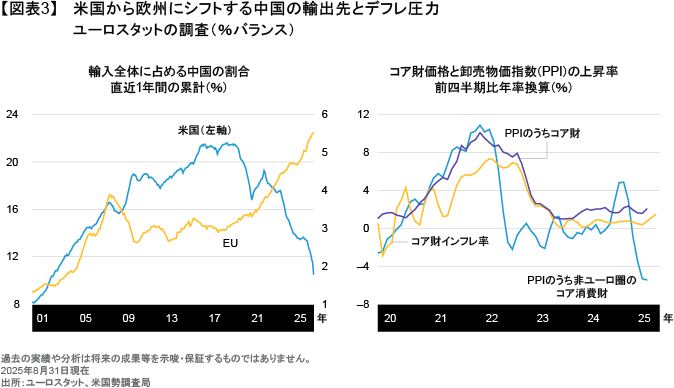

貿易フローの変化がデフレにつながる可能性

米国の関税措置を受け、輸出国は米国に代わる新たな市場を開拓する必要に迫られている。米国市場へのアクセスが難しくなったことで、例えば中国では、米国向けの輸出が急速に減少する一方、欧州連合(EU)向けの輸出が急増している(図表3)。

2025年の貿易戦争は、世界的な競争の激化につながり、ひいては物価の下落をもたらす可能性がある。2025年4月以降、非ユーロ圏諸国からEUへの輸入価格は急速に低下しており、こうした傾向が今後も続くようであれば、EUのコア財インフレ率は近い将来、デフレ圧力にさらされることになるだろう。

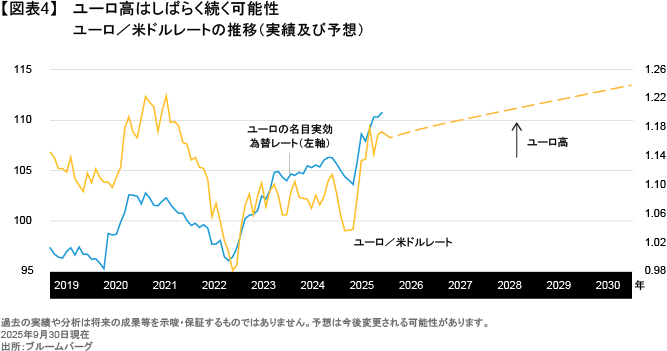

ユーロ高がもたらすインフレ低下リスク

自国通貨の上昇は通常、輸入品の価格低下と競争力向上を通じて、インフレ率を押し下げる。また、輸出企業の競争力が低下することで、総需要も減少する。ユーロは年初来、対米ドルで15%近く上昇しており、一時は1ユーロ=1.18米ドルに達する場面もあった。

インフレ率はユーロ圏よりも米国の方が高くなるとABは見ており、そのためユーロは米ドルに対して、現在の水準近くで高止まりすると考えている。市場においても、ユーロの上昇は今後も続き、中期的に1ユーロ=1.20米ドルの節目を超えるとともに、貿易加重ベースでもこのまま上がり続ける(通貨バスケットに対するユーロの年初来上昇率は7%)と予想されている。ECBが四半期毎に作成する内部予測は、足元の市場予想も踏まえた上で、2年先までの見通しを示すものである。したがってECBは、ユーロが年末に向けてこのまま高止まりするかさらに上昇すれば、インフレが目標を下回るリスクと再度の利下げの正当性を強く強調することになるだろう。

デュレーションの魅力が高まるユーロへの投資

ECBの追加利下げ見通しはユーロへの投資、中でも債券の金利感応度(デュレーション)に影響を与える。投資家は債券ポートフォリオのデュレーションを長期化することで、金利が低下した場合、債券価格の上昇によるキャピタルゲインを得られる可能性がある。

デュレーションはまた、ポートフォリオの安定化にも重要な役割を果たすだろう。ただし、リスク・リターン特性の観点からは、イールドカーブの短期ゾーンか中期ゾーンがおそらくより魅力的であるとABは見ている。世界的な財政赤字の拡大が長期金利の上昇圧力となる中、短中期ゾーンはその影響が小さく、それよりもよりECBの政策動向の影響を受ける可能性が高いと考えられるためである。

ユーロ圏以外の主要市場ではインフレリスクが高まっており、グローバル債券の投資家にとって、欧州債券によるデュレーションの確保は正しい戦略であるとABは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年11月3日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

ハイイールド市場における5つの投資機会

市場環境の変化は投資のチャンスを浮き彫りにする。中東地域の緊張がくすぶり続け、世界経済がエネルギー価格の高騰に苦しむ中、ハイイールド…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。