株式市場、AI投資ブーム、そしてクレジット市場に焦点を当てる。

2025年は米国の政策ショックによる混乱で幕を開け、その後は人工知能(AI)への期待と企業ファンダメンタルズに市場の関心が移り、伝統的な経済指標よりも個別企業の収益や設備投資計画が注目を集めた。また、市場のリターンはそうした曲折にもかかわらず、幅広い資産クラスで堅調に推移した。一方、2026年に目を向けると、不確実性は依然高いながらもマクロ環境は良好であり、欧州の財政政策や米国の雇用市場の動向が、多様な結果をもたらす可能性があるとアライアンス・バーンスタイン(以下、「AB」)は見ている。

2026年を迎え、投資家は3つの重要な問いについて考えてみる必要があると思われる。

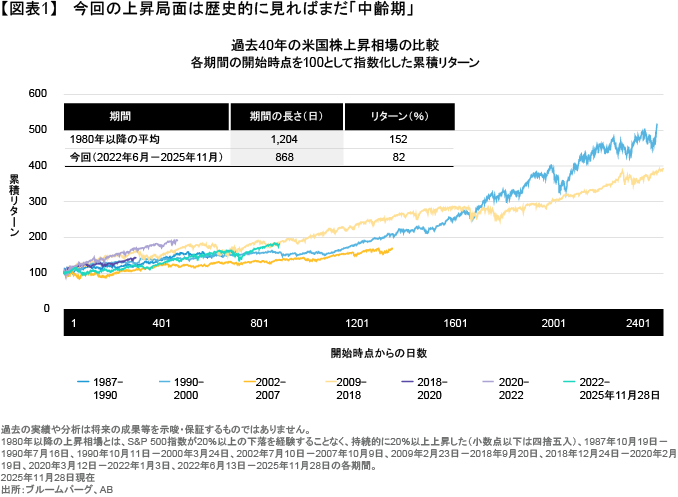

グローバル株式市場の上昇局面は終わりに近づいているのか?

2022年後半の下落局面の後、グローバル株式市場は上昇局面に入り、これまで高いリターンを上げてきた。その結果、市場では現在、今回の上昇局面が終わりに近づいているのではないかとの疑問が高まっている。一方、歴史はそれとは異なり、大抵の上昇相場は「高齢」を理由に終了することはなく、ショックや行き過ぎによって終わりを迎えるものであることを示している。歴史的に見れば、今回の上昇局面はまだ「中齢期」にあり、行き過ぎではないとABは考える(図表1)。

マクロ環境は株式市場にとっておおむね良好であり、2026年の経済成長率はほぼトレンド並みで推移するとABは見ている。また、そうした成長が難しい場合でも、米連邦準備制度理事会(FRB)には利下げを行う十分な余力がある。したがって、株式市場からの早過ぎる撤退は、機会損失につながる可能性があるとABは考える。ただし、銘柄を厳選し、企業の中でも勝ち組と負け組を区別するのが賢明と言えるだろう。

今日のAIブームはバブルなのか?

今回の上昇相場の決定的な特徴は、市場の上昇が一部の銘柄に偏っている点にある。AI関連のテクノロジー銘柄が驚異的なリターンを上げ、数少ない勝ち組企業と多くの負け組企業から成る、「K字型」の市場を生んでいる。こうした市場集中度の高まりは、指数のリターンを押し上げる一方で、そのぜい弱性も高めていると言える。米国経済におけるリスクの偏り、すなわち富裕層が大半の株式を保有し、消費をけん引している状況を考えると、AI相場の調整はそうした消費に影響を及ぼし、米国経済を景気後退に追い込む可能性すらあるだろう。

それでも、株式市場のファンダメンタルズは今のところ安定しており、株価収益率の上昇だけでなく、企業利益の伸びがリターンの原動力となっている。加えて、米国テクノロジー企業による設備投資の拡大は、極めて大規模ではあるものの、その大部分が負債ではなく安定したキャッシュフローで賄われている。その意味では、財務レバレッジの上昇や社債発行の増加には注意が必要であり、それらの兆しの有無をABは注視している(図表2)。

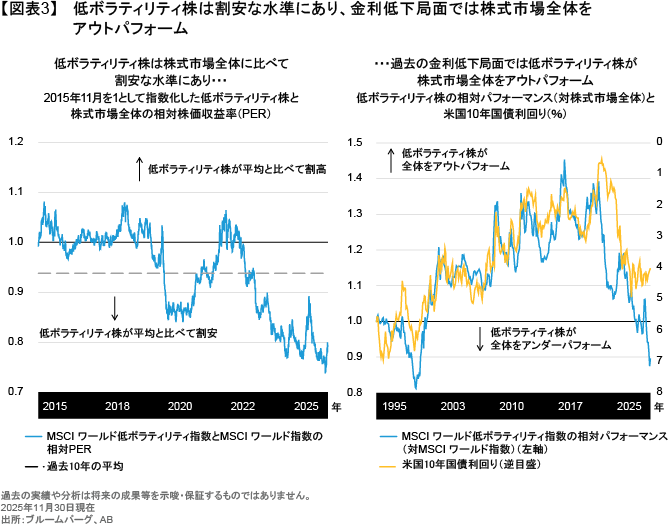

割高なバリュエーションが短期的なリターンの悪化につながるとは限らないものの、ダウンサイド・リスクは確かに高まっていると言える。市場の上昇が一部の銘柄に偏っている現在の状況は、分散の必要性を強く示唆しているとABは考える。そうした中、例えば低ボラティリティ株の組み入れは、ディフェンシブな特性と魅力的なバリュエーションをポートフォリオにもたらし、金利の低下局面では追い風を受ける可能性もある(図表3)。

一方、2026年は新興国市場株式も良好な環境にあると見られ、各国における国内金利の低下や企業利益の成長モメンタムのほか、米ドルのさらなる下落の可能性(以前の記事『How US Dollar Weakness Could Buoy Emerging Markets』(英語)ご参照)がその理由に挙げられる。

クレジット市場の足元の「綻び」はより大きな問題の予兆なのか?

一部の発行体をめぐる直近の悪いニュースを受け、クレジット市場の健全性への懸念が広がっているものの、そうしたストレスは依然局所的なものであり、市場全体に及ぶものではないとABは考えている。広く言えば、企業のファンダメンタルズは底堅く、市場の流動性は安定しており、負債の借り換えにも問題はないように見える。また、特にハイイールド社債を中心にクレジット・スプレッドは極めて安定的に推移しており、これも明るい材料と言えるだろう。

2026年は、クレジット市場の環境は引き続き良好であるものの、バリュエーションの上昇余地は小さいとABは見ている。デフォルト率については、足元の歴史的な低水準からは若干上昇する可能性がある一方、今後も比較的低位にとどまると考えており、それは大半の発行体のバランスシートが、良好な状態で今回の局面を迎えているためだ。現状のスプレッド水準を考えた場合、ハイイールド社債の価格上昇余地は限られるものの、それでも高い利回りが魅力的なトータル・リターンをもたらす可能性はあるだろう。

低水準にあるクレジット・スプレッドと経済成長の減速が相まって、クレジット市場においては銘柄選択がこれまで以上に重要になるとABは考える。

市場全体の見通し:マルチアセット・インカム戦略におけるポジショニング

株式戦略については、企業の収益性の高さとバランスシートの安定性から米国株を選好する一方、分散も重要と考えている。例えば、新興国株は先進国株に比べて割安な水準にあり、国内金利の低下や企業利益の改善、さらには米ドルの下落という追い風も受けている。また、特に中国、台湾、韓国の新興国株は、より適正なバリュエーションでAIへのエクスポージャーを確保する手段にもなり得る。さらに、テクノロジー株に偏ったポートフォリオの補完という意味では、例えばリスク・オフの環境下で安定性を発揮する低ボラティリティ株など、ディフェンシブな資産の組み入れにもメリットがあるとABは考える。

一方、債券戦略においてはクオリティの向上を追求しており(以前の記事『2026年の債券市場見通し:基盤と均衡』ご参照)、利回りの源泉としては引き続き投資適格社債やBB格債を選好しつつ(以前の記事『プライベート・クレジット市場の見通し:次なるステージに進む成熟市場』ご参照)、経済成長の減速を理由にそれよりも格付けの低いセクターに対しては慎重な見方を維持している。また、国債については、リスク資産との負の相関が復活したことで、株式ポートフォリオのボラティリティを和らげる可能性があることから、魅力的であると考えている(以前の記事『Multi-Asset Investors: Is It Time to Welcome Back Duration?』(英語)ご参照)。そして中でも、FRBによる利下げの継続が追い風となる短期債や中期債を選好し、政府の財政懸念がリターンの足かせになり得る長期債は避けるべきと考えている。

足元の投資環境は良好ではあるものの、決してリスクがないわけではなく、ABの見方では、引き続きマルチアセット・インカム戦略に適した環境であると言える。経済成長率は長期平均並みで推移すると見られ、インフレ圧力は根強いながらもピークからは低下しており、大半の国が緩和的な金融政策を維持している。

こうした状況はリスク資産に有利となる一方、株式市場やクレジット市場のバリュエーションが全体的に割高な水準にあることは間違いなく、マクロ経済の先行きにも引き続き幅広いシナリオがある。これこそまさに、リスクを意識した規律に基づく運用によって利回りとキャピタル・ゲインの双方を追求するという、マルチアセット・インカム戦略の強みが発揮される環境であると言えるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年12月9日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。